1. 最本质的区别:北京VS深圳,地理位置决定企业家基因

从两家公司的历史来看,它们都起家于财务软件,通过ERP管理软件成长为巨头。我们去研究任何一家公司,都要分析其所处的产业阶段。用友网络和金蝶国际成立的时候,正是中国财务软件兴起的时候,也就是所谓的会计电算化阶段。而他们真正发展壮大,成为中国管理软件巨头,则是靠转型ERP厂商,跟财务软件相比,ERP涉及企业经营管理和生产制造的方方面面,延展性极强。正是因为两家公司先后把握住了财务软件和ERP软件的机遇,得以成为中国国产企业管理软件行业的双寡头。而2015年前后开始的ERP软件云化转型,则使得两家公司与其他ERP公司进一步拉开距离。

用友网络,1988年成立,1997年开始向管理软件转型,2001年A股上市。要去理解用友的基因,需要先梳理用友网络发展的历史。1988年,王文京与苏启强在北京市海淀区中关村成立了用友财务软件服务社,早期公司产品为DOS系统中运行的财务管理软件,1995年,伴随着Windows系统的普及,用友推出了基于Windows的财务软件。1996年,用友推出管理型财务软件(V6.0 For DOS),将财务软件的功能延伸到了管理会计、成本会计、财务分析、财务预算等更深的层次中。1997年,这一年中,用友正式开始了向管理软件战略转型,并着手研发公司的第一款ERP软件,即用友U8。2001年12月18日用友收购了华表软件等国内软件公司。2001年用友网络在A股上市。2002年用友出资2000万向台湾软件商汉康购买了相关软件技术。

金蝶国际,1991年成立,1998年开始向管理软件转型,2001年港股上市。1991年,徐少春创立深圳爱普电脑技术有限公司,并推出爱普电脑会计系统V1.0。1993年,公司更名为金蝶软件。1994年金蝶推出V3.0版财务软件。1995年,金蝶推出金蝶财务软件For Windows 1.0版。金蝶1998年引入IDG 2000万元人民币风险投资,并正式宣布全面进军企业管理软件市场,1999年发布了金蝶K/3 ERP。2001年,金蝶从TCL手中收购了中国ERP鼻祖开思,加强了自己的实力。金蝶于2001年在港股上市。

所处的地理位置决定了两家公司的基因和管理风格不同。因为总部在政治中心北京,用友网络对政府部门和大型国企的管理软件需求极为重视,善于把握国家政策和运作大项目,在经营风格上更加稳健。子公司用友政务2019年收入9.89亿元,净利润2.05亿元。而金蝶国际总部位于中国改革开放的前沿深圳,活跃的民营企业构成了金蝶的主要客户群。金蝶国际善于打破常规,把握产业趋势,引领时代风气之先。徐少春历史上多次用“砸”的方式破旧立新,2014年8月8日,他以砸服务器的方式率先拉开了ERP云转型的大幕。

不光是用友网络和金蝶国际之间存在这样的差别,我们选择网络安全行业里面的两个典型的头部公司启明星辰和深信服作比较,也可以发现地理位置对公司经营的影响。因为总部在北京,启明星辰对政策把握十分精准,在政府关系的维护上也远远超越深信服这样的公司。从客户结构上看,政府+特殊行业占到了启明星辰收入的50%以上,公司在运作大单上具备极强的能力。而坐落在深圳的深信服下游客户以中小机构为主(2017 年 5 万以下订单数量多达3.94万个,占当年订单数量的76.87%),在政府关系运作上距离其他网安的头部公司还有差距,但在产品能力和渠道经营能力上确是独树一帜。两个公司从产品线到销售模式上都有巨大的差异,这种差异与其说来自公司的经营策略,不如说来自于两家公司所处的地理位置和产业集群造成的基因差异。

2. 表象:大客户VS中小客户,用友大客户经营能力超过金蝶

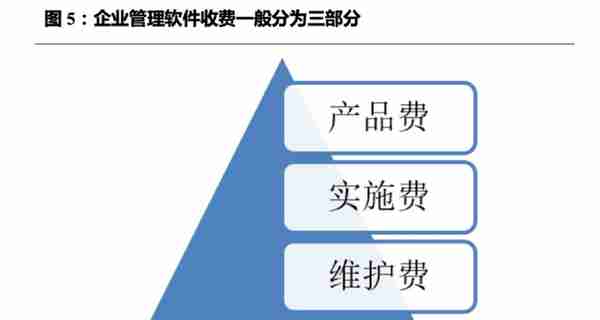

中国的管理软件行业呈现出极度分层的状态,背后的根本原因是大企业更加追求个性化和二次开发。对于软件行业而言,最佳的商业模式当然是标准品的售卖,比如微软的操作系统通过光盘的方式销售,毛利率可以无限接近于100%。但管理软件不一样,不可避免的涉及定制开发。因为企业越大,管理方式就越复杂,不可能用一套标准的软件去管理所有的企业,这样的话管理创新也就无从谈起。一般来说,管理软件的收费分为三部分:软件产品+实施交付+每年的软件维护费(软件费用占50至60%+实施人天费用占比30至40%+后续维护费用占比10至15%)。软件产品的收费方式一般是按照模块和License数量计算;实施交付的收费方式是按照人天计价,先由实施顾问开展调研,和甲方确定好人天工作量以后谈定合同(国内厂商一般人天的价格在3000元左右,按照项目大小会有一定的折扣;每年的软件维护费一般是合同额的15%左右,但是维护费并不是所有企业都愿意交,根据我们产业调研的结果,越大型的企业交维护费的比例越高,因为随着业务的进化,每年都会涉及软件升级和二次开发,维护费必须交,而中小企业本身对管理的精细度要求没有那么高,标准版的软件就够用,所以维护费的交费比例并不高。因为大企业和中小企业的需求不一样,所以对ERP厂商而言在商业模式、产品线和服务层面上都会有较大的差异。

在中国ERP市场,当下的竞争格局是:超大型集团企业客户更加倾向于SAP,用友大客户数量超过金蝶,积累了更多服务大客户的经验。根据我们的调研情况,500强企业选择SAP概率较大,因为产品功能层面更全,尤其是在制造业相关领域,比如半导体、制药等行业,SAP积累了大量的行业Know-how,短期无法超越。而大型企业更加愿意选择用友,用友在客户服务方面更加重视,NC、U9等产品都由总部实施人员负责交付,目前用友大型客户大约1.8万家(年收入10亿以上算作大客户)。中小型企业更加青睐金蝶(金蝶大客户数量大概6000家),实施交付多由合作伙伴进行。但近年来随着金蝶向客户大力推荐云苍穹(2019年全年130家新签客户,总客户数量145家),公司在大型企业客户上面获得了长足的进步,让用友感到了压力。我们认为,金蝶通过自己的产品研发端领先优势逐渐缩短了和用友在高端客户层面的差距,但用友也积极推出了Yonsuite和YonBIP,两家公司的竞争将更加白热化(用友陈强兵总的要求是“逢单必争、逢单必赢、问责到底”)。

3. 另一种表象:云苍穹 VS YonBIP ,云转型路上金蝶领先两年

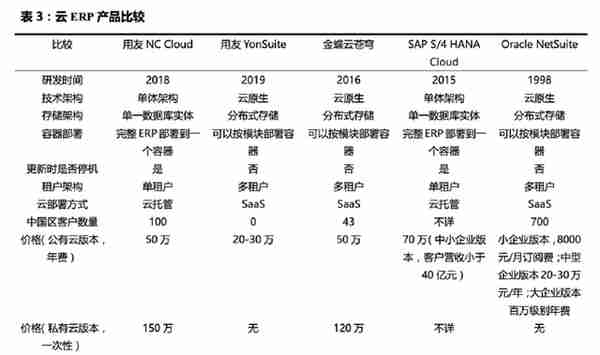

金蝶国际率先推出第一款云ERP,以及第一款针对大型集团企业的云原生ERP苍穹,在云ERP产品上领先用友大概两年时间。金蝶2013年即推出了针对中小型企业的云ERP K3 Cloud(后升级为云星空),2020年金蝶加强了从K3 WISE和KIS的客户向云上(星空)迁移,停止了相应产品的售卖。2018年金蝶推出针对大型集团企业的云原生PaaS平台云苍穹(当年客户15家);而用友直到2018年才推出针对中小企业的云ERP U8 Cloud,2019年推出针对大型集团企业的云ERP NC Cloud(云托管),停止了NC产品的新客户推广,2019年推出针对成长型企业的云ERP Yonsuite(云原生),2020年8月发布针对大型集团企业的云原生ERP YonBIP(目前首单是广州香雪制药)。

产品领先不代表彻底胜出,B端管理软件市场的粘性超出想象。前文已经提到,公司所处地理位置和公司董事长的管理风格决定了公司的经营状态,而且因为用友NC产品沉淀了大量的政企大客户,如果转型失败后果不堪设想,所以用友的云转型更加谨慎。而金蝶历史包袱相对用友轻一些,在云转型上更加果断,带来了云苍穹两年左右的产品领先窗口。在企业管理软件行业,得大客户者得天下,云ERP相当于传统ERP市场的重新洗牌和渗透。但跟手机这样的电子产品不一样,管理软件本身承载了客户的核心业务,存在极强的粘性,除非存在不可调和的矛盾,一般的客户不会轻易更换供应商(实施周期至少半年以上),所以金蝶在大型集团企业云ERP的产品领先优势能否转化为胜势还要持续跟踪和观察,需要替换用友或者SAP的存量ERP客户,才能算颠覆性的创新,如果依靠自身的EAS客户转化,我们认为产品领先意义可能没有那么重大。

从云产品的续约率和累计客户数来看,金蝶也明显占优。由于金蝶在云转型上具备先发优势,不管是在付费客户数,还是续约率上都可圈可点。金蝶已经将中国ERP厂商的云化之路趟出了一条可行的路径,这是我们值得敬佩的。我们此前也发布了海外ERP巨头SAP的深度报告,SAP的云转型也已经初见成效。由此可见,ERP转云已经成为海内外公司的一致共识,金蝶可谓中国的云ERP先驱。

关于云苍穹和YonBIP,二者的设计理念并不相同。我们认为,用友云转型的思路是先有各个SaaS应用(财务云、人力云、营销云等等),然后才有了底层PaaS平台;而金蝶是先有苍穹PaaS平台,然后去不断完善上层的SaaS应用,所以导致苍穹第一版发布以后客户反馈应用不够全(现在正在不断完善中) 。

4. 撇开竞争谈未来:ERP国产化大潮正在进行中

过去近十年里,不管是全球ERP市场还是中国ERP市场,增速都在逐渐下滑,这意味着ERP的渗透率正在逼近天花板,尤其是对于工业化进程领先的海外市场。根据前瞻产业研究院整理的数据,中国ERP市场规模增速从2012年的29%下滑到2018年的11%。全球ERP市场的增速从2010年的4.4%下滑到2017年的2.3%。根据我们的研究,渗透率超过50%以后,行业增速会迅速下滑到10%以内,中国的ERP市场经过约30年的发展后,也基本上接近了这个水平。

用友和金蝶未来最大的成长逻辑是云化+国产替代,尽管过程可能非常漫长。在一个渗透率高,增速缓慢的市场里面,集中度的提升是关键。目前在中国的高端ERP市场,仍有大量客户在使用SAP和Oracle的ERP产品,我们认为未来国产化替代将是长期过程(尤其在一些关系国计民生的重要行业),尽管这个替代过程会很慢,因为涉及工业制造的软件,首先是粘性强,第二需要长时间的经验积累。从市场空间上来看,目前中国大型国有企业的ERP多选用SAP或者Oracle的产品,比如中石油,中石化用的是SAP的ERP,华为用的是Oracle。我们通过产业调研,估计Oracle一年在中国的ERP收入大概10亿元左右,SAP在中国的ERP收入大概55亿元,其中License收入30亿元左右,维护费25亿元左右。但是存量企业的替换空间非常巨大。我们估计SAP在中国总的客户数量大概4000家左右,按照1000万元的替换均价保守计算,市场空间400亿元。

用友网络在台湾华新丽华项目实现SAP替代。华新丽华是用友网络2019年刚获得的新客户,实现了对SAP的替代。华新丽华主业是电线电缆和不锈钢,此前很多生产制造过程依赖于有经验的老师傅,业务已经发展了五十年,现在因为很多老师傅退休,面临人才断崖。企业竞争力不断下降,附加值不断减少。华新丽华选择用友ERP,进行数字化转型。华新的数字化转型分为几个阶段。从L0到L5,所有模块都要打掉重做,华新丽华用了制造中台,数据中台,红色部分是华新自己开发的,其他所有部分都是用友开发,一共用了十三个用友的产品。

我们对所有厂商的云ERP产品进行了对比,大的趋势是向云原生和公有化部署演进。尽管当前还有很多云ERP产品是单体架构,或者以私有化部署为主,但是各家厂商都在开发云原生ERP,并积极推进公有云部署。我们认为,尽管在相当长的时间内,云ERP的私有化部署仍将占据很大的份额,但云ERP的终极形态可能是公有云,这也是工业互联网数据大融合的基础,因为ERP中沉淀了企业最核心的业务数据。

上一篇

上一篇