装修贷,全名叫装修贷款分期,是银行专门为有房有装修需求的客户设立的大额信用贷款。

接下来我们来看看申请装修贷都需要注意哪些事项。

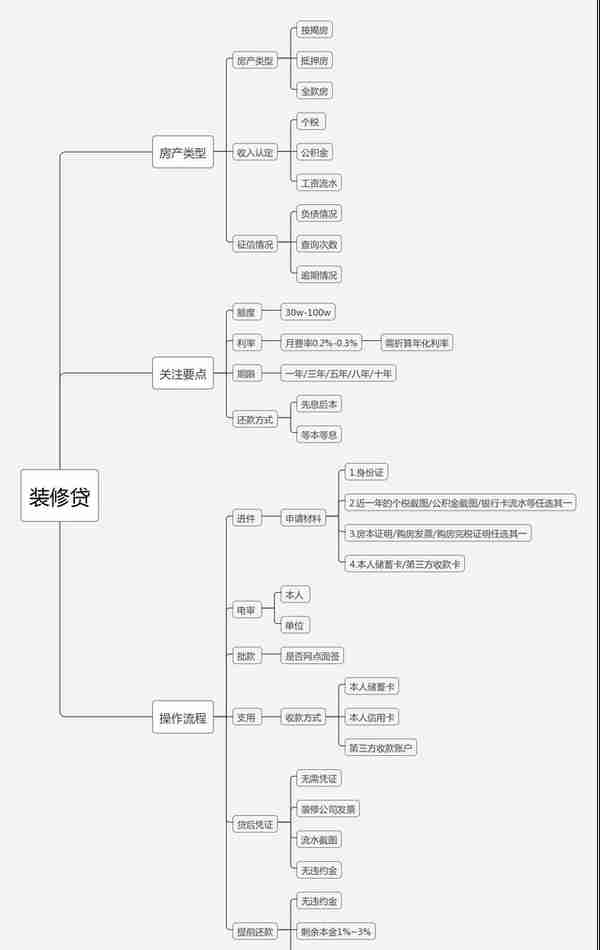

一图解千文

一、装修贷款申请条件

1、人群

一般是18-65周岁,具有完全民事行为能力的中国大陆居民。有些银行准入条件较为严格,要求25-65周岁。

2、房产:按揭房、抵押房、全款房都可以做。

按揭房:需要分新房和二手房,新房上征信1个月,二手房上征信满3个月;

抵押房:有市值要求,一般不低于30w;

全款房:只能是商品房,公寓(商铺写字楼看具体产品)。

房产关系:本人、配偶或直系亲属名下房产;

3、收入:银行认定的收入方式可以是:个税APP的记录、公积金基数、银行代发流水。

但其他的现金发放、个人转账等方式,银行认可度较低。

对收入都不会有太高要求,能覆盖还款月供即可

4、征信:对征信的要求又细分为三个小点:

负债情况:负债率最好不要超过50%,有些银行要求比较宽松,只要不要超过70%就行。如果负债率超过80%,就不要去四大行浪费时间了。

这里解释下负债率,主要看收入负债比,

计算公式为:月供还款额/收入=负债率。

月供还款额=房贷按揭月供+抵押贷款月供+信用卡已用额度的10%+各类信用贷款月供。

逾期情况:主要看近两年的逾期情况,如果逾期不严重,例如借款额度不大,逾期几天,很快就还上,影响不太大。

又或者,逾期次数没有超过6次,连续3个月出现逾期(俗称“连三累六”)。银行看收入酌情审批。但是如果出现连三累六,五年内连续7个月出现逾期,那是妥妥的黑户了。银行拒批。

查询次数:一般会要求1个月内不超过3次,3个月内不超过6次的查询。

只有机构的贷款审批和信用卡审批、担保资格审查计入查询次数,个人的查询不纳入计算。

二、装修贷款关注要点

1、额度:30W~100W,主要有三种授信计算方式:

①按照认定收入进行授信,一般是收入的20~60倍。好单位高学历是加分项,能适当提高授信倍数。

②按照房产面积进行授信:

1)精装房按照每平4500*平方数授信

2)毛坯房按照每平6000~7000*平方数授信

③按照房产价值进行授信。

1)按照房产价值的10%~15%进行授信

2)按照房产首付的一半进行授信

当然了,不管哪种授信方式,最后批款的时候都是要减去信用贷款负债的。

2、利率:

月费率的范围是0.2~0.3%,通俗的说法是2~3厘利率水平在信用贷中是第一梯队了。

3、期限:期限长,最长8年期。但今天国家银保监会发布文件了,分期业务最长期限为5年了。

4、还款方式:主要有两种方式,等本等息和先息后本。

大多采用等本等息的方式,先息后本的极少,因为先息后本基本只能做1-3年,要求也比较严格。

5、门槛,现在市面上大部分房产都可申请装修贷。

不同于房贷车贷,装修贷不用抵押免担保,而且装修费用可用于家装建材材料、家具、家电、装饰购买,还可以付人工费用。

6、放款时间,提交申请后,一般3-7个工作日会出审批结果,银行上门勘察房子拍照后就可放款,最快拍照当天可放款。

精装房:一次性放全款;

毛坯房:一般分两次,水电完工放款50%,剩余的款项在泥木工完成后。有些地区,毛坯房也支持一次性放全款。

三、装修贷款整体操作流程

1、进件:去网点进件或者约银行经办到单位进件

2、电审:即电话审核,会打电话给本人和单位简单确认信息,每个银行略有不同,有些银行不电审。

3、批款。部分银行需要去网点面签。随后银行上门勘察房屋并拍照,拍照留底后就放款了,最快拍照当天可放款。

4、支用。一般批款成功后,银行会给你发放一个信用卡,款项打到信用卡,款项到账后,就可刷卡消费了。

5、还款。用款后,记得每月规定的还款日还款。

关于提前还款

需要确认,提前还款是否需要违约金

1)部分银行不需要任何违约金

2)有些银行规则是还款1年后,提前还款无需缴纳违约金;

3)有些提前还款需要多加一个月的利息费用;

4)大多数银行需要剩余本金1~3%的违约金

5)极少数银行需要全额违约金,即剩余本金的全部手续费

四、装修贷款常见问题

1、负债率超过了80%还能申请装修贷吗?

在没有其他硬伤的情况下,可以绕过四大行,找一些宽松些银行去申请。如果有其他硬伤,就要单独沟通了。

2、装修分期卡有效期是多久?

从放款日开始计算,有效期半年,超过有效期无法使用。

3、可以在哪些商户消费呢?

可以在装修相关的店消费。建行是划分了51类商户可以消费,农行是划分了40类商户可以消费,可在实体店消费,也可绑定分期卡,在网上消费。

4、征信有过逾期,还有希望申请吗?

如果是小额的逾期,而且结清的时间也比较久了,那就不用太担心。

如果是大额的逾期,而且是近期发生的,你最好能有等额的银行账户余额,才能证明你当时是忘了还,而不是还不起,不然大概率拒贷。

5、工资流水不是银行的代发的,可以作为收入去进件吗?

80%以上的银行已经不再接收个人转账的流水,进件装修了,因为作假的难度太低了。

装修贷越来越看个税收入,如果你是自雇的或者做生意的,而且房子供的年限也比较长了,可以酌情根据流水去认定你的收入,大概可以做到房贷月供的两倍。

如果你是好单位的员工,有部分收入是不体现在个税APP的,那么可以找单位开个收入证明,银行也是可以认的。

6、有多笔小贷还能申请装修贷吗?

几乎所有的银行,都对小贷比较敏感。

小贷根据状态又可以分为已结清和未结清的。

已结清的小贷,如果结清时间在两年前,那基本就没什么影响了;如果在半年内,银行会酌情提高利率或者降低额度。

未结清的小贷,笔数不要超过三笔,资质有其他亮点的话,还是可以申请下来的。

7、房子还没交楼可以办理吗?

可以,可用按揭合同/购房合同申请,届时凭借收楼通知书办理放款即可。

上一篇

上一篇