2014年10月实施机关事业单位养老保险制度改革以后,机关事业单位工作人员开始缴纳养老保险。

缴纳养老保险实际上是法定的行为,分为个人缴纳和单位缴纳两部分。

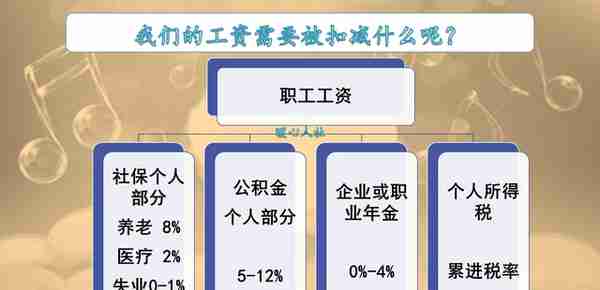

(一)个人缴纳的部分,是按照个人缴费基数的8%缴纳。

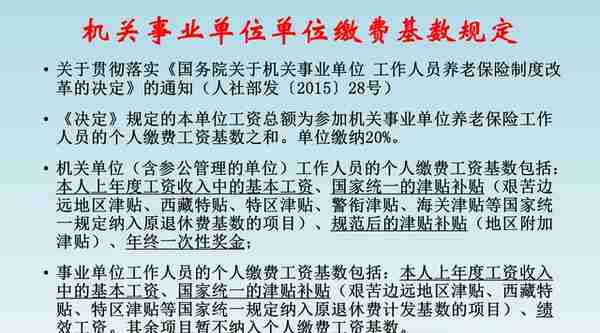

个人缴费基数,企业职工是按照职工上年度工资总额的月均值计算,机关事业单位职工只采纳了一部分。

按照国家人社部的要求,事业单位工作人员的个人缴费工资基数包括:本人上年度工资收入的基本工资(岗位工资+薪级工资)、国家统一的津贴补贴(艰苦边远地区津贴、特区津贴等国家统一规定的纳入原退休费计划基数的项目)、绩效工资。

对于绩效工资,一些地区还包括纳入缴费基数部分和非纳入缴费基数部分。

可以说,像精神文明奖、年终绩效奖励等部分没有纳入事业单位个人缴费工资基数。因此,如果当地有规定的话,还会对退休人员继续发放有关的待遇。

(二)单位缴费部分,是按照单位工资总额的20%缴纳。

单位工资总额,是本单位参加机关事业单位养老保险工作人员缴费基数之和。

有关缴费比例在2019年5月以后,全国统一修改为16%。不过各地有的地方是从2019年1月开始执行,也有的地方是从5月开始执行。

原则上,个人缴费和单位缴费是分开的。但是,两部分缴纳的钱数均进入养老保险基金,由政府统一支配。

如果要计算缴纳的总钱数,那么就应当从个人缴费基数算起,按照缴费年度和缴费比例综合计算。

养老保险设有个人账户。很多人都知道我们缴纳养老保险费,国家专门设立了养老保险个人账户。个人账户的钱实际上是记账,并不是实际有钱。

每个月缴纳社会保险以后,社保系统都会按照缴费基数的8%给个人账户记账。

退休时个人账户养老金,就等于养老保险个人账户的余额除以退休年龄确定的计发月。

但是,养老保险个人账户的余额,并不等于我们个人缴纳的钱数。因为,这里面还包含了每年养老保险个人账户的记账利息。

每年国家都会公布养老保险个人账户记账利率,有关个人账户的钱数会按照记账利率计算利息。2016年开始有人社部统一公布,当年就高达8.31%。2017年是7.12%,2018年是8.29%。近年来,一直在6%以上。

如果说2016年个人账户里有1万元,当年要加上831元的利息,然后再累计2017年的钱数。因此,是相当复杂的。

如果想计算个人缴纳的钱数,那么就应当从缴费基数入手好一些。相应的缴费基数是可以查询到的。

其实,除了养老以外,机关事业单位职工还要承担医疗保险个人部分、职业年金个人部分、住房公积金个人部分。

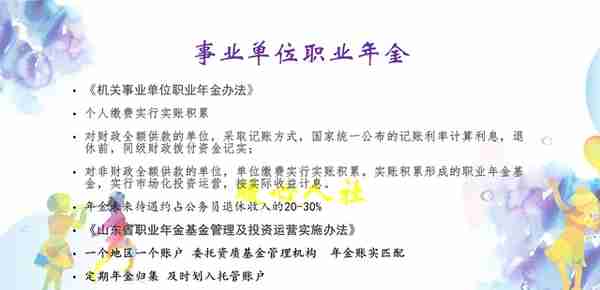

特别是职业年金,属于一种补充养老保险机制。个人缴纳的部分,全部划入专门的基金投资公司,形成职业年金个人账户,这里边是真正有钱。但是单位缴纳的部分,如果是全额拨款的事业单位是可以记账的。当职工退休或者转移时,才会拨款做实。

总体来说,具体情况很复杂,自己究竟缴纳了多少社会保险,只能按照缴费基数和缴费比例计算出来的。

上一篇

上一篇