原创2022-06-24 14:31·市界

银行将信用卡业务当作零售业务的“重要抓手”,但民生银行信用卡却面临着“暴力催收”、交易规模小、流通卡量少、不良率高等尴尬处境。

作者丨周奕航

编辑丨韩忠强

“提前透支,到期还款”已逐渐成为许多年轻人的消费方式。在银行信用卡规模发展壮大的同时,也衍生出了“暴力催收”等行业乱象。

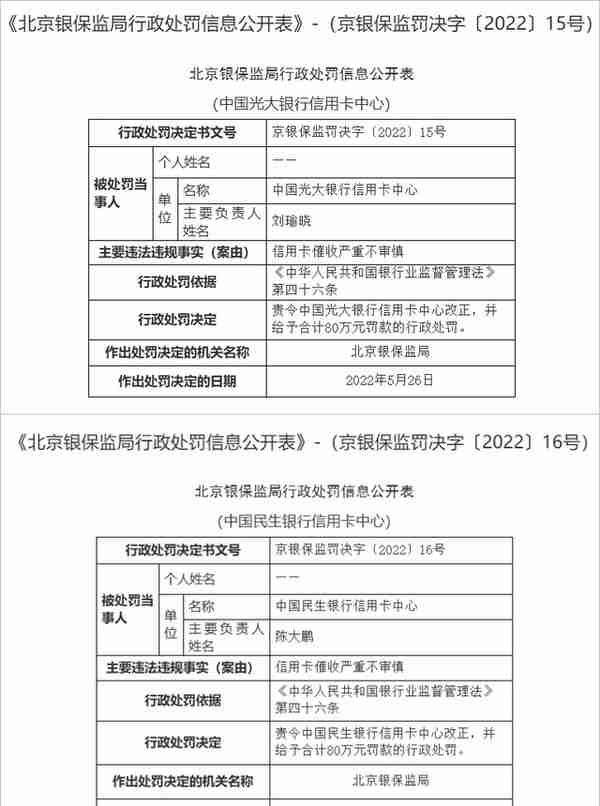

6月2日,北京银保监局发布的罚单显示,中国光大银行信用卡中心、中国民生银行信用卡中心因信用卡催收严重不审慎,各自领到了80万元罚单。

(来源:银保监会官网)

这张罚单的处罚依据是《银行业监督管理法》第四十六条。正常情况下,50万元是该条款的处罚上限。而80万的罚款,意味着这两家银行信用卡中心存在多条违规行为,且情节比较严重。

黑猫投诉平台显示,2021年民生银行信用卡中心的投诉量居高不下,许多持卡人表示:“曾遭遇过暴力催收。”

01 为“薅羊毛”却遭暴力催收

市界查询了黑猫投诉平台,搜索“暴力催收”后发现,共有17.93万个词条。投诉者发布了自己与催收员的电话录音和聊天截图,部分对话内容的言辞很激烈。

一名投诉民生银行的用户表示:“19年我办了一张5万额度的信用卡。今年受疫情影响,工资大幅减少。现在我的收入有限,没有能力按时还款。但民生银行委托的第三方对我进行暴力催收,每天打十几个电话和短信骚扰,在我父母家大声吼叫,甚至还去单位拿着照片挨个询问。我已经没脸见人了。”

(来源:黑猫投诉平台)

无独有偶,还有许多用户表示曾收到过暴力催收的电话和威胁短信。“跟催收人员解释原因后,他们还是会曝光通讯录,给我造成了很大困扰,有的催收人员还会用难听的语言进行人身攻击。”

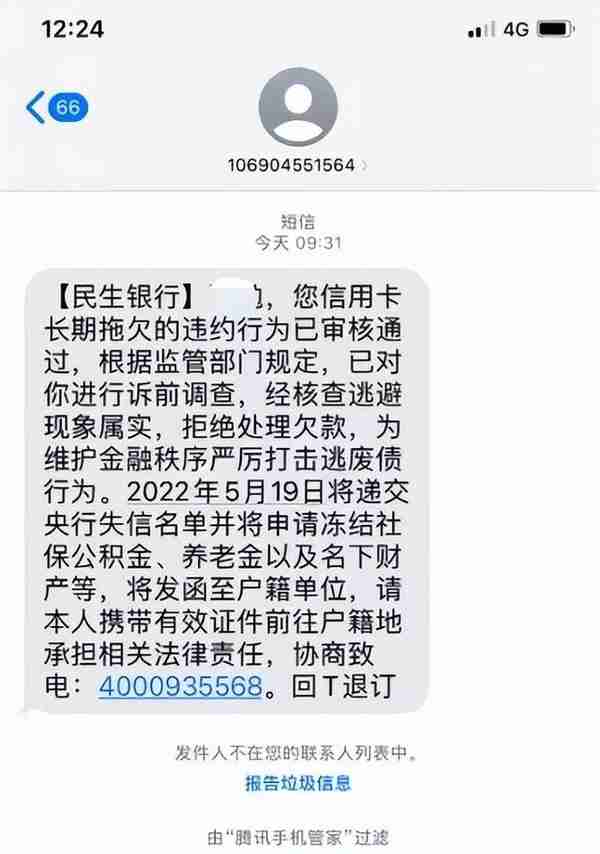

从投诉平台上公布的录音来看,部分逾期用户并非是想恶意拖着欠款不还,只是想和银行协商多给一些时间缓解压力。但还是有催收人员在能联系到欠款人本人的情况下,对其亲属打电话威胁。甚至还有短信显示已经立案起诉并寄送传票,会强制扣罚欠款人的社保和公积金。

(来源:黑猫投诉平台)

值得一提的是,许多用户选择办理信用卡的初衷,是为了“薅羊毛”。却没想过有一天会陷入骑虎难下的境地。

北京的李婷表示:“去餐厅吃饭、或是平时喝咖啡,用信用卡会有优惠活动。还有银行会推出交通优惠,我也是因为这些才和信用卡产生了渊源。”

至于会选择哪些银行办理信用卡,大家的理由也很简单——看哪家的信用卡对应的优惠力度最适合自己。例如有的银行会推出餐厅的满减优惠券,有的是加油站、或咖啡厅的优惠力度,还有的可能是“坐地铁只需要一分钱”。

适合自己的就是最好的,当然,你也可以选择“都拥有”。

就这样,不少人纷纷办理了心仪的银行卡,甚至还玩出了更多新花样。

在享受商户优惠的同时,还有人会通过信用卡来攒积分换取机票或电子产品,亦或是出于出差、还房贷等需求,办理了多家银行的信用卡。据央行发布的《2021年支付体系运行总体情况》显示,截至2021年,中国人均持有信用卡数为0.57张。

“我有13张信用卡,但是我逾期了,现在就是非常后悔。”小紫的语气中,带有一丝迟疑和内疚。

在交谈过程中,小紫着重强调了自己办理信用卡的初衷。“我和同事一起办理了信用卡,最开始就是单纯觉得透支挺方便的,但后来我的信用卡越来越多,花销也越来越大。现在我逾期了,根本没有钱可以还上。”

对于自己拥有13张信用卡这件事,小紫表示——我知道不应该以卡养卡,但是我没有办法,催收公司每天都给我打电话,他们说要曝光我的通讯录,甚至还威胁我要去公司直接找我的领导。

02 “鸡肋”的信用卡业务

许多遭到暴力催收的用户,他们在第一时间会感到十分恐慌,随后会被愤怒替代。

但事实上,很多出格甚至离谱的催收行为并非来自银行。银行内部的催收部门,主要针对的是对公业务、以及逾期时间不久的信用卡业务。

对于短时间逾期的用户,银行的处理方式是——先进行不定期催收提醒。逾期一个月后,继续进行逾期催收,如果超过三个月,则可以提起法律诉讼。法律诉讼虽然大概率会赢,但花费的成本高,执行起来也会非常困难。

“尤其是近两年受疫情影响,一些信用记录良好的用户也出现了逾期的情况。”建设银行的信贷经理常义表示,多数用户是真的没有能力还款,他们又不属于恶意拖欠。银行也没有办法,只能进行协商。

但对于一些逾期时间久的信用卡用户,银行会选择将其外包给第三方机构进行催收。采用“坐席制”雇佣话务员进行电话催收,一旦催收效果不好,银行就会终止合作,再选择另一家催收公司。

“这份工作有很大的压力。尺度拿捏不好,追不回钱,可能项目就没了。”一名不愿透露姓名的第三方催收公司员工向市界表示。

“有些人是因为没钱才逾期,最可气的是有些人明明手里有钱,宁愿逾期也不还钱。对于这样的欠款人我们也是没有办法,只能每天打电话提醒一下。”

谈及暴力催收——他无奈地表示:“你想想债权人和债务人的关系,好言好语是真的不管用,语气稍微说重一点就会被投诉。我们现在几乎只通过电话进行催收,上门走访也不会超过三个人,更别说人身威胁了,肯定不会违法催收的。”

关于催收究竟是属于合法还是违法的范畴,网络上说法不一。但值得一提的是,2021年实行的《刑法修正案(十一)》中新增了“催收非法债务罪”,虽然主要针对高利贷业务中的暴力催收,但也传递出了规范催收行为的信号。

目前,早八点前、晚九点后,不进行电话、外访催收,通话频次要控制在合理范围内等规则已成为行业共识。

而银行之所以花费大手笔进行催收,是因为信用卡逾期问题会影响银行的信贷资金质量,如果长期得不到解决,会产生风险。

一般来说,银行通过信用卡收取年费、分期的利息及违约金,以及与合作商户分佣等方式获取收益。随着支付市场的不断发展,信用卡业务在银行中间业务的作用也被重新认识,成为了商业银行零售业务转型的一个重要砝码。

为了在这块市场中分得一块大蛋糕,许多信用卡经理选择针对目标客群进行精准营销——蹲守在餐厅、加油站或超市等合作商户,向用户推销信用卡。事实证明,场景化营销确实管用,在特定的消费场景下,许多用户在满200减150等优惠力度面前,会选择办理信用卡业务

民生银行信用卡中心的小李告诉市界:“我们部门有位姑娘,五天节假日,赚了好几万,业绩特好。”据了解,信用卡经理的薪水是“底薪+提成”模式,底薪在4000-5500范围内,按办卡量的张数进行提成。40张卡是需要完成的基本业绩,每张145元;如果能超额完成绩效,办了50张卡,则每张卡150元,如果办了90张卡,每张可以达到190元。

然而,近年来随着融资渠道多样化,信用卡的地位也面临着一定的冲击。常义表示:“现在大众可以通过很多平台获得融资,包括银行本身也在推出小额贷款等渠道。信用卡作为一种短期的融资方式,在一定程度上会被弱化。”

信用卡资深研究专家董峥也告诉市界:“目前信用卡市场处于一个相对饱和的状态,但不是绝对饱和。对于某些信用卡规模较小的银行来说,这个业务就属于鸡肋的状态,食之无味,弃之可惜。”

03 民生银行信用卡的尴尬

谈及民生银行的信用卡业务,分析师李想表示:“前些年还蛮有冲劲。但近两年可能受经营理念和手段的影响,增速和发展不如其它几家头部银行。”

将15家国有银行和股份制银行的信用卡进行对比,李想认为,民生银行处于第二梯队,排名在10-13位之间。

从发卡量和信用卡交易规模来看,民生银行从成立至今累计发卡量约为6427万张,2021年的交易规模为2.61万亿。但与其它几家信用卡头部银行比起来,可以说是差距明显——招商银行凭借1.02亿张流通卡(累计发卡量减去注销卡量)和4.76万亿的交易金额拔得头筹;其余几家包括中信、平安在内的信用卡头部银行也稳扎稳打。相比之下,民生银行有一定差距。

值得关注的是,2021年招行信用卡的流通卡量仅增长了289万张,增长率为2.90%。但在这样低增长率的情况下,交易金额仍然实现了9.73%的增长;反观中信银行,虽然交易金额增长率高达14.05%,领跑其它银行,但其2021年发卡量的增长率为9.4%,成本效益略逊一筹。

至于民生银行——2021年年报数据显示,民生银行的联名信用卡新增发卡量为42.56万张。信用卡累计发卡6426.88万张,比上年末增长4.21%,但银行交易额的增长率,仅有0.27%。

“一旦信用卡业务规模不大,无法提振银行的业绩,该项业务就处于十分尴尬的境地。”董峥认为,“民生银行的信用卡的经营理念和方式需要改进,对信用卡权益的研究不够专注,最终导致产品的存在感很低。”

“热闹过后,一地鸡毛。他们的产品略有些‘花里胡哨’,但想一下击中消费者的心,还远远不够。”

对比市面上流通的信用卡数量来看,央行数据显示,截至2021年末,信用卡在用数量约为8亿张。中国约有14亿人口,去掉18以下和65岁以上人群以及信用卡无法覆盖区域的人群,使用信用卡的人群数量大致为4-5亿左右。

8亿张流通信用卡,对应5亿使用人口。从以上数据来看,已然实现了“人均多卡”——所以,从规模增长向现有用户的存量挖掘方向转变,将成为信用卡市场不可逆转的趋势。

这就要求银行根据自身条件来赋予产品相适应的功能和用户权益,使得产品更为精细化,以此吸引其它竞争对手的用户。除此之外,还要充分挖掘自身用户的价值,促进用户提升交易额和贷款余额来实现交易手续费与利息收入。

除此之外,民生银行信用卡的不良余额和不良率在同行之中也处于较高水平。市界了解到,股份制银行信用卡的不良率超过2.5%就处于高位状态。而民生银行,在2021年的不良率为2.95%。

虽然民生银行2021年的不良率较去年的3.28%有所下降,但2.95%的不良率仍然处于较高水平。

交易规模小、流通卡量少、不良率高······这些因素降低了民生银行的信用卡业务的存在感,使其陷入了尴尬的境地。

“有的银行将信用卡业务当做零售业务的重要抓手,但实际上,很多银行的业务正处于发展的十字路口。只有找对了方向,才能找到正确的路。”

(文中李婷、小紫、小李、常义、李想均为化名)

(除单独标注来源外,以上图片来自视觉中国)

上一篇

上一篇