趣店引发的关注一茬接一茬,从最早的挖掘趣店盈利模式到后来的趣店幕后投资人背景被悉数发掘,到现在的爆出各大金融机构为趣店募资。原来,趣店与一批金融机构存在合作关系,渤海信托更是曾为趣店募资近8亿,来用于向趣店旗下“来分期”审核的合格自然人发放个人信用贷款。

趣店自赴美上市之后,关于其的各类消息就没停过。10月25日,更有媒体称,趣店和渤海信托之间存在合作关系,渤海信托通过信托计划共募集了超过8亿元的资金提供给趣店,进而用于向趣店旗下“来分期”审核的合格自然人发放个人信用贷款。

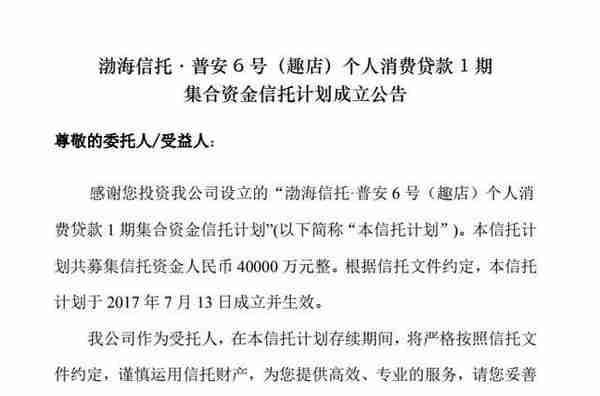

笔者在渤海信托官网的产品信息中,发现确实有两只关于趣店的项目。其中一只名为“渤海信托·普安6号(趣店)个人消费贷款1期”的产品,已处于运营中,这只产品于7月13日已经成立并生效,募资金额为4亿元。

渤海信托官网的另一只和趣店有关的产品,名为“渤海信托·趣店个人消费贷款”,根据渤海信托的成立公告显示,这只产品一共分为四期,分别为第一、第三、第四以及第六募集期,募集总金额为4.19亿元,目前也均处于运营中。

趣店一直被人所关注,与其涉及的现金贷业务存在关系,而现在除了渤海信托以外还有其他金融机构均为趣店募资,为现金贷募资似乎已成为一些金融机构的又一收入来源。

趣店背后大金主

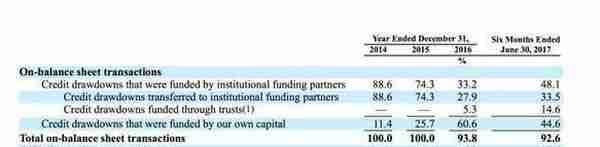

之前曾有媒体报道,趣店的大多资金来源为自有资金以及P2P机构。而后,随着趣店的做大,资金来源呈现更加多元化,根据招股说明书显示,自有资金占比44.6%,机构资金占比48.1%,表外交易占比7.4%。2017年上半年,趣店通过旗下的小贷公司放款88.32亿人民币,约占总交易额的23.1%,通过信托(包括直接和间接放款)放款137.63亿元人民币,约占总交易额的36%。

渤海信托则是其信托机构的典型代表。说到渤海信托为趣店的募资计划,就不得不说到趣店的股东之一国盛金控。国盛金控今年2月28日公告称,公司拟以不超过5亿元自有资金委托渤海信托运用于对指定的合格借款人提供贷款。国盛金控公告中还称,本次委托渤海信托管理资产交易预期收益率为每年 9%(按日计算,不包含税费及信托业务必要成本);本次补偿安排涉及的补偿金额按照收益率每年 9%(按日计算)计算。

而在5月4日,国盛金控再度称,拟以不超过5.75亿元自有资金委托渤海信托运用于对指定的合格借款人提供贷款。并且当日公告称,5.75亿元的这份方案已经获得董事会投票通过。

趣店虽曾两次通过渤海信托发行了多期信托计划,实际上趣店的股东国盛金控同时也利用自有资金两次投资该信托计划不超过10.75亿元。不仅如此,国盛金控还发布公告称,公司拟以不超过 8亿元自有资金参与下属企业国盛证券资产管理有限公司担任投资顾问的集合资金信托计划,但这次交易尚需获得股东大会批准。

至此,一些金融机构都参与了趣店的募资计划,而趣店的现金贷业务,无疑成为了一些金融机构新的收入渠道。

地方融资到为现金贷募资

信托制度作为世界上最具想象力的金融工具之一,一直是很多企业融资的首选渠道。而国内的信托业更是在2010年前后爆发。起底于地方融资与房地产企业融资的信托,在2010及以后的3年井喷式发展。国内前十大信托公司中,江苏信托、重庆信托、华润信托以及中融信托等都依靠当年的地方融资平台迅速发展起来。

正当2009年金融危机的阴霾逐渐过去之后,2010年国内的房地产逐渐复苏,各大信托公司也成为了房企融资的主要渠道。彼时的渤海信托也开始了大肆承接地产商融资,大量承接了二三线城市小开发商的信托融资项目。

那几年的信托公司确实好做,地方融资和房产融资双管齐下,都是信托业的重要收入来源。然而从2014年起,地产信托融资成本却逐步走高。渣打的一份关于房地产开发商调研报告更是显示,2014年以来,房企两大主流融资渠道——银行贷款与信托贷款成本均出现了显着上升,其中,银行贷款平均利率达到12.3%,而信托贷款成本则高达17.6%。

这对一直做地产融资的信托业来说,并不是一个好消息。而另一个消息,2014年9月国务院下发《关于加强地方政府性债务管理的意见》(简称“43号文”),要求地方融资平台剥离政府融资职能,同时不得新增政府债务。

这使得一批信托公司与地方政府平台公司合作的传统政信业务受到极大冲击。信托公司不得不重新找寻其他的收入来源,时值互联网金融迅速发展的时期,消费贷以及现金贷刚刚走进人们的视野中。

业务模式亟待转型的信托公司,看到了消费贷以及现金贷,好似给他们指明了方向。渤海信托的官网上的产品显示,消费贷占其信托产品的近一半。而业务范围涉及现金贷的趣店,更是屡屡出现在渤海信托的信托产品中。

从地方融资平台,为房企融资转变到为现金贷募资,也许成为了当下渤海信托的另一条出路。

上一篇

上一篇