我是财务开水洗头,今天和大家说一说企业的存货管理

存货管理一般是库存大的企业比较重要的管理工作

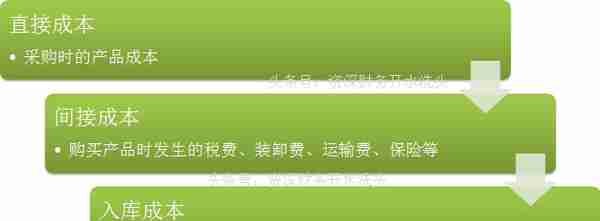

1、存货的采购

企业购进原材料时需考虑购买价款、相关税费、运输费、装卸费、保险费等计入存货成本,并考虑相关合理损耗入库。

采购时发生的成本包含情况

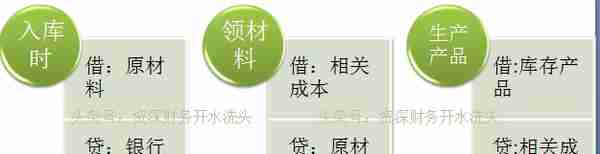

2、存货的账务处理

如果企业是流通企业,销售模式为收取手续费,则原材料的使用直接用于产品销售,无附加生产过程:

流通企业的存货账务处理。其中相关成本为:销售、管理等期间费用

如果企业时制造企业,则有可能领用原料用于产品销售(如上图),或用于产品生产(如下图)

制造企业的存货使用会涉及领用材料用于产品加工

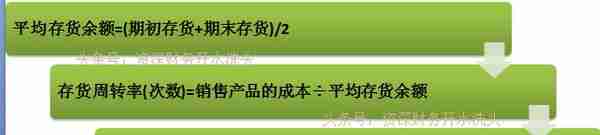

3、存货的管理指标--存货周转率

由于企业购进存货规模较大,需分析存货采购是否合理,库存周转是否及时,是不是有存货太大,库存太多的情况。所以需要用相关的财务指标来衡量存货情况,即存货周转率:

存货周转天数=计算期天数÷存货周转率(次数)=计算期天数×平均存货余额÷销货成本

存货周转率的计算公式

存货周转率的公式含义为:存货周转率(次数)越大、存货周转天数越短,则存货占用水平越低,流动性越强。表明企业存货占用的资金少。

存货指标的公式含义

用友财务软件的存货使用

可于账面的”科目余额表“查看对应”原材料“或”库存商品“的期间变化情况及库存情况

存货可用账面"科目余额表"查询期间变化的情况

“科目余额表”的查询结果

我是财务开水洗头,欢迎大家批评指正

相关内容

股权关系的内涵是什么?股权关系对企业有何作用?

铝为什么涨价?铝价上涨对相关行业有什么影响?

如何理解企业融资的相关模式?这些模式在企业发展中起到哪些作用?

新股交易的相关规定是什么?这些规定对股市有哪些影响?

U盾在网络安全中有什么关键作用?这种安全工具如何保护个人和企业的敏感信息?

创业板的定义及其在支持创新企业中的作用是什么?创业板市场与主板市场有何不同?

镍的定义及其在工业生产中的应用是什么?镍的价格波动如何影响相关行业?

什么是盈亏平衡点?这种财务指标在企业管理中的作用和计算方法是什么?

趋势的定义及其在商业分析中的应用是什么?趋势分析如何帮助企业决策?

代销模式在商业运作中如何应用?这种模式如何影响企业的销售策略?

文章来源:

财源网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。

上一篇

上一篇