经济观察报 记者 蔡越坤16.6万亿元人民币,2.36%,这是2021年度中国境内信用债发行总量和同比涨幅。2021年三季度与四季度,该发行总量数据更是均超过4.3万亿元人民币,实现了新的单季发行量巅峰。

从证券市场发行情况看,彭博数据显示,2021年中资公司在全球范围内完成617笔IPO,总募集资金高达1563亿美元,融资规模及上市公司数量均创同期历史新高。2021年沪深两市IPO的募资总金额达到6471亿元人民币,继上年同期的发行高点再次增长36.9%,创下历史新高。

对于日益增长的资本市场,承销“蛋糕”如何切分?

伴随着彭博数据统计的2021年中国资本市场承销商排行榜出炉,金融机构承销格局见分晓。

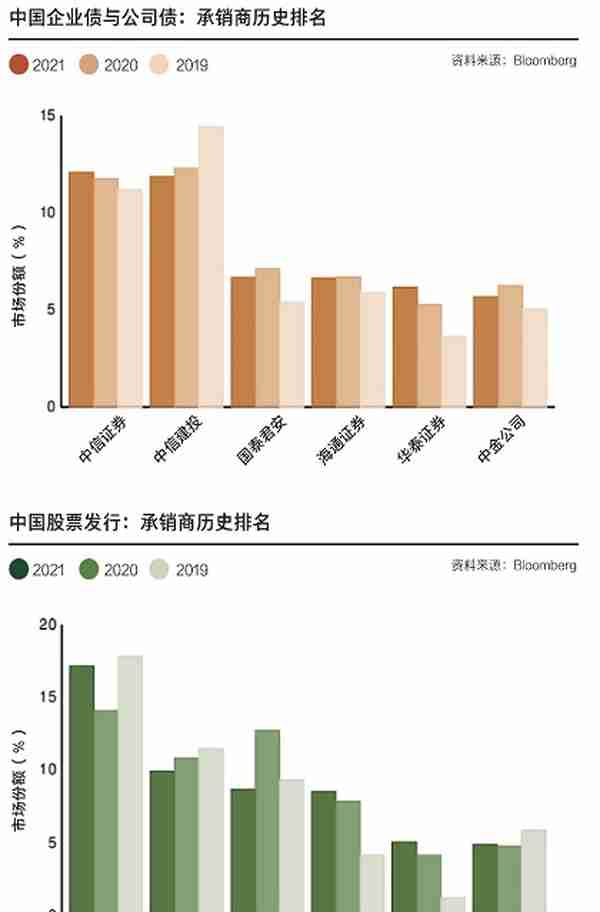

在2021年度“中国债券”承销商排行榜中,中信建投、中信证券、中国银行包揽三甲,合计占市场份额14.746%。对比来看,2020年承销商排行中,中国银行、工商银行、招商银行分列前三位。今年中信建投排名相较去年上升了3位,中信证券则上升了5位。

而且,按照Wind口径统计券商(不含地方债)总承销金额,中信证券、中信建投承销金额均破万亿元,分别为12124.5亿元、11333.6亿。

此外,根据彭博2021年度“中国离岸债券”榜单显示,中国银行以不可撼动的姿态再次领跑排行榜,中金公司、工商银行分列第二、三位,民生银行和兴业银行以较去年同期上升超过十个名次的趋势跻身二十强。在“离岸人民币债券”榜单中,汇丰银行、东方汇理、渣打银行取得前三名。

据记者了解,债券承销低价竞争的现象频频出现。一位北方债券承销人士坦言,当优质的发行主体在发行债券招标承销商时,发行人承担了券商“甲方”的角色,往往券商也是无奈选择低报价,当下行业的竞争非常激烈。而低价竞争也一般是头部券商之间的竞争,对于中小券商而言,竞争力一般相对较弱。

证券发行方面,彭博最新发布的2021年中国股票IPO承销商排行榜显示,中信证券以998.81亿人民币的承销金额高居榜首,中金和中信建投紧随其后,前三名承销商占据了市场约34%的市场份额,高于2020年的24%,头部效应更加明显。广东、浙江、江苏是2021年选择A股上市的公司的主要聚集地。

一位华东地区投行人士表示,中信证券、中金公司、中信建投等头部券商日常在承揽项目时优势更加明显,尤其是面对一些发行规模比较大的发行人时,更容易获得发行人的信赖。相比之下,中小券商更多的是发挥自身的资源优势,发掘一些地方相对规模小的发行人的项目。

头部券商债券承销超万亿

Wind数据显示,截至2021年12月31日,中国内地债券市场总存量达130.40万亿,较去年增加16.15万亿;其中利率债73.79万亿、信用债42.71万亿和同业存单13.90万亿。

Wind各类债券发行数据显示,2021年中国内地债券发行较往年增速趋缓,全年各类债券发行合计61.63万亿,同比增长8%。利率债发行达到19.84万亿,较去年增长5%,其中国债略有下降,政策银行债小幅增长,地方政府债同比大增16%。信用债发行20万亿,同比增长4%。同业存单累计发行21.80万亿,同比增长14%,成为本年增幅最大的固收大类品种。

按照Wind口径统计银行总承销金额,工商银行以16,514.6亿元排名第一,中国银行承销金额16,071.2亿元,以领先建设银行2,113.8亿元的优势排名第二。

按照Wind口径统计券商总承销金额,中信证券优势明显,以领先中信建投1539.9亿元夺魁,总承销额15634亿元,华泰证券排名第三。

按照Wind口径统计券商(不含地方债)总承销金额,中信证券、中信建投、国泰君安证券位列前三甲,承销金额分别为12124.5亿元、11,333.6亿元和7600.5亿元。

按中国银行间市场交易商协会对银行间债务融资工具的统计口径,中信银行以 7,618.5亿元位居第一,兴业银行承销金额7093.6亿元位列第二,招商银行排名第三。

信用债排行榜方面,中信证券以领先中信建投683.5亿元的优势夺魁,总承销额12,017.1元,工商银行承销金额8530.0亿元排名第三。

非政策性金融债承销机构排名当中,中信证券承销金额3,622.9亿元排名第一,中信建投以2,684亿元位居次席,中金公司以2,484.7亿元位列第三。

对于债券承销商的分化,山东一位债券承销人士认为,当地城投企业、国有企业在发债时,这些项目基本都在行业排名前十的券商或者前五的券商手中,因此有时会出现头部券商打承销费率“价格战”的情况。而中小券商在发债时更多做一些ABS,或者中小型民营企业的发债项目。而这类型项目相对来讲风险更下沉一些,当然承销费也相对高一些。

IPO承销商前三占据34%份额

从股票承销市场看,市场份额占比分化加剧,马太效应十分明显。

2021年中资公司在全球范围内完成617笔IPO,总募集资金高达1563亿美元,融资规模及上市公司数量均创同期历史新高。其中,沪深资本市场2021年 IPO募资规模创下同期历史新高。2021年沪深两市IPO的募资总金额达到6471亿元人民币,继上年同期的发行高点再次增长36.9%。

在IPO发行火热的背景下,彭博最新发布的2021年中国股票IPO承销商排行榜显示,中信证券以998.81亿人民币的承销金额高居榜首,中金和中信建投紧随其后。

上述榜单显示,中信证券、中金公司和中信建投位居前三,前三名承销商合计市场份额约34%。广东、浙江、江苏是2021年选择A股上市的公司的主要聚集地。而对比2020年度彭博发布的亚洲(除日本)股票IPO承销商排行榜,中金公司、中信证券、中信建投包揽前三甲,合计市场份额24%。显然,2021年股票承销市场份额头部效应更加明显。

此外,记者统计发现,前十名券商股票IPO承销商占据市场份额为65.591%,而目前申万行业分类下券商共有49家上市公司,包括国盛金控等参股券商的公司,纯上市券商数量也超过40家。2020年,前十名券商股票IPO承销商占据市场份额为64.321%。市场份额占比呈现进一步向头部集中的趋势。

在香港市场,中资IPO融资规模表现欠佳。据彭博数据统计,2021年,85家中资公司在港交所完成IPO,合计募集资金3239亿港元,较上年同期的3933亿港元下降17.6%。IPO全年总数量较上年同期减少26笔。行业分布以通讯,医疗保健和工业公司为主。从股价表现看,只有快手在发行首日表现抢眼。迄今为止,十大发行人中已有9家公司股价跌破发行价。

美股市场上,中概股第四季度IPO偃旗息鼓。2021第四季度,无中资公司赴美上市,全年总IPO 公司数量与募资金额与上年同期基本持平。滴滴 (DIDI US) 以44.35亿美元的募资金额高居发行人榜首,但新股上市后表现欠佳。迄今为止,前十大募资公司已有8家破发。

无论市场冷热,中资公司股票承销业务的分化都是加剧的,中小券商越来越难以在IPO承销业务上占据更多的份额。

对于中小券商的发展建议,国信证券研报表示,2020年6月12日,证监会对《证券公司股权管理规定》及《关于实施有关问题的规定》进行修改。在当前外资不断进入的大背景下,此次修订稿有助于引导综合类券商做强重资本消耗的机构业务(如场外衍生品业务、股票期权做市等),鼓励特色券商布局轻资本消耗的中介服务,通过推动分类管理提高内资券商竞争实力。在新的分类监管制度下,证券行业将继续分化,龙头券商将继续做大做强,发展创新型业务,提升核心竞争力;中小型券商也将发展自身特色业务,发挥竞争优势,行业将形成龙头券商、特色券商并存的发展格局。

国信证券称,头部券商由于拥有完善的合规体系与更强的风控能力,且主业收入在行业中处于领先地位,能够继续保持高评级水平。在特色业务,如投行业务、财富管理业务、创新业务等方面拥有更强竞争力的券商也可在评级中具备优势,中小券商可以依靠特色业务迎头赶上。

上一篇

上一篇