各位朋友,我们想要通过投资赚钱甚至实现财务自由,也要先来了解一下常见的投资品类,才能找到适合自己的~

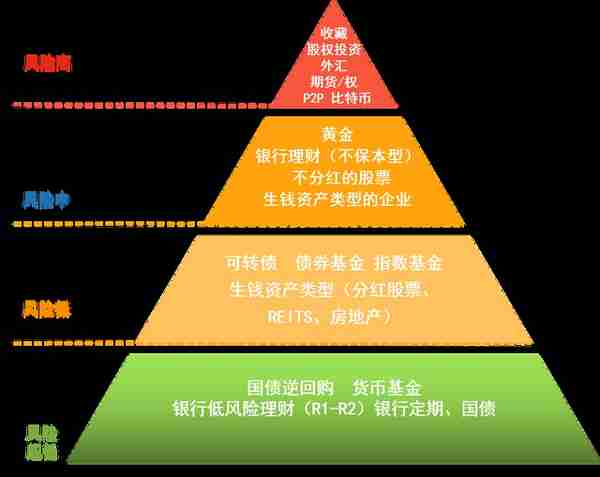

下面的理财金字塔包括了我们常见的理财工具。

上面是按照风险程度的高低,把它们分为4类来给大家展示。

提前提醒大家一下:文章中提到的所有投资标的,都只是教学案例,是已经成为历史的走势,不构成任何投资建议。市场有风险,投资需谨慎,大家千万不要看了之后就去买哦~

第一类:风险超低

先来看第一类:风险超低类,包括银行定期、国债、国债逆回购、货币基金 银行低风险理财。我们一个个来说说。

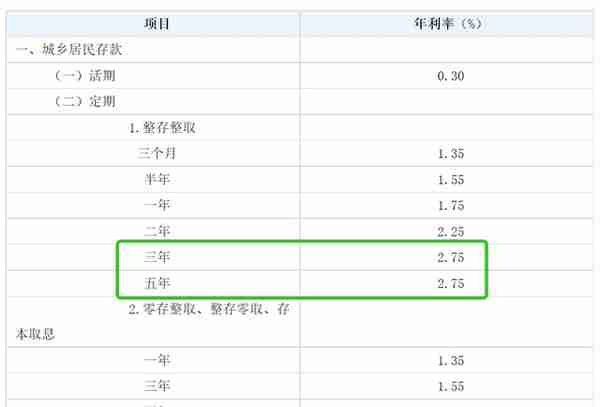

1.银行定期,很简单,上节课讲复利也给大家提到了,虽然定期存3年,收益率只有2.75%,低是低了点,但是银行的安全性是有保障的,所以基本上不用担心风险。

2.国债,前不久就有财政部在香港顺利发行2022年首期75亿元人民币国债的新闻,大家抢购热情很高,大家可以看到利率也不是很高,基本上也是2.5%左右。但是因为债主是国家,有国家背书,所以你买了之后,同样不用担心安全问题。

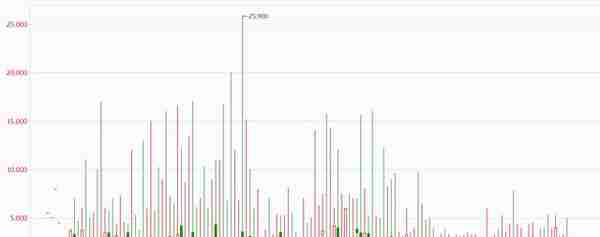

3.国债逆回购,就是别人会把国债作为质押找你借钱,到期之后还本付息。按照借出的天数,可以分为1/2/3/4/7/14/28/91/182天这9种,一般情况下国债逆回购的利率也在2%左右,但是特殊情况下,比如月末、年末、节假日这种比较“缺钱”的时候,年收益率能达到5%甚至更高。

我们可以看一下3天期国债逆回购的历史年化收益率。以前最高还达到过25%以上,这些年虽然没那么高了,但是有时候也能到5%,这基本上都是无风险收益,是市场白送的钱,我们要抓住机会。

只要你有证券账户,国债逆回购就可以在里面操作,比如在国信证券账户里输入国债逆回购的代码,就可以看到对应买卖页面。

4.货币基金,大名鼎鼎的“余额宝”就是货币基金,2013年风光的时候,收益率能高达6%,现在收益没那么高了,不到2%,但是同样也是安全性高,其他货币基金也一样,没听说谁买货币基金亏钱的吧。

在这里,给大家介绍一个比较火的节假日套利小技巧:国债逆回购+场内货币基金。

比如我们周四下午15:30之前买1天期的国债逆回购,周五资金就可以使用,但周一才能取出来,是算3天收益的。那么周五我们钱不要放在账面上,直接再买入场内货币基金就可以,和股票一样操作买入,然后周六日就可以继续享受场内货币基金的收益。相当于我们在节假日,收获了2个品种的双份收益,每年多来几次这样的操作,我们的收益就会高不少,希望同学们都能学会这个提高收益小妙招。

场内货币基金同样是在国信证券账户里操作,输入货币基金的代码,就可以看到买卖页面。

5.银行低风险理财,其实银行除了存款,还有很多理财产品可以买,比如我们打开招商银行APP的页面,在理财产品板块下我们就能看到很多银行自己出的或者代销别人的理财产品,大家可以根据需要自行挑选,但是要注意两点:第一我们最好买银行自己出的,因为银行会负责,要是买的代销产品出了问题,银行是不管的。第二我们选风险评级低的,一般R1R2风险相对低的,收益能达到3%-4%,当然我们还是要以合同里面写的具体投资了什么为准。

第二类:风险低

说完了风险基本上超低的产品,我们再来看第二类风险低的投资产品。包括可转债、债券基金、指数基金和生钱资产类型(分红股票、REITs、房地产)。

有朋友看到指数基金、股票,可能会觉得这怎么能是低风险呢?不要着急,等下我一一给大家讲解。

1.可转债,本质上还是债券,只不过这回是把钱借给公司,但是是可以转换成公司股票的,可转债打新大家都知道,风险很小,基本上赚钱概率大。可转债也是当你的转股价格和正股价格有价差的时候,你就能赚差价,如果它继续上涨,你当然能赚更多。不过前提是经过筛选选出了上涨公司。

这里顺便纠正一个大部分人长期存在的错误认知,那就是:低风险对应低收益,高风险对应高收益。 真的不对!实际情况是:低风险也可以存在高收益,高风险更可能高亏损。

所以决定风险高低的不是一个大品类,而是由我们的理财知识决定的。比如说可转债,也可以做到低风险高收益,更重要的是我们从中挑选出的具体标的。

可转债需要在证券账户中买卖。打开国信证券账户,输入可转债的代码,同样可以看到对应页面,进行买卖。

2.债券基金,很好理解,投资的80%以上是各种债券,风险相对还是比较低的,收益率根据投资方向不同会有差别:一般能到5%-8%,当然如果它里面有搭配一些股票,涨得好的话,收益率超过10%甚至更高,也是有可能的。

因此,同样符合,低风险也能实现高收益。

3.指数基金,为什么会放在低风险里,是因为它里面买的是指数里包含的一揽子股票,比如沪深300ETF,里面就是市场里市值最大的300家公司,你买了它就相当于买了300家公司,极大的分散了风险,而且它指数里的股票是不断更新的,只留前300名。

那它的收益呢?长久来看,达到10%-15%大概率是没问题的。

就连巴菲特都说:“通过定投指数基金,一个什么都不懂的业余投资者往往能够战胜大部分专业投资者。”

所以,千万要扭转观念:低风险也是能实现高收益的,只要我们投资知识过关,选出好的标的。

4.生钱资产里的分红股票,股票可能大家都听说过,比如你买了MT的股票,你就是MT的股东了,股票上涨或者分红,你就能有收益。所以并不是一说股票,就是风险高的,要知道有的股票股价不怎么涨,但是分红却不少,有的甚至能高达7%,相当于你也是以比较低的风险,就能参与到赚钱。

比如,我们看JT银行2021年股息率是6.934%,其实就是分红。历年来JT银行的股息率都不低。

5.生钱资产里的REITs,或者REITs基金,投资的其实是不动产,像是房子、写字楼、基建等,投资它们相对来说风险是较低的,毕竟要发展要盖楼就会有需求,带动相关股价上升。在国外REITs投资其实已经非常成熟,而且收益能力不差,我们以GC国际为例,它是美国拥有最大的独立共享无线基础设施的运营商,这几年股价节节攀升。

国内2021年也有了第一批REITs,我们看FG首创水务REIT,这一年最高收益翻倍过。所以如果你抓住了这次机会投资,风险低收益却是很高的。

6.生钱资产类型的房地产 ,很简单,就是能持续带来净现金流入的房地产。比如你有一套纯纯出租的房子,你租出去,每个月都能收到钱,没什么风险,想想北上广的房东们,什么都不用干,就能有收入。

总之,通过介绍这些低风险投资工具,还是想要强调一句话:低风险也能实现高收益。

第三类:风险中等

再看第三类:风险中等的投资品。包括黄金、银行理财(不保本型)、不分红的股票、生钱资产类型的企业。我们也分别来看看。

1.黄金,大家都知道黄金保值,为什么说它是中风险?是因为如果你买的是黄金首饰,它属于其他资产,如果只是放在那里,是不会产生现金流入的,想卖出去也很难。如果你投资的是纸黄金、黄金基金甚至黄金期货,那如果你对交易不了解,风险相对来说,还是不小。

2.不保本型的银行理财,银行理财产品亏损,早已经不是什么新闻,当银行理财产品回归“投资”大家族之后,它的收益就变得不确定性大。我们前面所说的R1R2银行理财产品,虽然也不保本,但是因为投资方向的相对稳健,所以对于风险小收益还会有很大的确定性,但是剩下的银行理财产品,可能能给你带来很高的收益,也可能给你带来很高的亏损,都是存在的,所以对于银行理财,我们还是要仔细辨别,选靠谱一点的。

3.不分红的股票。前面我们说过,有些股票的分红很厉害,收益都不低。但是有的股票是不分红的,就像巴菲特的公司伯克希尔这么多年来也不分红,你只能靠股价的上涨来赚钱。你也知道股价涨跌有很大的不确定性,那就意味着我们投资这类不分红的股票,风险相对也大一些。

所以朋友们有没有发现:其实股票可能是低风险高收益,像是分红型股票,收益的确定性很大;也可能是高风险高收益,或者说是高风险高亏损的理财工具,是赚是亏不确定性很大。你懂的话,挑出优质的公司,那它大概率是低风险高收益的;你不懂的话,选错了,那很可能就是高风险高亏损。

所以了解了这些之后,千万不要再一棒子打死,就说股票是高风险高收益了。

4.生钱资产类型的企业,这里特指的是创业,创造持续赚钱的企业。前面我们所说的股票,不管是分红还是不分红的,其实也都是企业,只不过公司大小规模不同,赚钱能力不同。但是创业的话,虽然风险不小,但是如果成功,那个收益肯定和买别人公司的股票不一样。 当然,前提是你得了解创业的风险,以及学习经营企业的方法,才能在众多创业者中,脱颖而出,实现较高收益。

比如,现在很多年轻人都很喜欢看星座瞧运势之类的,就有创业者对这个领域感兴趣,多花一些心思研究,一开始可能是自己一个人单干,慢慢有了一些客源之后,靠着口碑,就能开一个几个人的小公司,每年纯收入也不低。

所以,只要你把风险控制在比较小的范围,摊子不铺那么大,先走小而美的道路,实现盈利之后再往大一点去做,其实创业也不是大家想象的那么困难,你去了解市场,了解透彻之后,先慢慢来,时间久了之后,自然能够实现小规模的持续盈利。这也是现在为什么有那么多几个人的或者家庭创业公司的原因。

第四类:风险高

最后我们来看第四类,高风险的理财工具,包括P2P、比特币、期权期货、外汇、股权投资、收藏等。

老师再强调一遍:高风险对应的不一定是高收益,也可能是亏损甚至血本无归,所以我们普通人最好远离这类投资,我们也就简单介绍一下。

1.P2P,P2P暴雷跑路,前几年新闻遍地都是,本质就是没有保障的借贷。目前虽然已经被国家取缔了,但是谁知道什么时候又会换一种样子再来?所以我们要警惕这种高利借贷,你看中的是高利息,无良平台看中的是你更多的本金。

2.比特币,在我们国家是没有正规交易平台的。国外虽然有很多炒币一夜暴富的故事,但是更多的是炒着炒着钱炒没了的故事,而且它本身也不产生现金流,属于赚价差的其他资产,是赔是赚概率上来说,还是亏损可能性更高,所以我们普通人最好不要碰。

3.期货、期权,这两类是能在正规交易所交易的产品,平台只要是正规的就不用担心跑路问题。但是期货也是其他资产,本身不产生现金流,靠价差赚收益,不确定性很大,而且做期货还得加杠杆,很容易爆仓,风险很大。 期权也是一样,不直接产生现金流,是赚是亏全靠交易水平,我们普通人根本不了解其中的弯弯绕绕,想赚钱也很难。

4.炒外汇,就更不要做了,首先国家对于这种业务是不推荐个人参与的,为什么?因为加杠杆,而且涉及到的专业知识太复杂,普通人参与基本只有亏损一个结局。

5.股权投资,一般来说,没有上市的公司,对于内部员工或者大股东之类的会有这种股权投资,一般也不会对外开放,所以如果我们遇到说有什么未来一定会赚大钱的公司,现在快来买点股权,十有八九是骗子,因为真的有这么好机会,内部人都不够分,怎么会轮到在外面拉投资。

6.收藏品,的确是可以投资的,但是我们前面也说了,它属于其他资产,本身不产生现金流,卖了才能赚价差,但是我们普通人一般接触不到靠谱的渠道,所以还是不碰为妙。

好了,4类理财投资产品,都一一给大家讲完了,那么我们普通人,想要实现财务自由,投资什么呢?

推荐给朋友们一个超级“黄金三角”:股票(包含分红型和不分红型)、企业和REITs。

原因前面也简单说了,它们风险低或者中等,但是对应的收益并不低,如果用得好,选对产品,普通人实现财富升级并不难,后面我们会专门再给大家细讲,朋友们不要错过。用好了股票、企业和REITs,这三个工具,你会成为一个合格的投资者。

最后,想要实现财富自由,登上驶向幸福港湾的轮船,我们还需要一张“船票”,那就是证券账户。

今天讲的很多投资产品,你得有一个自己专属的账户,才能买卖,如果你连入场资格都没有拿到,又怎么进场赚取收益呢?

开证券账户很简单,有很多渠道都可以完成操作,但是本着为大家省钱的原则,我必须说一说开证券账户中,你可能会遇到的坑,大家要小心。

第一大坑:高佣金

佣金就是手续费,我们每次交易买卖都是要交钱给证券公司的,所以这一块儿收费当然是越低越好。国家虽然有规定佣金不能超过千分之3,也就是万分之30,但是不同证券公司差别还是很大的。

我在这里教大家一个挑选小技巧:凡是佣金超过万分之10的证券公司都淘汰它,不要选,选万分之3到万分之6的,这是一个合理区间。

开户时候的佣金越便宜,我们的交易成本就越低,累积下来也能省不少钱。

以10万资金为例,假设平均每年交易10次,投资生涯为40年,以万分之5的佣金标准计算,总共需要20000元佣金;以万分之3计算,需要12000元,两者相差小1万了要。要知道很多人都投资本金远远不止10万,再算上复利,算下来交易成本的差距会更高。

第二大坑:佣金不包含

除了佣金,交易中还会涉及经手费和过户费等规费。大家开户时找全佣的,也就是都包含了的费用最低,要不然你看似佣金省了一点,但是其他还要收费,一般来说就不划算了。

第三大坑:叠加套餐

这些叠加套餐会赠送一些资讯等等,往往也意味着你要多花钱!有些“叠加套餐”,加到最后佣金能高达万分之30,所以千万要避开。

上一篇

上一篇