黄金正在迈向连续第五周下跌,并将创下近4年来最长周连跌。

周四,现货黄金价格一度跌破每盎司1700美元,触及11个月来的低点,接近疫情前的水平;周五截至目前,仍跌0.46%,报每盎司1702.09美元。

过去一个月,美联储为抗击高通胀而采取强硬加息立场,这推动美元指数持续处于20年来的高点,使得金价承压失色。

投资者关心的是,接下去金价会怎么走?

道明证券高级大宗商品策略师Daniel Ghali认为:“一场重大的投降事件可能正在黄金市场上演。黄金投资者正像多米诺骨牌一样倒下。”他指出,如果金价跌破疫情前的水平,即每盎司1650-1700美元,可能会引发更大规模的抛售。

外汇与期货经纪商OANDA的高级市场分析师Craig Erlam则认为,金价跌破1700美元仍极有可能,下一个支撑位为每盎司1680美元。

汇丰银行也在最近的报告中表示,美元可能将继续保持让黄金失色的“闪耀形态”,该行首席贵金属分析师James Steel在报告中表示:

“今年早些时候,黄金因乌克兰危机相关的地缘政治风险和通胀担忧而上涨,但如今这些因素已被货币政策收紧和财政紧缩的双重不利因素所取代。在我们看来,这种‘转变’将使黄金处于守势。

通胀担忧刺激了市场对金条和金币的实物需求,但并未刺激机构购买。投资者对黄金ETF的持有量有所增加,但目前仍低于今年来的最高点,进一步增持的空间看起来有限。

不过金价回落可能会刺激对价格敏感的新兴市场需求。我们保持我们的预测不变,2022年现货黄金均价为1820美元/盎司,2023年为1750美元/盎司,2024年为1675美元/盎司,长期为1600美元/盎司。”

汇丰:金价下半年将在1800美元以下,可能跌破1700美元

汇丰认为,快速上升的通胀和通胀预期对黄金的影响有好有坏,但总的来说影响是负面的。

作为一种硬资产,快速上升的通胀和通胀预期可能直观上对黄金有利,但其也加剧了美联储将继续收紧货币政策的预期,其他央行也在采取或可能采取类似的政策。

随着美债收益率上升、美联储量化紧缩以及多数经济体结束大规模财政支出,这些因素结合在一起,都不利于金价的持续上涨。

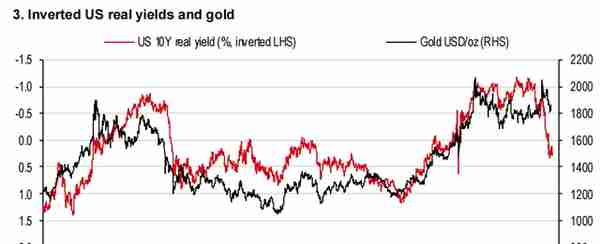

黄金价格对实际利率很敏感,尤其是10年期美债实际利率,二者几乎有着近乎完美的负相关关系。“2021年,较长期实际收益率的上升逆转了黄金的长期涨势。随着时间的推移,对金价来说,美国的实际收益率可能比任何其他金融市场因素都更重要。”

控制财政支出也将不利于黄金。报告写道:

“从历史上看,黄金往往会对宽松的货币政策、财政扩张和不断上升的债务水平做出积极反应,因为所有这些都可能引发通胀……

自疫情以来,全球债务/GDP比率持续上升。随着支出下降和税收增加,美国联邦预算赤字可能会从2021财年占GDP的12.4%降至2022财年的3%以下。在全球范围内也是如此。虽然这种趋势对黄金市场的影响并不总是那么明显,但应该会对黄金造成不利影响。”

对于美元走势,汇丰外汇团队曾在6月9日的报告中认为,尽管美元在5月份暂停走强,但仍然有很好的理由支持美元继续走强。

“美国经济增长放缓迟早会影响到世界其他国家,而从历史上看,美元向来对周期性衰退做出积极反应,这次很可能再次如此。美元可能被高估,但没有证据表明它已经见顶,因此这种高估可能会持续下去……

虽然美联储持续收紧货币政策,可能会对全球增长构成下行风险,但有句老话说,‘美国经济打喷嚏,世界其他地区就感冒’,这可能对美元不利,但对黄金也不利。”

汇丰预计,以上这些因素将使黄金在今年剩余时间和2023年一直处于守势,在2022年剩余的时间里,黄金价格将保持在1800美元/盎司以下,并可能跌破1700美元/盎司的水平。

不过,汇丰认为,金价下跌的幅度会一定程度上得到缓和。

该行认为,地缘政治风险(比如乌克兰冲突)不太可能在短期内消退,并预计其将在近期内成为支撑黄金的潜在来源。此外金价的进一步大幅下跌,比如接近或低于1700美元/盎司,也可能引发对价格敏感的新兴市场需求。

本文来自华尔街见闻,欢迎下载APP查看更多

上一篇

上一篇