前面写过一篇文章:

这篇文章,只写到1975年美国黄金期货市场成立和1976年牙买加体系将 “黄金非货币化”,算是第一部分,今天补上第二部分。

牙买加体系所确立的“黄金非货币化”原则非常重要。

布雷顿森林体系下,国家之间必须用黄金清偿债权债务的义务,大家储存美元,是因为只有美元能够兑换成黄金,美元是黄金的代表。

牙买加协议,明确取消了黄金清偿的原则,那大家就都可以根据自身需要,去选择储备货币——只要价值稳定、贸易中需要就可以。所以黄金的非货币化造成的一个结果就是,全球的外汇储备多元化。各国可以根据自身需要,存储美元、西德马克、日元或英镑充当货币储备,由此形成了今天以美元为主的多元化国际储备体系。

更进一步地,因为各国的货币都已经不再挂钩黄金,布雷顿森林体系下的固定汇率体系,就显得无比僵化且容易引发问题。所以,黄金非货币化的另外一个结果,就是允许各国根据自身情况,设定汇率制度,最终在世界范围内用浮动汇率制度取代固定汇率制度。

二战之后,绝大多数国家所增加的黄金储备(用美元向美国政府兑换的部分),其实大都存在美联储的金库里。如果是国家间的买入或售出,只需要变更所有权记录就行。

既然黄金已经不再是国际货币储备,不免就会有一些国家或央行,想着要根据形势在市场上出售或购买黄金,这个时候,纽约本身建立起黄金期货市场,就显得非常“急人所急、想人所想”了。

除了国家机构之外,无数机构投资者和个人投资者,也会在期货市场上买卖黄金。而很多黄金矿产商、消费商、加工商也会有黄金的套期保值需求,于是纽约的黄金期货市场交易量迅速上升。很快,其影响力就超过伦敦的黄金现货交易,成为了全球黄金价格的领导者。

在这种情况下,如何巧妙地、系统化地、不着痕迹地影响黄金价格,就成为摆在美国政府和美联储面前的一道难题——毕竟,过去几十年由财政部直接下场操纵黄金价格已经失败。

根据目前已有的资料判断,美联储(美国政府)选择的思路是:

从黄金租赁市场入手。

在布雷顿森林体系之下,美元等同于黄金。如果你要借黄金,就是借美元,借美元你要支付利息,借黄金也同样要支付利息——这就是黄金租借利率(Gold Lease Rate)。

不过,因为1934年罗斯福的《黄金储备法案》,美国国内一直不允许机构和个人买卖黄金,所以黄金租赁业务只是在国际上有,在美国国内并没有。

1974年底,福特政府放开私人持有黄金的禁令,相当于美国给黄金租赁业务松开了紧箍咒,黄金租赁业务在美国也开始兴起。

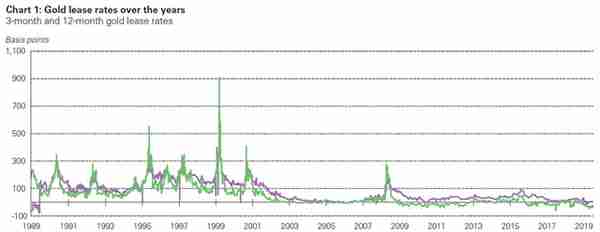

下面的图表,就是1989年-2019年3个月和12个月期限的黄金租借利率变动情况——2015年之前的数据,来自伦敦金银协会(LBMA),2015年之后的数据,由美元LIBOR和彭博黄金远期利率估算。

关于黄金租借利率,请参见:另一个角度判断当前的黄金价格

自黄金期货市场成立以来,不同到期时间的黄金期货合约,价格并不一样,通常都是远期的黄金期货合约的价格更贵,这被称为黄金期货的“升水”——这是因为,大多数投资者预期到现代信用货币体系下美元本身一定会越来越多,所以,远期黄金期货总是比现货贵。

另一方面,在嵌入了杠杆交易(期货是高杠杆交易)之后,Comex黄金期货的交易规模以及流动性也都大大增强,这种持续性升水和超好的流动性,很快被各大商业银行发现。而拥有实物金银储备能力的它们,开始买入近期的黄金期货,卖出远期的黄金期货,赚取黄金市场的无风险套利收益。

尽管有杠杆加持,但套利的收益,还是太低了。

这个时候,如果央行(美联储)站出来说,我这里有天量黄金(国家黄金储备),愿意以极低的利率租借给你们,你们说好不好啊?

下雨送雨伞,瞌睡递枕头,当然好了!

在高杠杆操作的期货市场上,“资金+现货”,在中短期内,几乎是无敌版的存在。原本,商业银行就拥有天量的资金,如果央行再以极低利率借给它们大量黄金现货,这就是送给了它们一把做空黄金最锋利的军刀。

于是,商业银行,以极低的成本,大量从央行租借黄金,抛售到黄金期货市场;把黄金的价格打压下来之后,再低价买入,然后归还给央行……在期货市场,只要某一个人足够有钱有货,使劲儿开空单,大仓位卖空(用现货作为实物交割的保证),那么期货价格就必然会大幅度下跌。最极端的情况下,像2020年4月份的原油价格跌至负值都是有可能的。

当然,因为黄金体积小、价值大,存储成本极低,不会出现负值。但至少,在中短期内,只要你有资金有现货,绝对是可以在某一段时期内压制其价格的。

实际上,从那时起一直到今天,大型国际商业银行,一直都是Comex黄金期货市场最主要的空头。许多时候,大型商业银行的空头规模,连全球的黄金生产商加起来都远远不如——按道理,黄金生产商才应该是黄金市场最大的空头(因为他们持续产出新黄金,所以需要不断的开空单)。

我们想想就可以知道,在某一特定商品期货市场上,如果一两个人控制了50%以上的仓位,他们就拥有了操纵这种商品的市场价格的能力——那么,如果你控制了80%、90%以上的仓位呢?

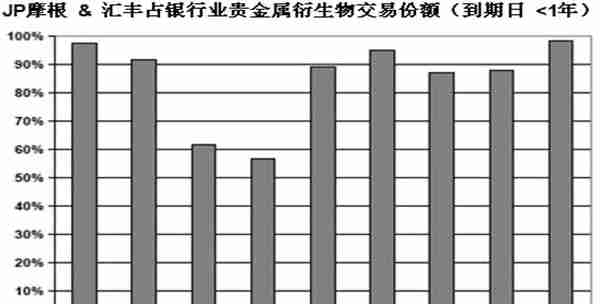

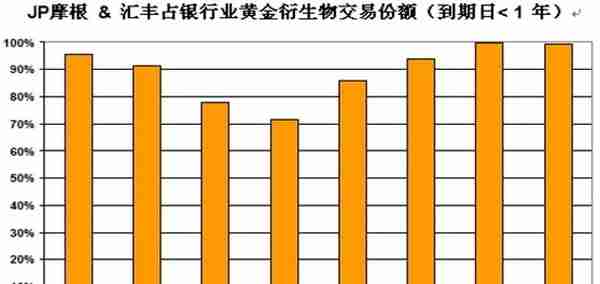

就在美国商品期货委员会(CFTC,Commodity Futures Trading Commission)2006-2008年的八份季度报告里,人们赫然发现,在所有小于一年期的贵金属(主要是黄金和白银,还有少量铂金和钯金)衍生物交易份额里,有两家银行,在任何一个季度都控制着50%以上的交易量;而最高的时候,甚至接近100%。至于黄金,这两家银行每个季度的交易份额占比,都达到70%以上,特别是2008年二季度和三季度,占比都接近100%……

这两家银行,一家是摩根大通银行,另外一家就是汇丰银行,它们俩占比较低的时候,偶尔还有另外一个成员出现,是德意志银行。

身怀利刃,杀心自起。如此之高的交易份额占比,如果这还不能被称之为操纵的话,我实在有点想不明白什么才叫操纵?

更绝妙的是,就在2008年3季度,LBMA的黄金白银租借利率,居然出现了荒唐的负利率。

要知道,当时的黄金价格,正处于到达了历史高位之后的大跌过程中。如果此时以负利率借出黄金,那岂不是在鼓励商业银行用更大量的空头仓位,使劲儿把黄金价格打压下去么?

我们以2008年8月15日的数据为例。

一年期黄金的租借利率,是-2.69%。

负值是什么意思?

意思是我借给你黄金白银,等你把黄金白银还回来的时候,我还要倒贴给你钱。

比方说,利率是-3%,如果从央行用100万美元借出黄金。期满后,我不仅不用上缴利息,而且只用归还价值97万美元的黄金就可以了。

天呐,这样的好事为什么轮不到我们普通人啊?

当然轮不到我们了。因为西方规定,只有信誉特别好的国际储金银行(Bullion Bank),才有资格从中央银行那里借到黄金!

“国际储金银行”是谁啊?

恰恰就是J.P.摩根公司(后来的摩根大通)、汇丰银行和德意志银行这样的国际性大银行。

如此荒唐的事情,怎么可能持续在市场上发生?

如果你阅读过我以前论述负利率的文章,你就应该明白,任何地点、任何时间,倘若出现货币或类货币资产(如黄金白银)的负利率持续的现象,一定是央行在操纵。

最重要的是,这种黄金白银租借市场的“负利率”,并不是什么极其个别的某一两天的现象,而是2008年之后,长时间持续的现象。就在2008年初次贷危机全面爆发到2022年4月中旬,黄金短期租借利率,几乎有1/3左右的时间里,都维持在荒唐的负值区间………

观察上图2008年以来黄金租借利率与黄金美元价格的关系,以几个极端的租赁负利率持续阶段为例,我们可以发现,黄金租借市场出现负利率的时段,一般出现在黄金价格急速上涨阶段和急速上涨之后的调整阶段,这都是在美元信用受到严重质疑的时候。

另一方面,当黄金租赁利率出现较高的正值,意味着所有拥有黄金的机构(包括央行)此时不愿意借出黄金,通常说明,此时市场最大的空头——大型商业银行对黄金的价格感到“满意”,也大概率是黄金价格一段时间内的绝对底部。

例如,2008年10月、2013年底-2014年初、2015年底-2016年初、2017年7月、2019年4-5月(有一个例外时段:2018年3-4月不是)。

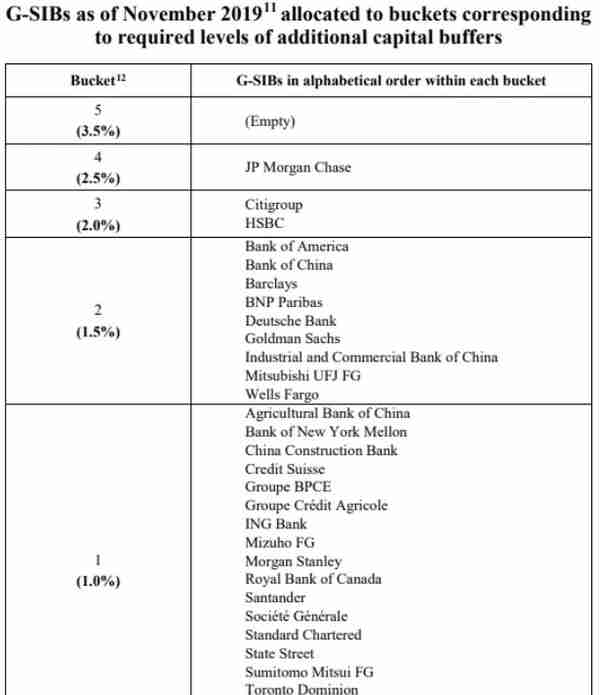

鉴于黄金期货市场最大的两个空头,是摩根大通和汇丰银行,在这里我特别“隆重介绍”一下这两个全球系统重要性银行(G-SIBs)。

从2009年起,全球金融稳定委员会(Financial Stability Board,FSB)每年都会对全球最大型商业银行的重要性进行排序,提出一个全球系统重要性银行(G-SIBs)名单,目前包括了30家大型商业银行,划分为5个档次。

下面的表格,就是FSB公布的30家2019年度全球G-SIBs。

最重要的第五档,也就是对全球金融系统的稳定性重要性超过3.5%的,几乎从来没有商业银行上榜过,而在第四档(2.5-3.5%的),出现过的银行也只有一家——这就是摩根大通银行;

在当代金融体系中,仅次于摩根大通的重要性的银行,是花旗银行和汇丰银行,它们都排在第三档;

排在第二档的是美洲银行、中国银行、巴克莱银行、巴黎银行、德意志银行、高盛银行、中国工商银行、日本三菱日联银行和美国富国银行;

除以上银行外,上榜的G-SIBs,还有中国农业银行、美国纽约梅隆银行、瑞士信贷银行、中国建设银行、法国人民储蓄银行、法国农业信贷银行、荷兰国际银行、日本瑞惠银行、摩根史丹利、加拿大皇家银行、西班牙桑坦德银行、法国兴业银行、英国渣打银行、美国道富银行、日本三井住友银行、加拿大多伦多多米尼银行、瑞士联合银行、意大利裕信银行。

30家G-SIBs中,美国有8家,中国和法国有4家,日本和英国有3家、加拿大和瑞士各自有2家、德国、荷兰、西班牙、意大利各1家。

在“美国政府的黄金价格操纵史”一文中,我曾经介绍过摩根大通的名字、传承和由来。作为美国血统最高贵、资金最雄厚,同时也是与美联储关系最紧密的商业银行,摩根大通在美国乃至全球的美元金融体系中,是仅次于美联储的存在。

摩根大通为什么这么重要?

因为,摩根大通是全球美元计价的金融衍生品、特别是与利率有关衍生品的对手盘和供给方。根据美国财政部2006年公布的商业银行金融衍生品市场报告,“利率类金融衍生品”美元价值高达98.7万亿美元,其中摩根大通银行一家就占了74万亿美元的份额,其中最主要的就是“利率掉期(Interest Rate Swap)”。

啥是利率掉期?

简单说,绝大多数人和机构在投资和做决策的时候,要防止未来美元利率突然暴涨,而摩根大通则向所有人保证利率不会暴涨。“利率掉期”,卖的就是这样一种保险。

74万亿美元可是够惊人的,当时全球的GDP也就50万亿美元。

雷曼兄弟倒闭之时,其资本运作的杠杆比率大概为30:1。也就是说,赔上4%,雷曼兄弟就会垮掉,雷曼兄弟也确实垮掉了——然而,你能想象么,摩根大通在做那些利率衍生产品时,杠杆潜在比例高达626:1。

要知道,美元利率是由美联储所决定的。摩根大通,凭什么敢冒如此惊天动地的风险,一家机构承担比全球GDP还要高的利率风险?

难道,摩根大通拥有传说中预知未来的神秘水晶球?

唯一的解释,就是摩根大通与美联储的关系非同一般,它能够“预知”美联储的利率……

真实事实大概率也就是如此。不管是2008年的金融危机中,还是2020年的疫情危机中,每一次眼看利率要上涨的危机中,美联储都迅速把利率降了下来。

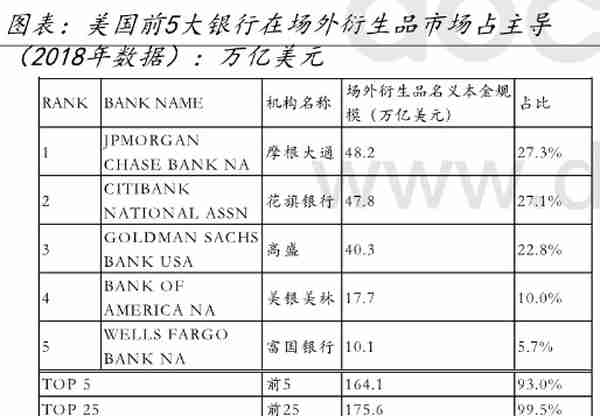

即便经过了2008年全球金融危机的洗礼,根据2019年的美元金融衍生品市场报告,美国场外金融衍生品规模,在2018年底仍有176万亿美元。而摩根大通,持有48.2万亿美元,其市场份额占比超过了1/4;而花旗和高盛,分别持有47.8万亿美元和40.3万亿美元。

什么叫宇宙行?

这才是真正的宇宙行!

相比之下,卖空点儿黄金期货,对摩根大通来说,简直是小菜一碟。

我们再来看汇丰银行,这是过去几十年里黄金空头规模仅次于摩根大通的主儿。

汇丰银行也是G-SIBs之一,而且在全球金融系统重要性上仅次于摩根大通和花旗银行。但就黄金市场而言,汇丰银行还有另外一个身份:

全球最大黄金ETF SPDR GLD基金的保管人。

也就说,汇丰银行一方面是全球最大的黄金基金的黄金保管人,不仅向那些投资黄金ETF的投资者收取保管费;另一方面又在使劲打压黄金价格,黄金价格下跌的损失由那些购买黄金ETF的个人投资者承担,卖空所赚到的钱却都是汇丰银行自己的……

真的是一根甘蔗两头甜,横竖都是它占便宜。

如果我们再恶毒一点儿联想,汇丰银行有没有可能拿着ETF的黄金来做空黄金呢?

这可能是个很值得探讨的问题——2020年4月份“原油宝”事件发生之前,原油价格跌破20美元,当时很多人在喊着抄底原油。而我专门写了一篇文章:

越多的人抄底,原油价格越会暴跌!

两天之后,原油价格跌至疯狂的负值区间。

关于黄金ETF SPDR GLD的背后,过去的这些年里,不知道是不是也藏着这样一个越多人买入黄金反而越会下跌的故事?

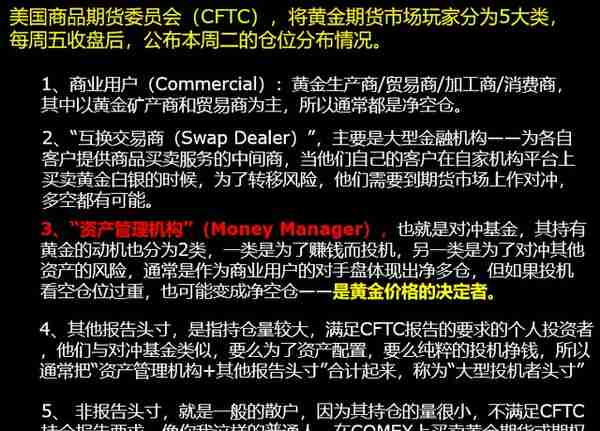

另外,关于黄金的空头仓位过于集中的问题,CFTC公布有1986年1月份迄今的全部数据。有兴趣的朋友可以自己去CFTC网站上查看黄金期货交易者持仓(COT, Commitments of Traders)数据,要提醒的是,在CFTC公布的交易者分类中,诸如摩根大通、汇丰银行这一类大型商业银行,属于掉期交易商(Swap Dealer)的范畴。

说明:

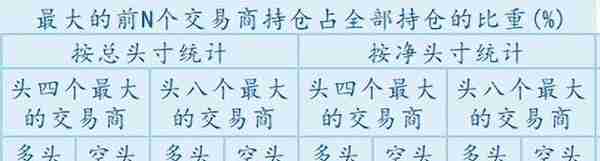

1)表格左纵轴表示仓位合约量(Comex黄金期货每份合约代表100盎司黄金);

2)本表格数据来源于CFTC。

下面的表格,则是CFTC在2022年4月15日公布的4月12日Comex黄金期货市场最大的几个交易商仓位的占比情况,持有这些空仓的,基本就是摩根大通、汇丰银行这样的“掉期交易商”。

这篇文章的最后,我还需要强调的是,不管摩根大通以及汇丰银行是不是真的在黄金期货市场上通过持续做空来打压黄金价格,这也只不过是黄金价格管理“术”层面的问题。

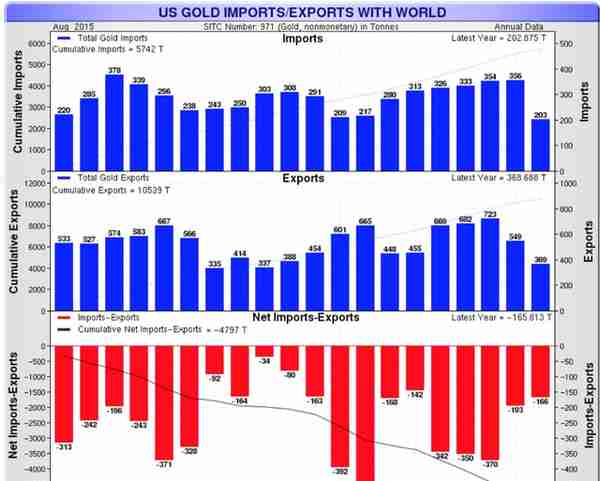

实际上,大型商业银行通过期货市场,固然能在短时期内操纵和压制黄金的价格,但如果有一部分黄金投资者在期货到期后坚持提取实物的话,这会造成美国的黄金持续流出海外。

有人对于美国1996-2015年的非货币化黄金进出口数据进行统计,结果发现,其几乎每年都出现黄金出超(出口大于进口),20年累计黄金出口近5000吨,几乎相当于这一阶段美国矿产黄金的产量总和。

进一步的,考虑到过去几十年美国民间所消费掉的大量黄金,一直有人很多人在怀疑,美国政府和美联储列表在册的8000多吨黄金储备,有相当一部分,可能已经被商业银行在持续的卖空操纵中给卖飞了。

所以,对美联储和美国政府来说,真正想要对黄金价格实施有效“管理”,除了在“术”的层面操纵之外,还需要在“法”这个层面上做到一些事情,以凸显美元对比黄金的“良好信用”。

这个问题,我们留待关于黄金价格操纵系列的最后一篇文章来说。

本文相关文章:

上一篇

上一篇