不知大家还记不记得,大约去年的这个时候,一艘从美国开往中国的“大豆船”成为了网红。

这艘载着7万吨大豆的轮船名叫“飞马峰号”,为了避免因加收关税的决议生效而导致的巨额损失,它必须赶在当天12点前到达中国的大连港。不过即便开足马力,飞马峰号依然无法摆脱被加收关税的命运,经过了无比纠结的“转圈”考虑之后,最终只能选择多交了4000多万人民币,结束了这笔亏本的买卖。

纠结中的大豆船

我记得当时一位做期货的朋友就感叹,为什么货主不在大豆期货市场上进行对冲操作呢?在当时贸易战的背景下,期货可以对冲一部分价格风险,这笔买卖也不至于赔几千万了。

期货与现货价格同向变动

关于对冲,可以举个形象的例子。我平时玩足彩,而且喜欢赌自己支持的球队输,这就是一种对冲。如果自己支持的球队输了,足彩上赢的钱可以弥补我的精神损失;如果球队赢了,精神上的满足则可以弥补我的金钱损失。

所以,对冲的本质很简单,就是将两种相反的结果进行互相抵消,免去后顾之忧。

现货和期货市场虽然交易机制不同,但从价格层面来说是互相平行。在多数情况下,无论是农产品、金属、能源或金融产品,其期货和现货市场的价格变动趋势是一致的。

同时,期货价格对现货具有一定的预测或指引作用。比如,今天大豆期货收盘大涨,很可能现货价格明天就跟着涨。这就是为什么在2015年“股灾”中,做空的机构要在前一天的尾盘狠砸股指期货,这样一来,第二天股票现货开盘之后就会大跌,空头趁机获利。

如何通过期货保护手里的现货

如何通过买卖期货来保护手中的现货,这里有一个简单的操作口诀:要卖就卖,要买就买。

比如,我目前持有1000股中国平安的股票,每股股价100元,准备三个月后卖出。但三个月后平安股价跌到了80元,这就产生了损失。

但如果我当初在期货市场沽出一份三个月后到期的期货,承诺届时以合约中的价格(假如同样是100元)来卖掉1000股平安。这样一来,三个月后期货合约到期,我以低于650元的价格买入期货同时平仓,保证金账户盈利,期货的收益就能在一定程度上弥补现货股票的损失。

反之,我如果三个月后要买平安的股票,担心届时股价上涨,那么就先在期货市场买入一笔三个月后到期的合约。这就是上面所说的“要卖就卖,要买就买。”

期货对冲的原则:风险规避

说到这,问题来了,如果三个月后股价涨了怎么办?假如三个月后,平安股票涨到了120元,那么现货市场我确实赚钱了,但在期货市场我也一样也赔钱了——忙活了半天,还是不亏不赚,我图个啥呢?

实际上,这就涉及对冲操作的原则——风险规避,价格锁定。

做期货与现货对冲的前提,要把自己当做一个风险规避者,而不是价差投机者。我们做对冲的首要甚至唯一目标就是规避风险,而不是赚取差价。

所以我们看到,做期现对冲的大多是企业,尤其是来自制造业、矿业、农业、能源行业的大型企业,为了确保重要原材料产品的价格稳定,他们的确有必要利用期现对冲的操作,实现成本的可控。

把对冲做成投机:中国远洋的失败

A股市场上有个做海上运输的大型企业,叫做“中国远洋”,2016年改名叫做“中远海控”。中国远洋的业绩一度很差,甚至被冠以A股“亏损王”的称号,实际上,一部分原因就在于对冲做的不够好。

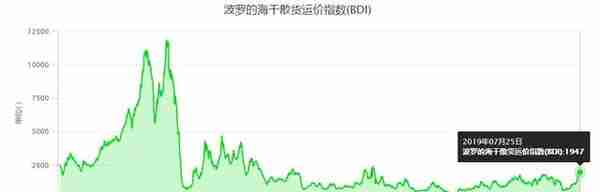

中国远洋做的是运输生意,因此就要规避运输价格的波动风险。在海运行业中,“波罗的海干散货运价指数(BDI)”是一个权威指标,基本体现出海运市场的价格变动趋势。指数越高,行业越景气,对海运的需求就越大。

按道理来说,远洋担心的是运价指数的下跌,根据“该卖就卖”的原则,应该在期货市场做空,卖出BDI指数期货,弥补市场不景气的损失。

但实际上,如果你查询远洋的报表,你会发现它大约从2007年开始就在期货市场上做多,而且是大手笔做多。也就是说,远洋当时应该非常看好海运市场,他们希望在现货价格上涨的同时,在期货市场也能大赚一笔。

期货现货两头赚钱,这个想法倒是很美,可现实总是残酷的。大家可以看一下BDI指数:

2006年以来BDI指数走势

虽然BDI指数在2008年曾短暂突破了一万点高峰,但随之而来的全球性金融危机,导致指数一泻千里,仅半年时间就从一万点暴跌至800点左右,中国远洋几乎连老本都亏进去了,自此元气大伤,到今天都没缓过来。

本来妥妥的风险对冲,一念之差,让远洋活活做成了投机买卖,最终导致里外里大幅亏损,这种案例其实还真不少。

有人说远洋亏损是“人算不如天算”,我看呐,人性中永远改变不了的贪欲才是罪魁祸首——对冲的道理大家都懂,但就是抵不过投机的诱惑,这难道不是“侥幸心理”在作怪吗?

上一篇

上一篇