5月11日,有消息称,四川信托即将被接管,资金池业务全部停止,并称该公司高管的个人护照全部上缴。

5月12日,记者注意到,四川信托对“即将被接管”和“资金池业务全部停止”传闻发出了声明。在声明中,四川信托表示,上述传闻是不实信息,严重诋毁了公司声誉,已向有关部门举报。

“公司经营管理工作一切正常,各项业务均有序开展。”四川信托强调。

公开资料显示,四川信托是在四川省信托投资公司、四川省建设信托投资公司整顿重组,合并部分优质资产并引入战略投资者的基础上改制设立的信托公司,于2010年11月28日正式开业。

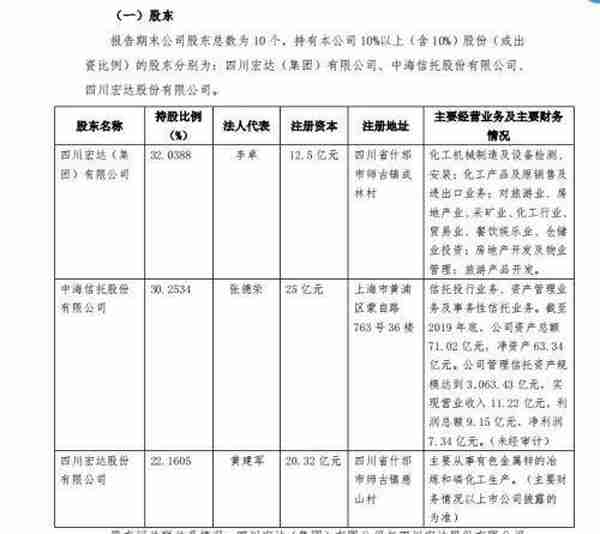

四川信托2019年年报显示,目前,四川信托注册资本35亿元,共有10家股东,包括省内外大型的国有企业、民营企业、上市公司等,管理信托资产规模逾2000亿元。

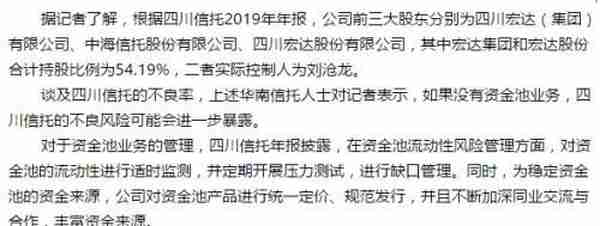

具体来看,持有四川信托10%以上股份的股东分别为:四川宏达(集团)有限公司(32.0388%)、中海信托股份有限公司(30.2534%)、四川宏达股份(2.14 +1.90%,诊股)有限公司(22.1605%)。

其中,四川宏达(集团)有限公司和四川宏达股份有限公司有关联关系,实控人均为刘沧龙。

根据用益金融信托研究院发布的《2019年信托公司单项指标排名之净利润》,四川信托以5.21亿元的净利润位列第40名;人均净利润68.33万元,位列第55名。

四川信托净利润已连续数年下滑。天眼查信息显示,2016年至2018年,四川信托分别实现13.88亿元、9.99亿元和7.78亿元的净利润。

据多位信托从业者对记者表示,监管对于“资金池”业务早有禁令,但是部分信托机构仍然在“顶风作案”,具有“资金池”业务属性的“TOT”模式产品仍然在发行。

一位华南地区信托从业者表示,四川信托的“资金池”业务如果“一刀切”式的停掉,或许部分产品的风险便暴露出来,因此需要逐渐化解压缩。

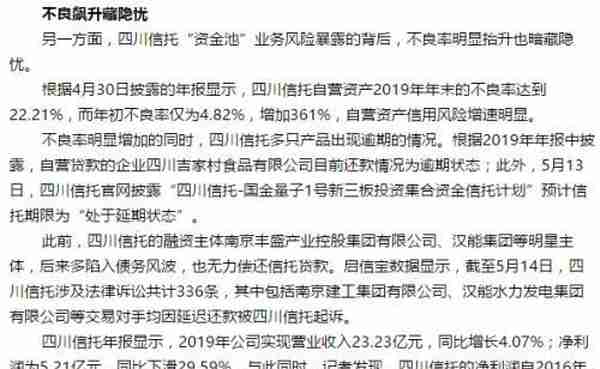

而四川信托“资金池”业务风险暴露的背后——不良率明显抬升也暗藏隐忧。

另据记者多方了解,四川信托“资金池”业务一直在压缩规模。据记者了解,四川信托去年11月起,财富团队在对接客户时便不接受6个月期限内的委托资金,已经开始对“资金池”业务逐步开始压缩。

严控“资金池”业务

一位北方信托从业者对经济观察报记者表示,目前“资金池”业务属性的产品,多家公司均有发行。

上述华南信托业内人士表示,资管新规征求意见稿明确提出不允许开展资金池业务,但是因为资管新规有两年过渡期,所以部分信托机构仍然通过创新方式“TOT”模式在发行。

信托“资金池”产品的显著特征有四个:滚动发行、集合运作、期限错配、分离定价。具体而言,滚动发行又可称为滚动发售、滚动募集,具体指资管产品非一次性募集完毕,而是通过分期发行或开放申购的方式在不同试点分别完成募集。分为借新还旧模式与滚动投资模式。

集合运作指募集的资金由管理人进行统一核算汇总使用,资金来源于资金运用没用明确一一对应;期限错配即短期资金投向长期资产。

分离定价是资管产品下的资金申购或赎回时未按照规定进行合理估值,脱离对应标的的资产实际收益率确定投资者的申购价格及赎回、到期时的水平。

多位信托从业者表示,“资金池”信托的危害在于,第一,形成影子银行;第二,在资金池风险暴露之前,发行主体往往通过资金池来隐匿不良资产,使资金池信托成为隐性刚兑的手段。“资金池”业务的监管尺度,向来受到从业者的关注。近年来,监管部门出台了多项针对“资金池”业务的监管规定。

据不完全统计,监管曾多次发文明确金融机构不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。

5月8日,银保监会就《信托公司资金信托管理暂行办法(征求意见稿)》,其中第十七条明确提出,信托公司应当做到每只资金信托单独设立、单独管理、单独建账、单独核算、单独清算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务,不得将本公司管理的不同资金信托产品的信托财产进行交易。

上述华南信托人士对记者表示,“TOT模式”信托具有资金池的属性,但并非严格意义的资金池,关键取决于产品是否“滚动发行”、“期限错配”等。

对于未来“资金池”信托的监管,该人士补充称,一般较大信托机构“资金池”业务早就停了,不会去碰监管的红线,而其他一些资金池体量较多的信托也会逐渐压缩、停掉符合监管的要求。

本文源自上海陆家嘴金融

上一篇

上一篇