2023第一季度,银行关于信用卡业务的整改以清理睡眠卡和调整自动分期业务为主,在三个月内有8家银行发布了信用卡公告,5家银行调整了自动分期。

撰文 | 张浩东、冯雨霆

出品 | 支付百科

目前信用卡新规发布已过9个月,距离两年过渡期结束越来越近,信用卡新规要求不符合规定的,需在过渡期内整改完成,在此背景下银行信用卡业务整改不断加速。

01

银行信用卡业务调整

信用卡新规对信用卡业务的多个环节加以约束,提出了压降睡眠卡占比至20%以内、设置单一客户信用卡总授信额度上限、严控资金流向、对外部第三方机构合作进行集中度管理,以及已分期资金余额不得再分期等要求。

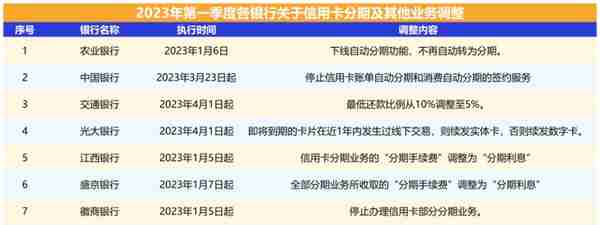

清理信用卡限制持卡人信用卡数量成为2023年第一季度银行整改的主要方向。

「支付百科」曾报道去年超20银行已经对睡眠信用卡和过度持卡进行了整改。目前为止,2023年已有8家银行开始调整睡眠卡及过度持卡。此外资金流向问题也是本季度银行整改的重点。本季度光大银行也发布了资金流向管控的公告,其内容和2022年多家银行的资金流向管控类似。

光大银行发布,《关于进一步加强信用卡资金用途管控的公告》,光大银行信用卡不得在融资租赁类商户进行交易;不得在房地产税费类商户进行交易;在房产租赁类商户设定单笔交易不得超过1万元人民币、日/月累计交易不得超过3万元人民币。

光大银行此次调整资金流向是合规发展的必然举动,预计下一季度将会有更多的银行在资金流向方向上进行调整。管控升级是银行业信用卡业务由重数量模式到重质量模式发展的一次转型升级。可以有效规避用户的逾期风险和过度的超前消费。

多家银行调整了分期业务。近年来,银行息费披露不清晰、部分营销人员与持卡人沟通不充分、未经客户自主确认实施自动分期等问题,使得信用卡自动分期业务的用户投诉数量不断增加。

信用卡新规要求,银行业金融机构应当严格规范信用卡分期业务管理。信用卡分期业务不得与其他信用卡业务合同(协议)混同或者捆绑签订,第一季度多家银行进行了调整:

02

银行开拓新赛道

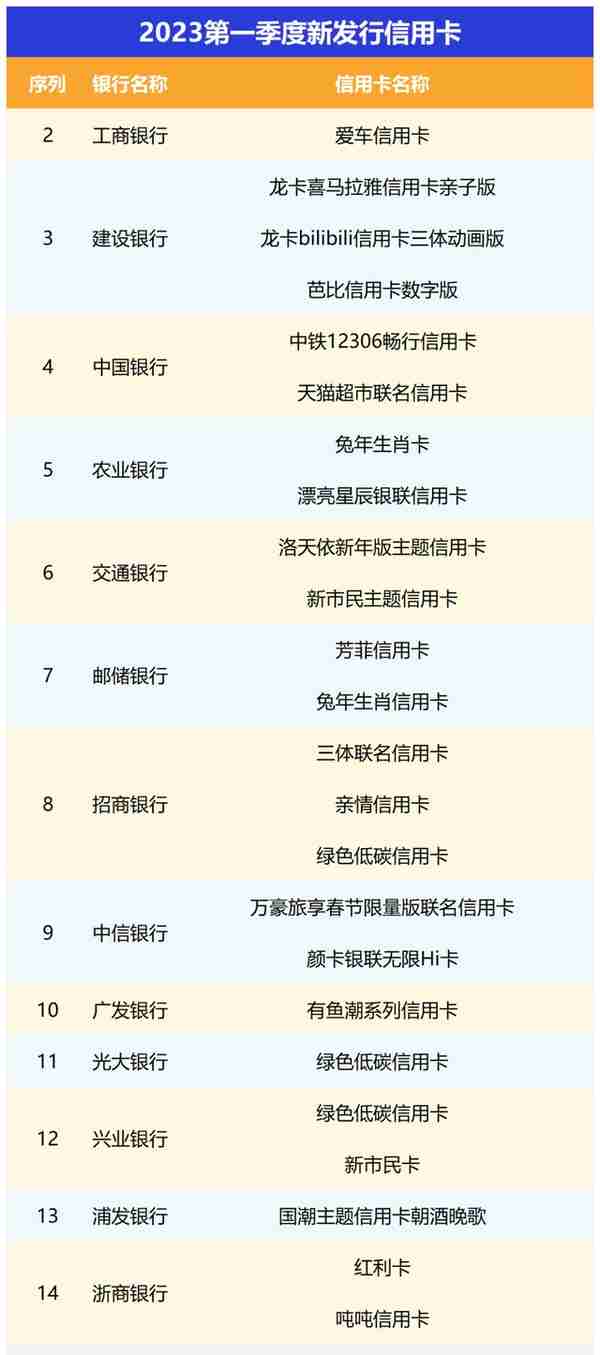

由于信用卡管控愈发严格,银行信用卡业务从圈地跑马模式发展为精耕细作模式,多家银行尝试开拓不同的信用卡领域,以寻求深度发展,如招商银行针对家庭发行的亲子卡,工商银行针对车主的爱车卡,当下热门的绿色低碳信用卡,都是银行信用卡业务对固定场景下沉的表现。

2023年头三个月,多家银行就在信用卡发卡领域上发力,据「支付百科」统计,2023年以来,已有14家国家性银行发布了新信用卡。

可以看出以上信用卡联名发行的较多,联名发行卡除了与企业合作容易获客外,更能有针对性地吸引相关人群。

此外,企业和银行联合推出的面向联名卡的活动,能很大程度上激活联名信用卡,减少睡眠卡过量持卡等问题。银行如此频繁地发布新信用卡可以深入挖掘人群潜力的同时避免睡眠卡野蛮式生长。

2023第一季度,我们已经能窥探出2023年信用卡业务发展的大体有如下两个方向:

一,迎合信用卡新规,进行内部调整,断臂求生,解决银行信用卡业务已有问题。

二,为了银行信用卡业务长远发展,开辟新赛道。

近几年银行信用卡业务投诉量居高不下,客户还款意愿弱的情况是整个信用卡行业的重疾所在,全面提升信用卡服务水平刻不容缓。

银行一方面要对信用卡业务加以管控,减少违规操作,避免信用卡业务偏离了其刺激正常消费的属性。另一方面需要在政策监管下,规范经营,合理清除不合规信用卡。

面对信用卡存量时代的大背景,「支付百科」认为,目前信用卡业务的发展需要进行差异化经营,打造不同支付场景,完善获客渠道,同时引入互联网思维,积极推动信用卡业务稳健化发展,从性能、实用性、用户粘度等方面全面提升用户体验。

上一篇

上一篇