邮储在2007年才成为正儿八经的银行,属于二次创业,目前在全国坐拥近4万多个网点,被称为网点之王!19年加入国有行行列!一副百废待兴的模样!

看看邮储银行的历史:

邮储金汇业局是邮储银行的前身。

1942年,邮储金汇业局与中央银行、中国银行、交通银行、中国农民银行、中央信托局并列称为“四行两局”,对金融系统进行垄断。

1949年,新中国成立后,邮政系统接管邮政储金汇业局。

1986年,邮政储蓄业务正式恢复开办。

1998年,邮电局拆分为邮政局和电信局、即邮电分家。

2007年,中华人民共和国邮政储蓄银行有限公司注册成立,成为一家真正的银行!

2008年,邮储银行所有36个省级分行全部揭牌成立。邮储银行信用卡系统上线,第一批信用卡成功发行。

2019年1月,银保监会宣布邮储银行已正式加入国有大行的行列。至此,中国国有大型商业银行扩容为6家。

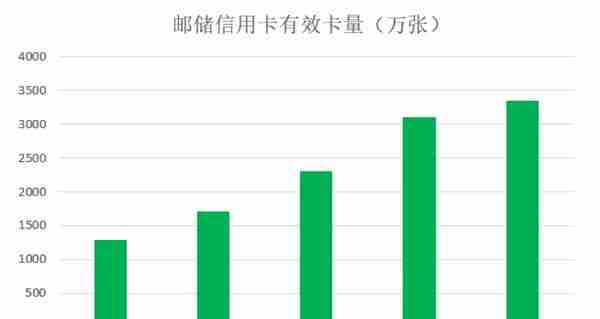

截至2020年中旬,邮储银行信用卡发行量达到了3341.65万张!

总的来说,邮储信用卡起步较晚,但总体实力相当雄厚,期待其的爆发!

一、邮储信用卡特点

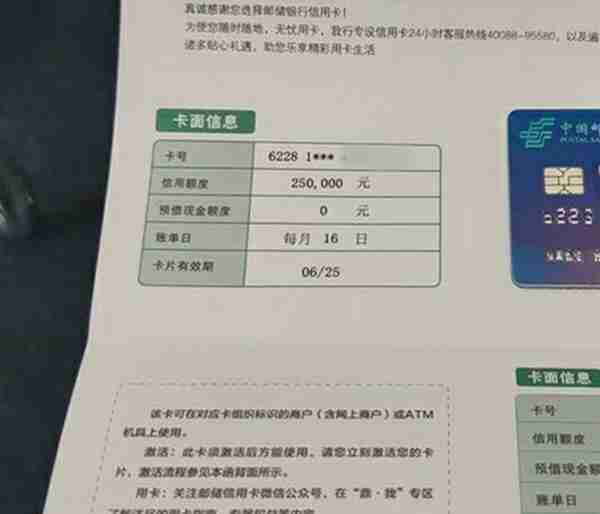

1)钟爱公积金。公积金是邮储的一生挚爱,因为太看重公积金,有人戏称其为“公积金联名卡”。很多邮储网点可以当场把社保公积金的缴费记录打印出来,网申的时候也可以授权邮储查询公积金缴费记录,强大无比!

2)不太在意多头,但下卡也不太容易(除去体制内和有公积金的)。没公积金下卡额度也相对会较低!

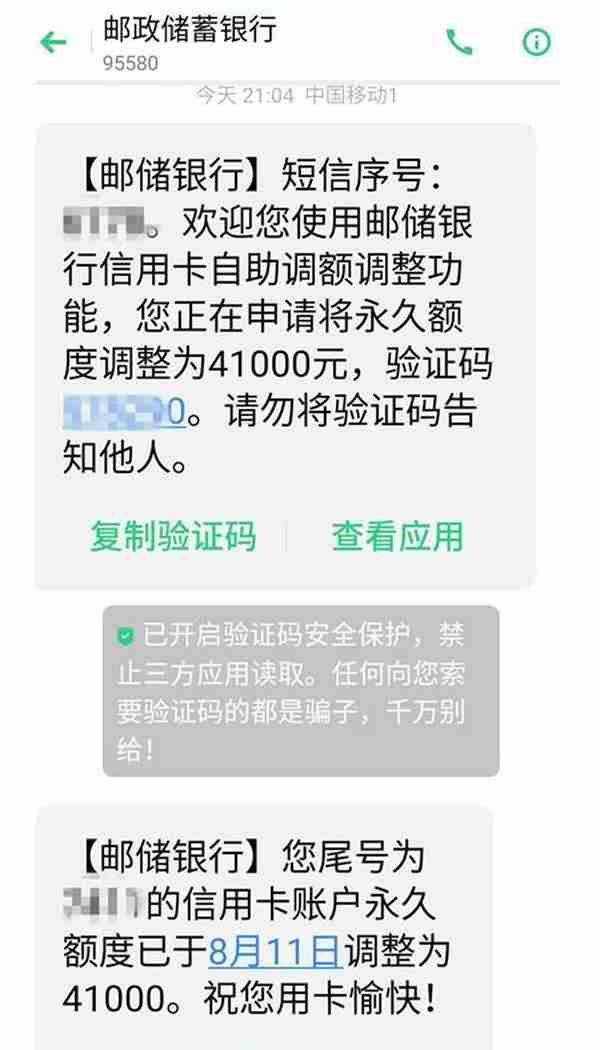

3)提额不易。提额就像中奖,能提的话,也一般9个月左右一提,提额幅度10%~20%之间!

4)最长免息期50天,宽限期3天。

5)风控宽松。基本上很少听说邮储降额封卡的。

6)信报不合并,账单日和还款日统一,每张卡单独还款!

二、邮储信用卡申请

1)网申。

包括公众号、官网和APP。不太提倡!有公积金,资质较好的的还是建议下线推倒!

2)线下申请。

提交个人资质证明,展示真正实力。

三、邮储信用卡提额

提额渠道:

电话、邮储银行APP,邮储信用卡APP,官网;

提额方法:

1)养卡提额

刚才说了邮储银行提额不太好,提额好似中奖,理论上首提是半年时间,实际上有人首提甚至要1年甚至往上,过程过于漫长!

提额幅度也不大,一般10%-20%之间!

如果想提额,一定要勤快刷卡,多参加活动,适度分期,境外消费搞起来。但从一些情况来看,邮储貌似不太关心负债问题,相对于负债,他更关心资质和公积金!

2)曲线提额

养卡提额不太好使的情况下,曲线提额则变成了大家比较常使用的提额方式了!

EMS白和诗经白3万起,鼎雅白、鼎致白5万起,条件好的还是建议线下进件推卡,在邮储有存款、房贷、公积金交的多,都是邮储的菜!如果想碰瓷也可以网申,但这个时代都看脸,运气都要靠边。

四、邮储银行值得推倒的卡种

邮储信用卡虽然起步晚,但已经发行卡种倒是不少,出了一大堆地方联名卡!尽管这两年发展很快,但信用卡业务依然是邮储的短板,吃喝玩乐游购娱覆盖不全,特别是商旅酒店卡种有待开发。由于篇幅问题,还是后期单独起一篇给大家介绍!敬请期待!!

五、邮储分期产品

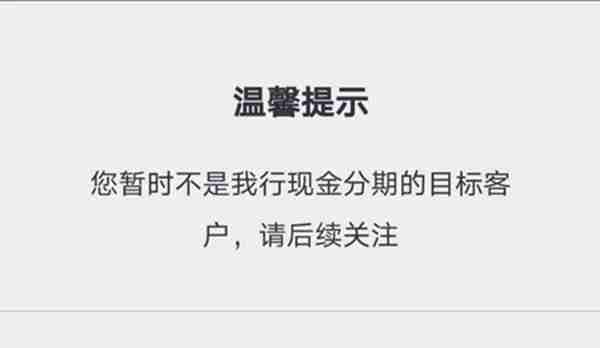

1)邮储的优质客户才有现金分期资格,还是额度内的现金分期。

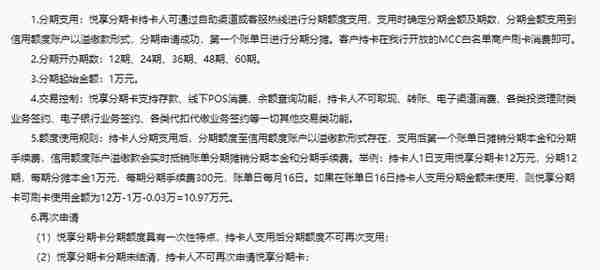

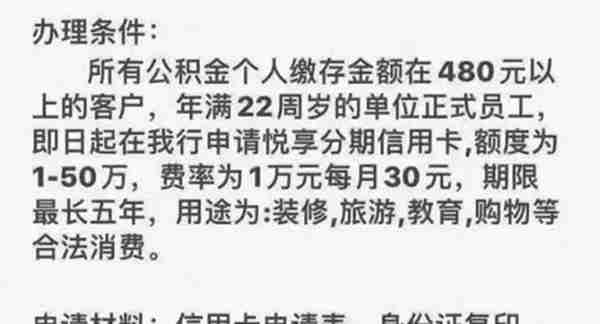

2)悦享分期卡

这张额度外的分期卡最近挺火的!

他是一张独立额度的分期信用卡,额度最高50万,最长分期5年。

目前利率是在打折的,只能线下申请,看重单位和公积金!查询和负债这块貌似都可以放宽,自身条件符合的可以去当地网点咨询。

邮储起步晚,不过看的出来还是很努力的在发展信用卡这块重要业务,邮储放下国有银行的架子,风控不严 ,不介意卡多,部分卡种还有保底额度,权益还挺好,因此成功吸引了一部分持卡人的关注。

上一篇

上一篇