各大证券公司最为关心的年度经营业绩排名新鲜出炉!

券商中国记者获悉,中国证券业协会最新公布了《2017年证券公司会员经营业绩排名》,98家证券公司2017年度经审计经营数据及业务情况排名结果全部披露。统计指标分为“企业规模与经营绩效、风险管理与负债能力、客户基础与市场影响力”三大类,共计50项指标。

特别提醒的是,中证协公布的50项指标中,其中10项指标适用于2018年证券公司分类评价工作。行业前5名、前10名、前20名的,分别加2分、1分、0.5分。这10项指标分别是:

营业收入、成本管理能力、信息技术投入考核值、净资本收益率、代理买卖证券业务收入、证券公司营业部平均代理买卖证券业务收入、机构客户投研服务收入占经纪业务收入比例、客户资产管理业务收入、投资银行业务收入、境外境外子公司证券业务收入占营业收入比例。

券商中国记者梳理出十大重点:

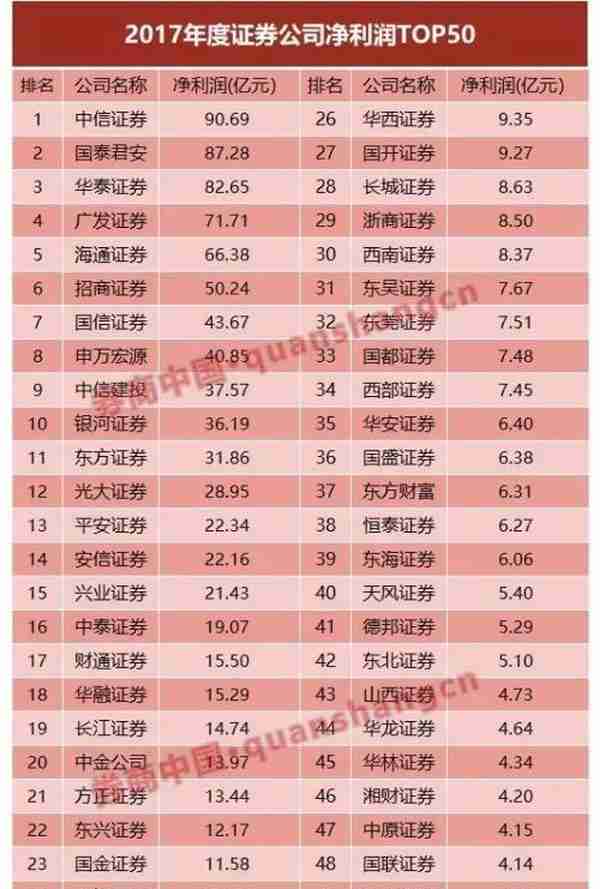

1.中国证券业前十大券商强者恒强,前十大券商去年营业收入合计1985.94亿元,占全行业营收3113.28亿的比重高达64%;净利润合计607.21亿元,占全行业净利润1129.95亿元的比重高达54%。

前十大券商按净利润排名先后分别是:中信证券、国泰君安、华泰证券、广发证券、海通证券、招商证券、国信证券、申万宏源、中信建投、中国银河。

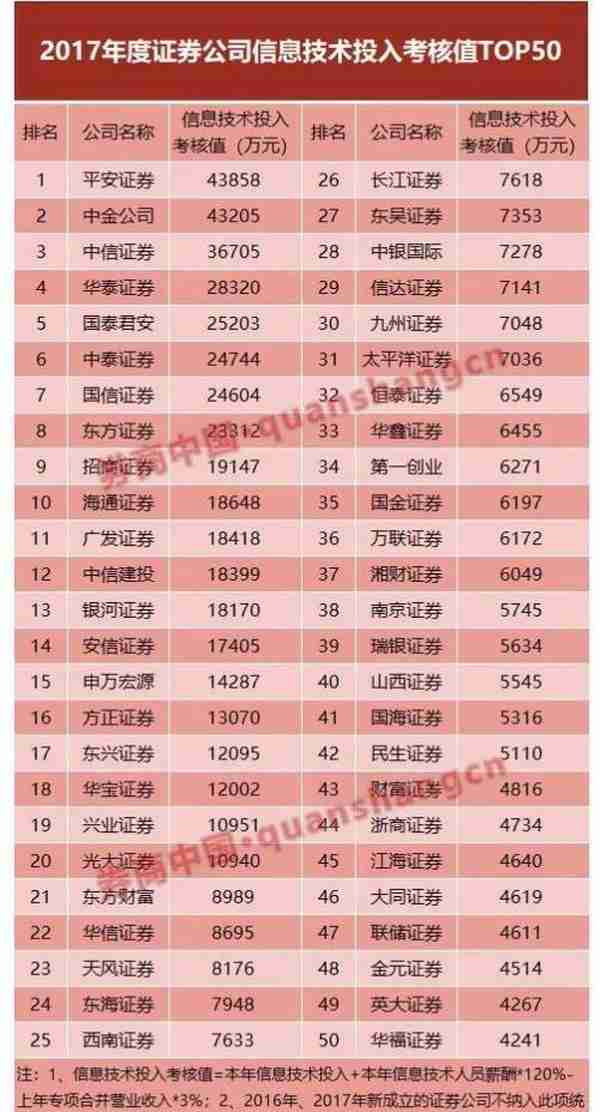

2.“信息技术投入考核值”指标排名首次纳入年度统计,并首次正式纳入2018年度分类评价。统计显示,平安证券、中金公司、中信证券、华泰证券和国泰君安证券去年信息技术投入考核值排名行业前五,均超过2.5亿。平安证券以4.39亿元位居行业第一。5家券商的分类评级,均可因这一指标加2分。

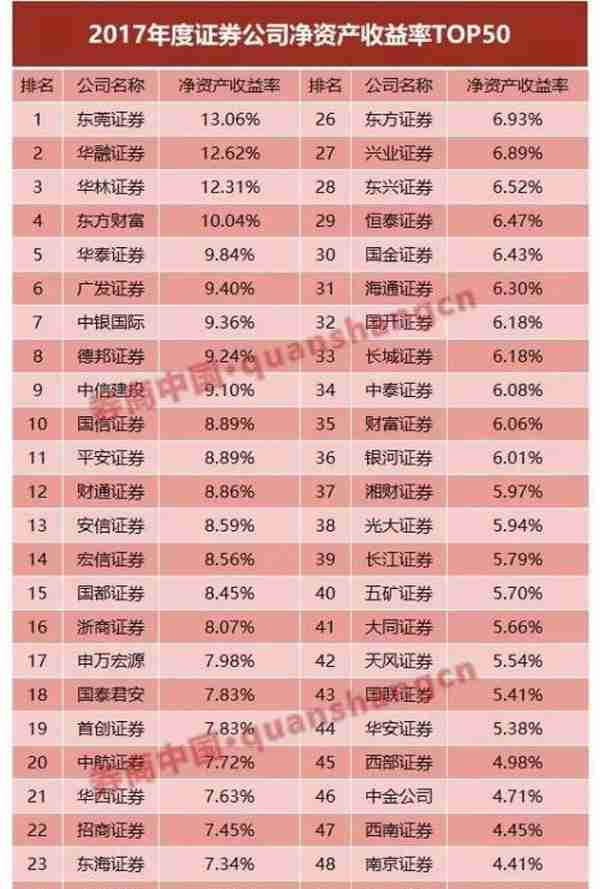

3.券商净资产收益率持续下滑。去年全年,共有9家净资产收益率超过9%,2016年度则有25家券商净资产收益率超过9%。

去年净资产收益率超过9%的券商分别是东莞证券、华融证券、华林证券、东方财富证券、华泰证券、广发证券、中银国际证券、德邦证券和中信建投证券。其中,华泰证券去年资产收益率9.84%,行业排名由2016年度的第44名上升至第5名;东方财富证券去年净资产收益率10.04%,排名由2016年度的第19名上升至第4名;中银国际证券去年净资产收益率9.36%,排名由2016年度的第25名上升至第7名。

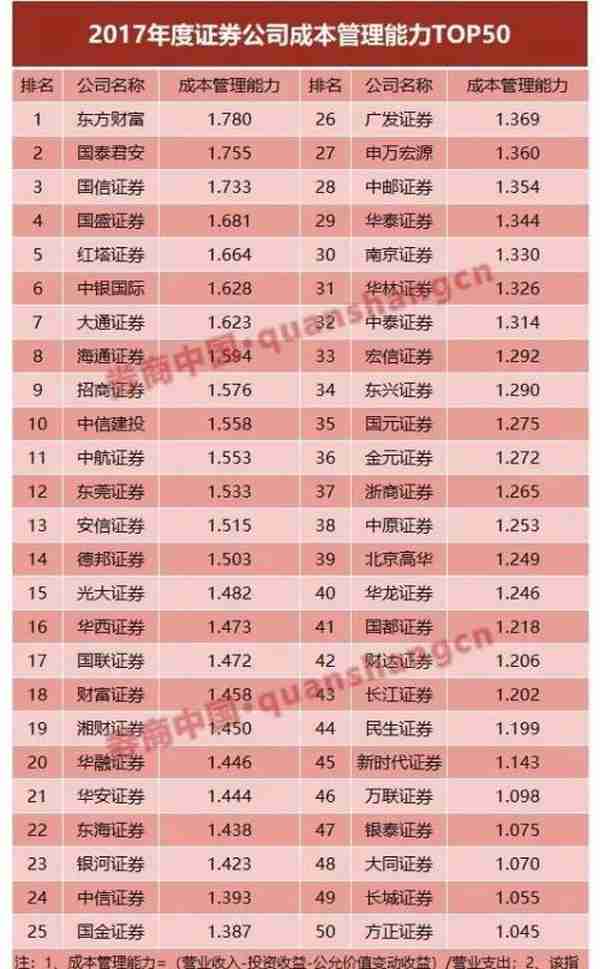

4.上市券商成本管理能力差距拉大,排名前20券商中,只有国泰君安、国信证券、海通证券、招商证券、中信建投、光大证券、华西证券这7家上市券商。中小券商成本管理能力不俗,东方财富证券成本管理能力位居行业第一,国盛证和红塔证券成本管理能力位居第四位、第五位。

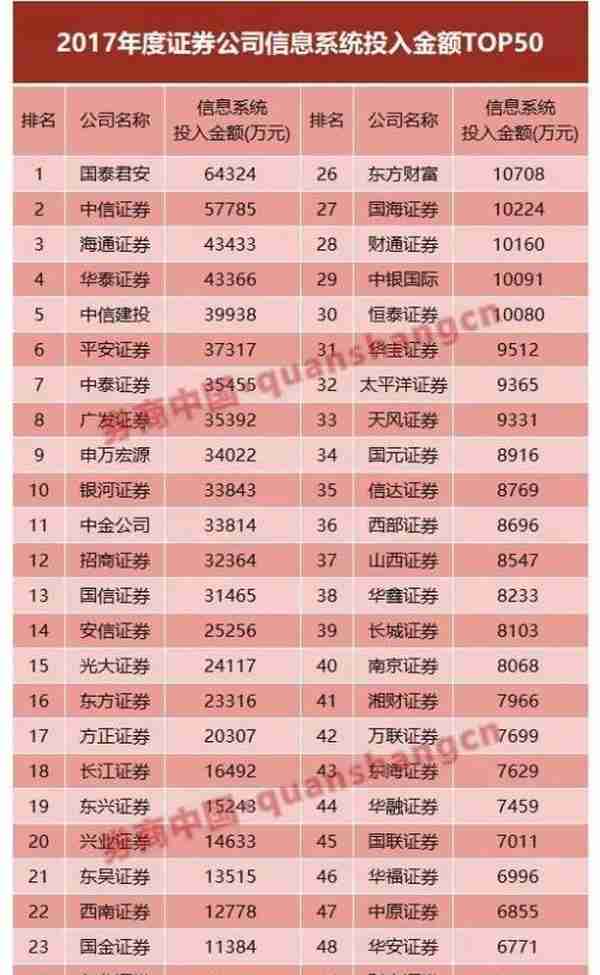

5.“证券公司信息系统投入金额”指标排名首次公开,国泰君安以6.43亿位居行业榜首,中信证券5.78亿位居第二。海通证券(4.34亿元)、华泰证券(4.337亿元)和中信建投证券(3.99亿元)分别位居行业第三、第四、第五位。

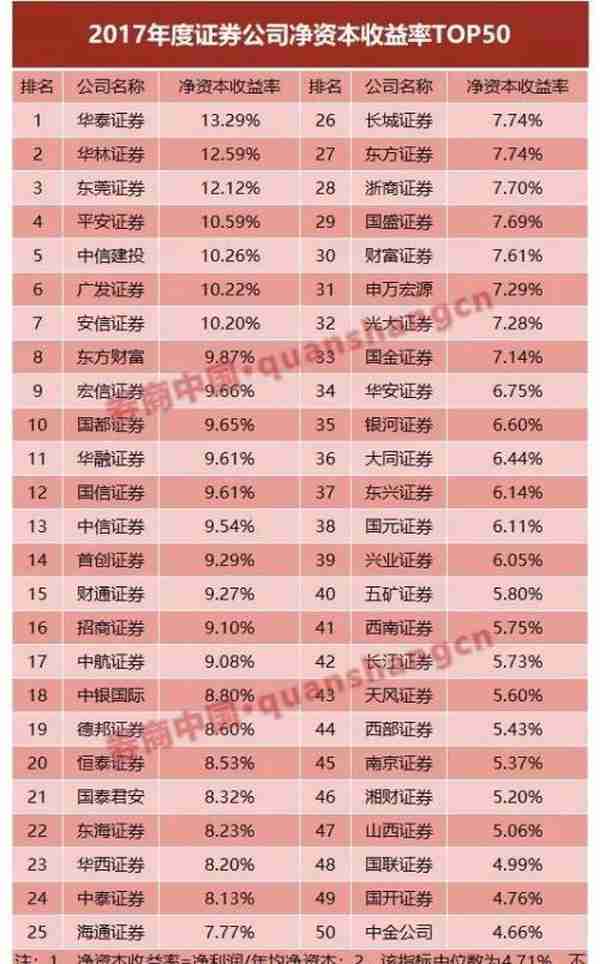

6. 证券公司净资本收益率持续下滑。去年全年,共有7家券商净资本收益率超过10%,而在2016年度,共有22家券商净资本收益率超过10%。华泰证券去年净资本收益率13.29%,行业排名由第31名跃居全行业第一。华林证券紧随其后,去年净资本收益率12.59%,位居行业第二。东莞证券、平安证券、中信建投证券位居行业第三、第四、四五。广发证券和安信证券去年净资本收益率也超过10%。

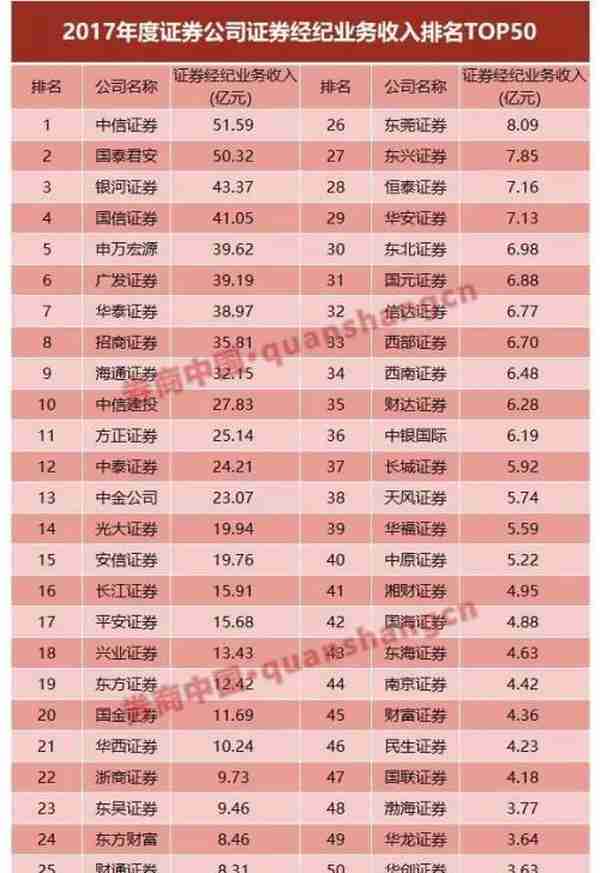

7. 中信证券去年证券经纪业务收入51.59亿元,位居行业榜首。国泰君安50.32亿紧随其后。这一指标是券商代理买卖证券业务净收入、交易单元席位租赁净收入、代销金融产品净收入的总和。

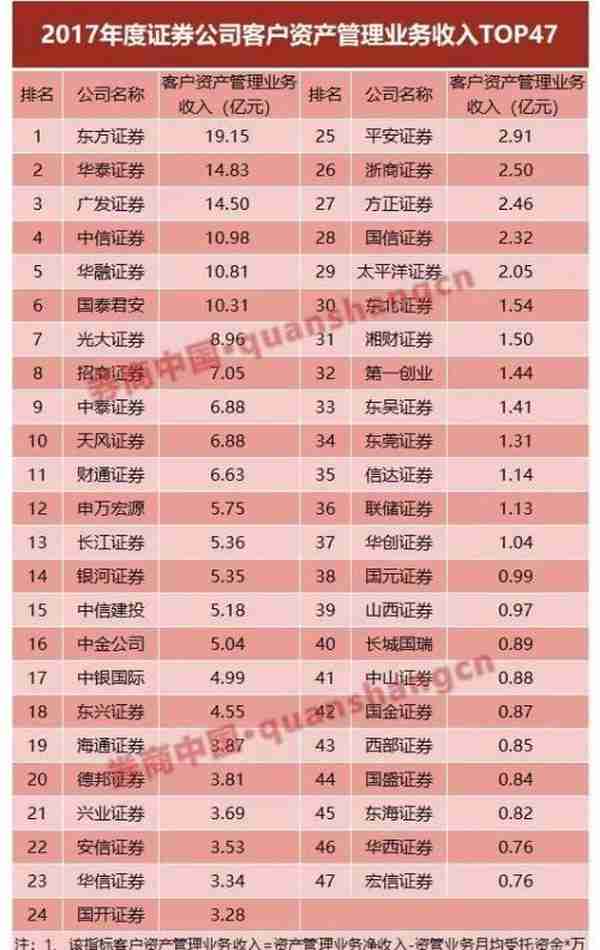

8. 东方证券去年客户资产管理业务收入19.15亿元,位居行业第一。紧随其后的是华泰证券和广发证券,收入分别为14.83亿元、14.5亿元,位列第二、第三。中信证券、华融证券和国泰君安去年客户资产管理业务收入也超过10亿元。

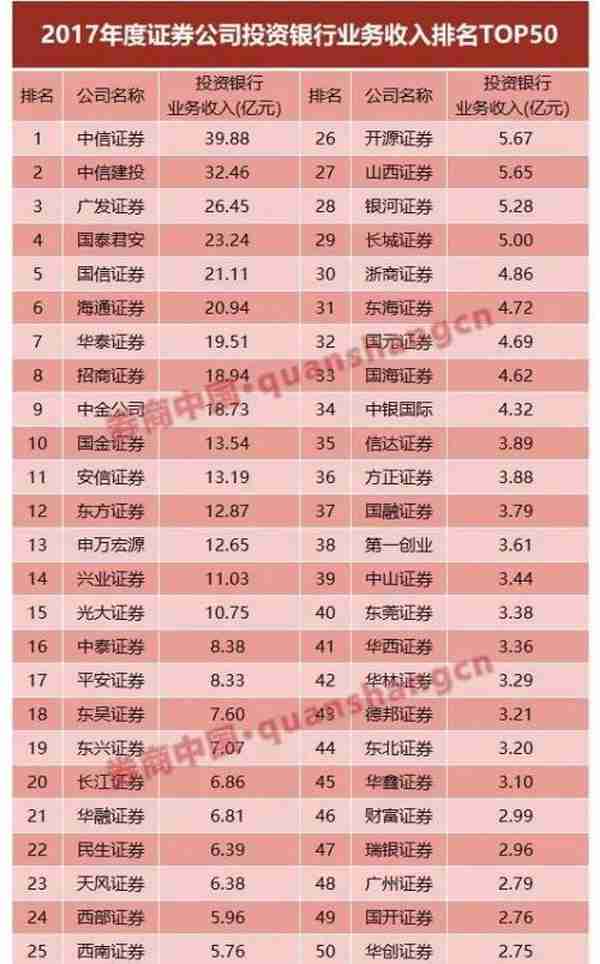

9.中信证券和中信建投证券去年投行业务收入分别为39.88亿元、32.46亿元,稳居行业前两位。广发证券、国泰君安、国信证券、海通证券去年收入均超过20亿元。

10. 海通证券和中金公司境外子公司证券业务收入占营业收入比例稳居行业前两位。海通证券比例为25.58%,高于2016年的21.2%,排名跃升行业榜首。紧随其后的中金公司比例为20.67%。海通证券和中金公司今年的分类评级,均可因这一指标加2分。

备注:为更便于阅读,本报道只做各项指标前50排名。

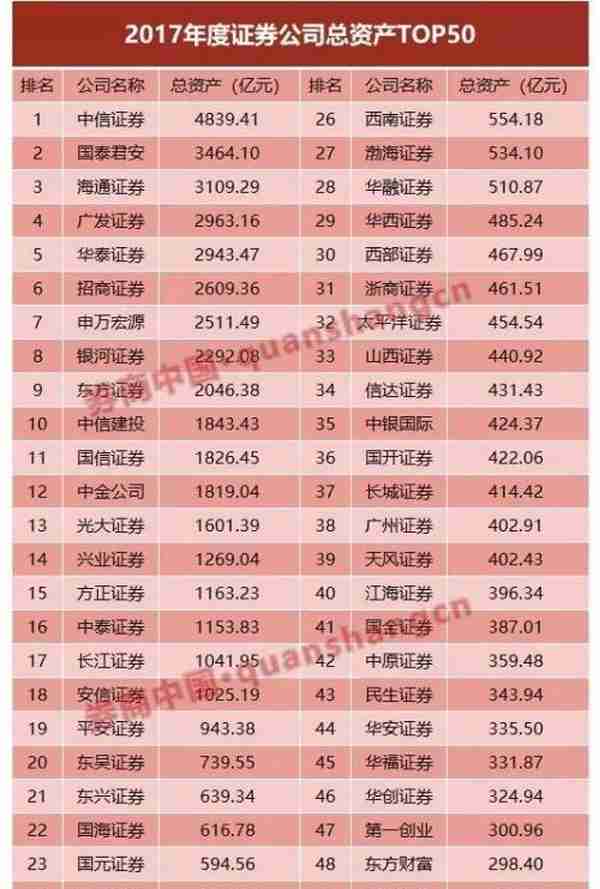

总资产:18家券商超千亿

2017年末,券商总资产为6.14万亿元,较2016年末增长6%。

券商总资产差距悬殊,截至去年末,共有18家券商总资产超过千亿,其中,中信证券总资产4839.41亿元,位居行业榜首;国泰君安和海通证券总资产超过3000亿元。

截至去年末,也有18家券商总资产低于100亿元,东亚前海证券、网信证券、汇丰前海证券、华菁证券、瑞银证券和北京高华证券总资产不及50亿。

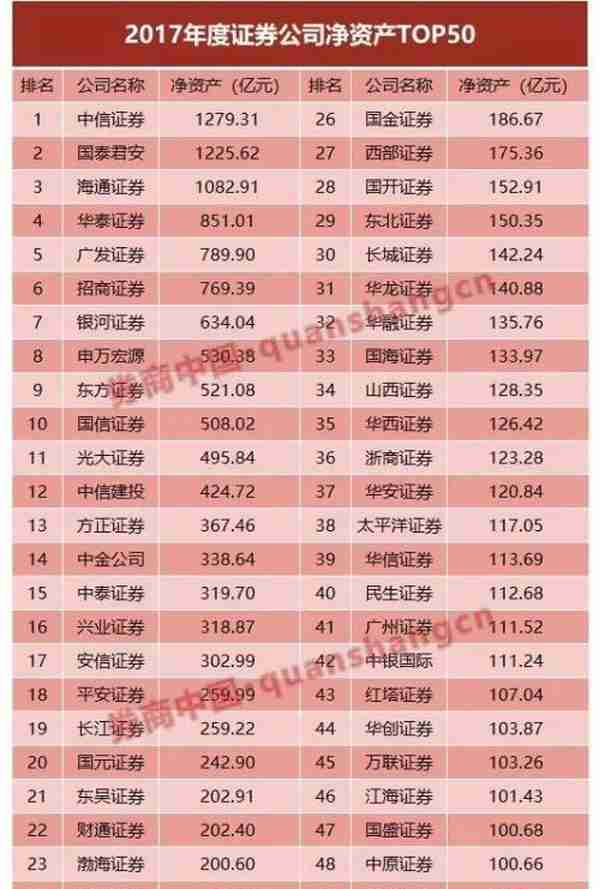

净资产:中信国君海通超千亿

2017年末,证券公司净资产为1.85万亿元,较2016年末增加2055.25亿元,增幅为12.50%。主要为实收资本及资本公积有所提升。

截至去年末,仅有48家券商净资产超过100亿元。其中,中信证券、国泰君安、海通证券净资产超过千亿,位居行业前三。而瑞银证券、汇丰前海、川财证券、东亚前海、大同证券、爱建证券、世纪证券、网信证券这8家券商净资产不足20亿元。

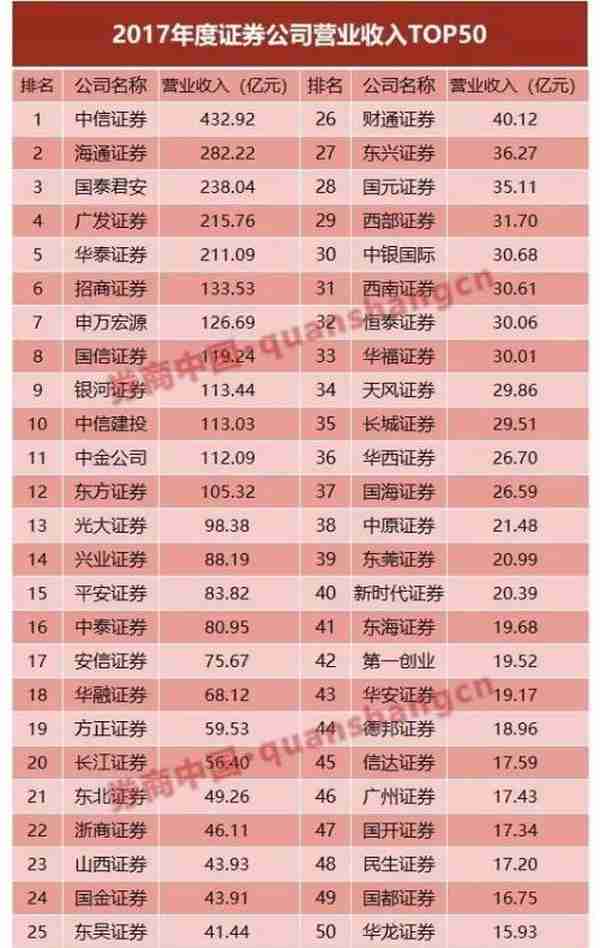

营收:前十券商占比逾六成

2017年,证券公司实现营业收入3113.28亿元,同比下降5.08%。前十券商去年实现营业收入合计1985.94亿元,占去年全行业营收比重64%。排名前十券商分别是中信证券、海通证券、国泰君安、广发证券、华泰证券、招商证券、申万宏源、国信证券、中国银河和中信建投证券。

按照分类评价监管规定中的“证券公司上一年度营业收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分”,中信证券、海通证券、国泰君安、广发证券、华泰证券今年分类评级此项各加2分,招商证券、申万宏源、国信证券、中国银河和中信建投证券各加1分,中金公司、东方证券、光大证券、兴业证券、平安证券、中泰证券、安信证券、华融证券、方正证券、长江证券各加0.5分。

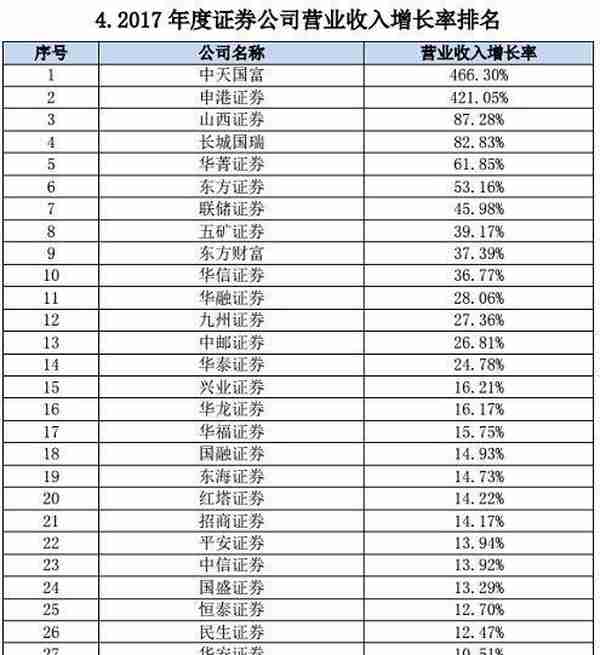

营收增长率:中天国富、申港超四倍

去年共有46家券商营业收入增长率为正数,中天国富证券、申港证券营业收入增长率超过400%,位居行业前两位,主要原因是基数偏低。山西证券、长城国瑞证券营业收入增长率超过80%。

净利润:十大券商占比逾五成

去年全年,境内证券公司实现净利润1129.95亿元,较上年同期下降8.47%。前十大券商去年净利润合计607.21亿元,占去年全行业净利润比重高达54%。

前十大券商分别是:中信证券、国泰君安、华泰证券、广发证券、海通证券、招商证券、国信证券、申万宏源、中信建投、中国银河。

净利润排名第十至第二十的券商中:

东方证券实现净利润31.86亿元,较2016年净利润21.72亿元,增加了10.14亿元,排名由2016年的第14名上升至第11名;

平安证券去年实现净利润22.34亿元,较2016年增加了2.02亿元,行业排名上升至第13名;

兴业证券去年实现净利润21.43亿元,较2016年增加了2.55,行业排名上升至第15名;财通证券去年实现净利润15.5亿元,行业排名上升至第17名;

中金公司去年实现净利润13.97亿元,行业排名由2016年的第31名上升至第20名。

而方正证券净利润排名跌出行业前二十,去年净利润13.44亿元,行业排名由去年第17名降至第21名。

净资产收益率:仅9家券商超过9%

证券公司净资产收益率持续下滑。去年全年,共有9家券商净资产收益率超过9%,而在2016年度,共有25家券商净资产收益率超过9%。

去年净资产收益率超过9%的券商分别是东莞证券、华融证券、华林证券、东方财富证券、华泰证券、广发证券、中银国际证券、德邦证券和中信建投证券。

华泰证券去年资产收益率9.84%,行业排名由2016年度的第44名上升至第5名;东方财富为10.04%,排名由第19名上升至第4名;中银国际证券9.36%,排名由第25名上升至第7名。

成本管理能力:东方财富证券第一

如果单纯比拼谁是赚钱高手,上市券商作为行业中的翘楚自然当仁不让、排名靠前。但是,在监管部门为分类监管设定的“成本管理能力”中,中小券商更占优势。

上市券商成本管理能力差距拉大,排名前20的券商中,只有国泰君安、国信证券、海通证券、招商证券、中信建投、光大证券、华西证券、财富证券8家上市券商。中小券商成本管理能力不俗,东方财富证券成本管理能力位居行业第一,国盛证和红塔证券成本管理能力位居第四位、第五位。

按照分类评价监管规定中的“证券公司上一年度净利润为正且成本管理能力位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分”:

东方财富、国泰君安、国信证券、国盛证券、红塔证券今年分类评级此项各加2分,中银国际、大通证券、海通证券、招商证券、中信建投各加1分。

中航证券、东莞证券、安信证券、德邦证券、光大证券、华西证券、国联证券、财富证券、湘财证券、华融证券各家0.5分。

值得一提的是,去年共有57家券商成本管理能力超过1,其中,国开证券成本管理能力行业排名由2016年度的第91名上升至第55名,进步飞快。

信息系统投入金额:国君中信海通华泰领先

“证券公司信息系统投入金额”指标排名首次公开,国泰君安以去年信息系统投入金额6.43亿元位居行业榜首,中信证券位居第二,去年信息系投入金额5.78亿元。

海通证券、华泰证券和中信建投证券分别位居行业第三、第四、第五位,投入分别为4.337亿元、4.34亿元、3.99亿元。

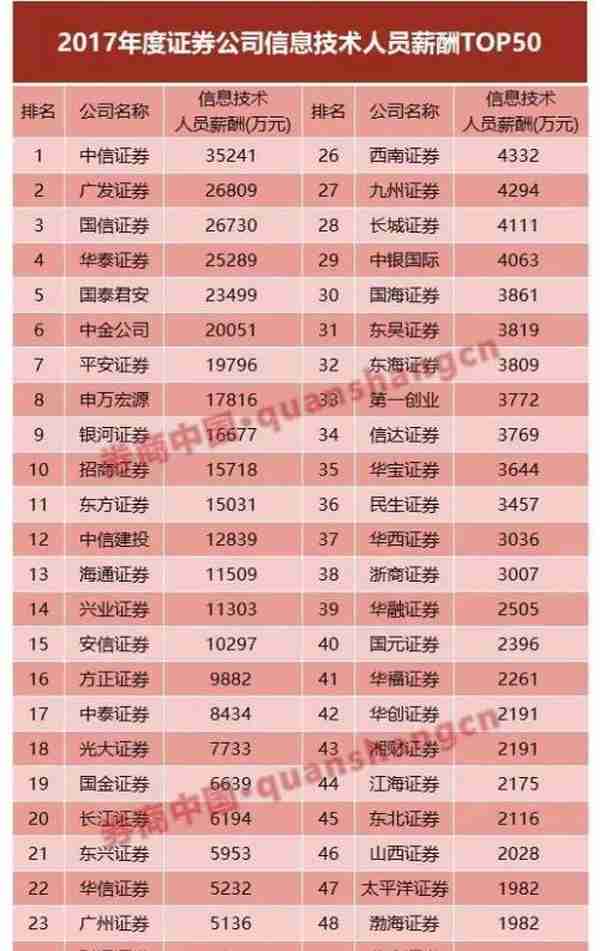

信息技术人员薪酬:中信最多

在券商做IT,待遇如何?看这个指标就知道了。

证券公司信息技术人员薪酬排名显示,中信证券去年的信息技术人员薪酬处于全行业最多,达3.52亿元。广发证券、国信证券、华泰证券、国泰君安、中金公司去年的信息技术人员薪酬均超过2亿元。

信息技术投入考核值:平安第一

“信息技术投入考核值”指标排名首次纳入年度统计,并首次正式纳入2018年度分类评价。统计显示,平安证券、中金公司、中信证券、华泰证券和国泰君安证券去年信息技术投入考核值排名行业前五,均超过2.5亿元。平安证券去年信息技术投入考核值4.39亿元,位居行业第一。

这一指标计算方式是“本年信息技术投入+本年信息技术人员薪酬*120%-上年专项合并营业收入*3%”。

按照“证券公司新业务市场竞争力或者信息系统建设投入指标,位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分”这一规定,平安证券、中金公司、中信证券、华泰证券和国泰君安证券这五家券商今年的分类评级,均可因这一指标加2分。中泰证券、国信证券、东方证券、招商证券、海通证券均可加1分。

广发证券、中信建投、银河证券、安信证券、申万宏源、方正证券、东兴证券、华宝证券、兴业证券、光大证券均可加0.5分。

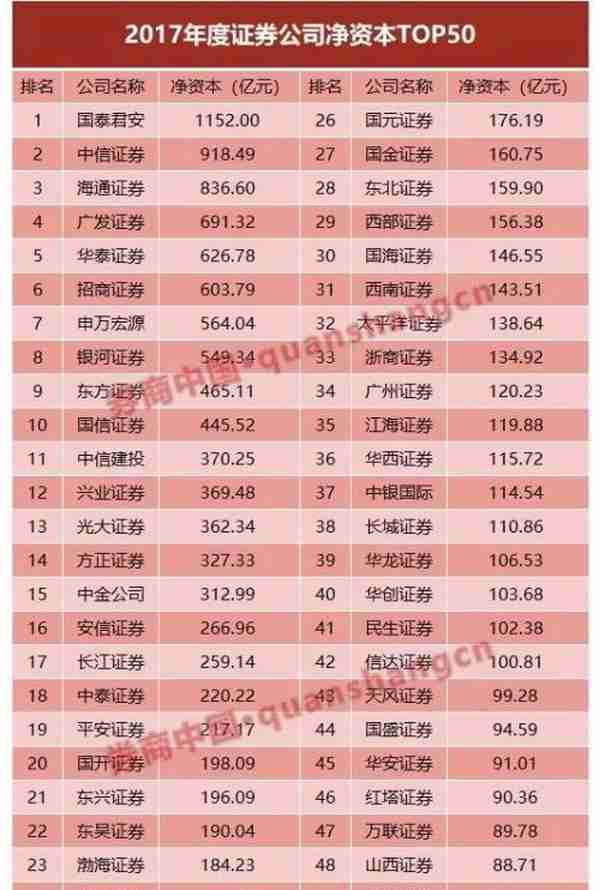

净资本:国泰君安第一

2017年末,证券公司净资本为15768.99亿元,其中核心净资本13490.6亿元。各项风险资本准备之和为6486.88亿元。

去年末,国泰君安净资本1152亿元,位居行业榜首;中信证券918.49亿元,位列行业第二。海通证券净资836.6亿元,位列行业第三。广发证券、华泰证券、招商证券、申万宏源、银河证券等券商净资本也超过500亿元。

净资本收益率:华泰华林东莞位居前三

证券公司净资本收益率持续下滑。

去年全年,共有7家券商净资本收益率超过10%,而在2016年度,共有22家券商净资本收益率超过10%。华泰证券13.29%,行业排名由第31名跃居全行业第一。华林证券紧随其后,以 12.59%位居行业第二。东莞证券、平安证券、中信建投证券位居行业第三、第四、四五,去年净资本收益率分别是12.12%、10.59%、10.26%。广发证券和安信证券去年净资本收益也超过10%。

按照“证券公司净资本收益率位于行业前5名、前10名、中位数以上的,分别加2分、1分、0.5分”规则,华泰证券、华林证券、东莞证券、平安证券、中信建投今年分类评级因此项各加2分。

广发证券、安信证券、东方财富、宏信证券、国都证券各加1分;华融证券、国信证券、中信证券、首创证券、财通证券、招商证券、中航证券、中银国际、德邦证券、恒泰证券各加0.5分。

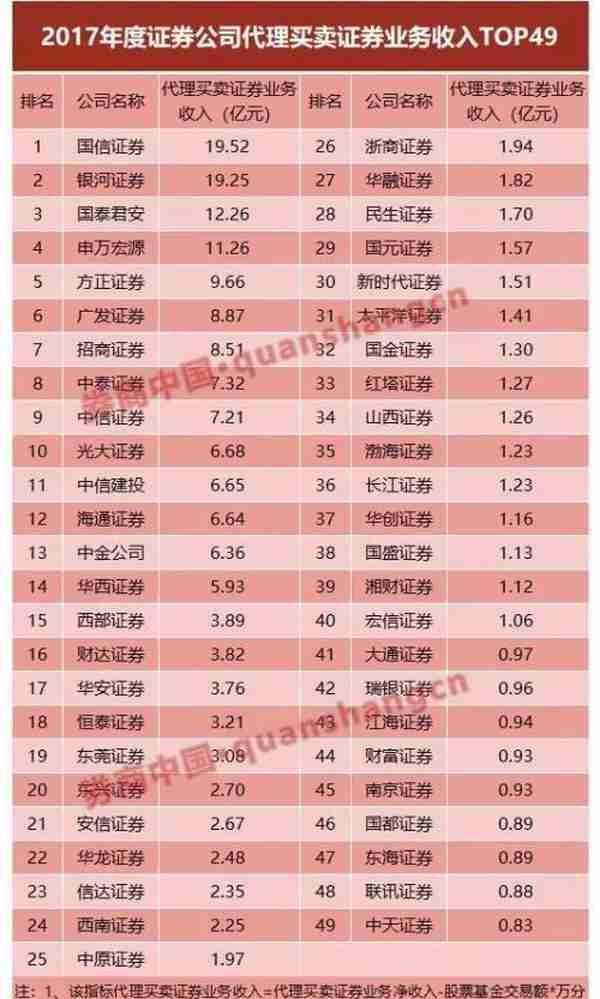

代买卖业务收入:国信银河国君前三

2017年全年,受交易量及佣金费率下降影响,券商经纪业务收入同比依然持续下滑。全行业实现代理买卖证券业务净收入(含席位租赁收入)820.92 亿元,同比减少22.04%。2017年行业平均净佣金率为万分之3.78。

而纳入分类评级的“代理买卖证券业务收入”这一指标,依据“代理买卖证券业务净收入-股票基金交易额*万分之2.5”计算方式,去年共有4家券商“代理买卖证券业务收入”超过10亿元。

其中,国信证券去年代理买卖证券业务收入跃居全行业第一,达19.52亿元。中国银河证券紧随其后,去年代理买卖证券业收入19.25亿元,国泰君安证券和申万宏源位列第三、第四。该指标仅公布行业中位数以上排名,共有49家券商上榜,华泰证券、东方财富证券、兴业证券等券商均不在榜单中。

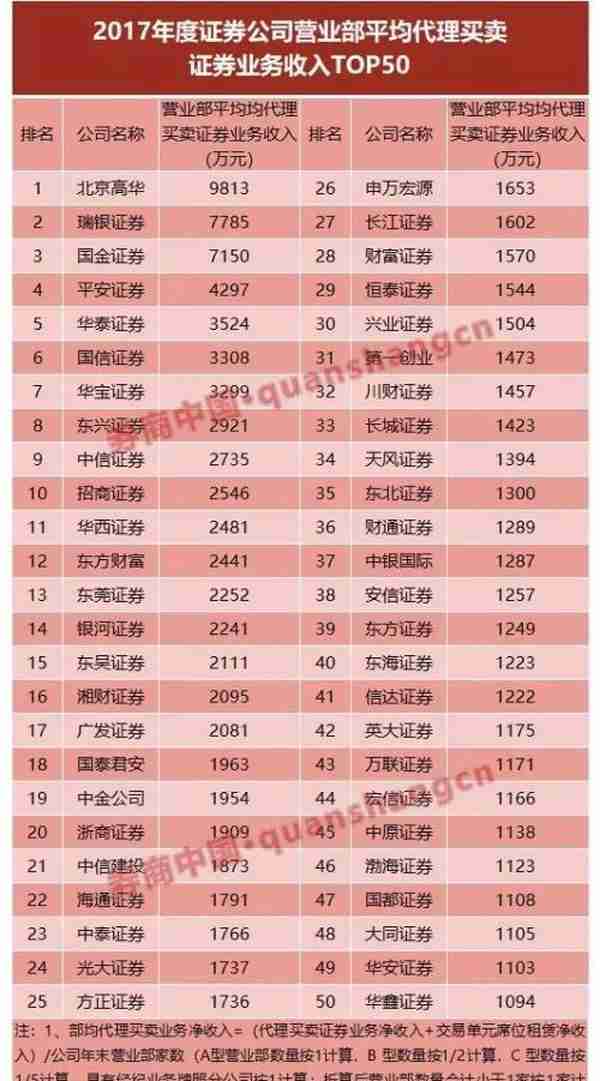

部均收入:17家超过2000万元

2017年度证券公司营业部平均代理买卖证券业务收入排名显示,共有17家券商超过2000万元。该指标中位数为1105万元,不低于中位数的为排名前47位的券商。

北京高华位居第一,去年营业部平均代理买卖证券业务收入9813万元,瑞银证券、国金证券、平安证券、华泰证券、国信证券、华宝证券去年营业部平均代理买卖证券业务收入超过3000万元。去年券商营业网点数量增至10402家。

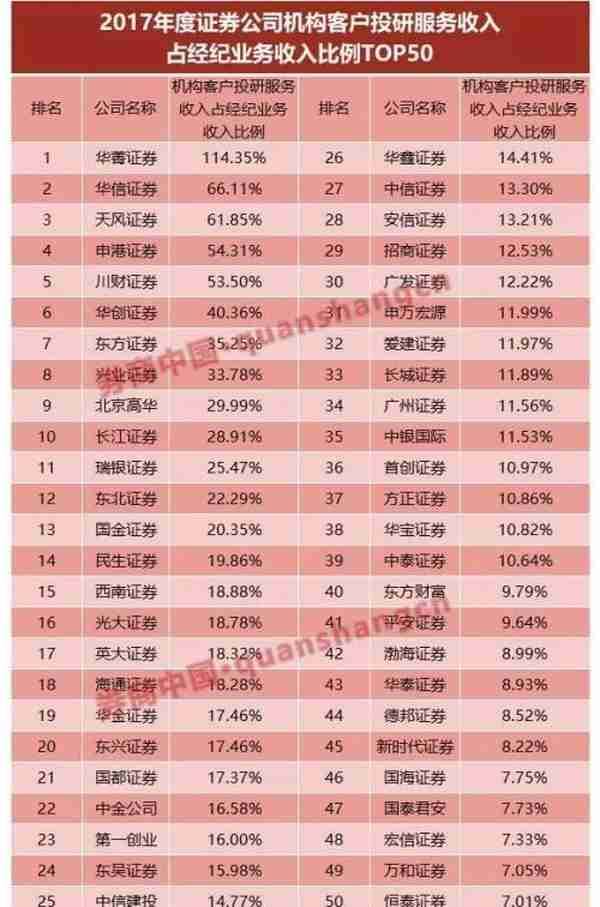

机构客户投研服务收入占比:华菁证券第一

去年,华菁证券机构客户投研服务收入占经纪业务收入比例高达114.35%,排名位居行业第一。华信证券、天风证券、申港证券、川财证券去年构客户投研服务收入占经纪业务收入比例超过50%,位居行业前列。

这一指标计算方式“交易单元席位租赁净收入/证券经纪业务收入”,排名且适用于2018年证券公司分类评价工作,对应的加分规则是“证券公司上一年度机构客户投研服务收入占经纪业务收入比例达到40%、30%、20%,且经纪业务收入位于行业中位数以上的,分别加2分、1分、0.5分。”

证券经纪业务收入:中信第一

去年全年,95家券商证券经纪业务收入累计847.82亿元。而行业排名前20的券商证券经纪业务收入合计581.15亿元,占全行业69%。

其中,中信证券去年证券经纪业务收入51.59亿元,位居行业榜首。国泰君安紧随其后,去年证券经纪业务收入50.32亿元,行业排名第二。这一指标是券商代理买卖证券业务净收入、交易单元席位租赁净收入、代销金融产品净收入的总和。

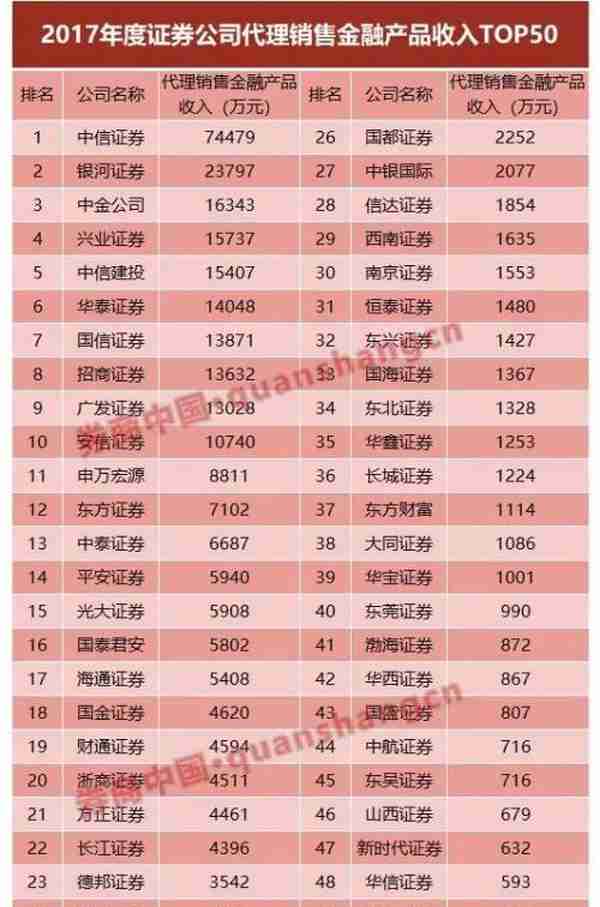

代销金融产品收入:中信银河中金前三

去年全年,93家券商代销金融产品收入合计326.2亿元,券商代销金融产品能力差距悬殊。

中信证券去年代理销售金融产品收入7.45亿元,位居行业第一。排名第二的是中国银河,去年代理销售金融产品收入2.38亿元;中金公司位居第三,去年代理销售金融产品收入1.63亿元。

资管收入:东方第一

去年券商资管收入环比依然维持正增长,表明资管业务收入质量有所提升。百家券商2017年资产管理业务净收入310.21亿元,同比增长13.75亿元,增幅为4.64%,在营业收入中占比达到10%。

东方证券去年客户资产管理业务收入19.15亿元,位居行业第一。紧随其后的是华泰证券和广发证券,分别为14.83亿元、14.5亿元,位列第二、第三。中信证券、华融证券和国泰君安去年客户资产管理业收入也超过10亿元。

按照“证券公司上一年度资产管理业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分”规则,东方证券、华泰证券、广发证券、中信证券、华融证券各加2分。

国泰君安、光大证券、招商证券、中泰证券、天风证券各加1分;财通证券、申万宏源、长江证券、银河证券、中信建投、中金公司、中银国际、东兴证券、海通证券、德邦证券各加0.5分。

投行收入:中信及中信建投前二

2017年投行业务收入及承销规模较2016年同期有所下降。证券公司实现投行业务收入510.3亿元,同比减少25.43%。其中,承销与保荐、财务顾问收入分别为384.24亿元、125.37亿元,降幅分别为26.11%、23.63%。

行业排名前10的券商投行业务收入合计221.25,占比接近全行业五成。其中,中信证券和中信建投证券去年投资银行业务收入分别为39.88亿元、32.46亿元,稳居行业前两位。广发证券、国泰君安、国信证券、海通证券去年投资银行业务收入均超过20亿元。

这一指标是券商承销业务净收入、保荐业务净收入、财务顾问业务净收入总和,排名适用于2018年证券公司分类评价。

按照“证券公司上一年度承销与保荐业务、财务顾问业务收入位于行业前5名、前10名、前20名的,分别加2分、1分、0.5分”,中信证券、中信建投、广发证券、国泰君安、国信证券各加2分。

海通证券、华泰证券、招商证券、中金公司、国金证券各加1分;安信证券、东方证券、申万宏源、兴业证券、光大证券、中泰证券、平安证券、东吴证券、东兴证券、长江证券各加0.5分。

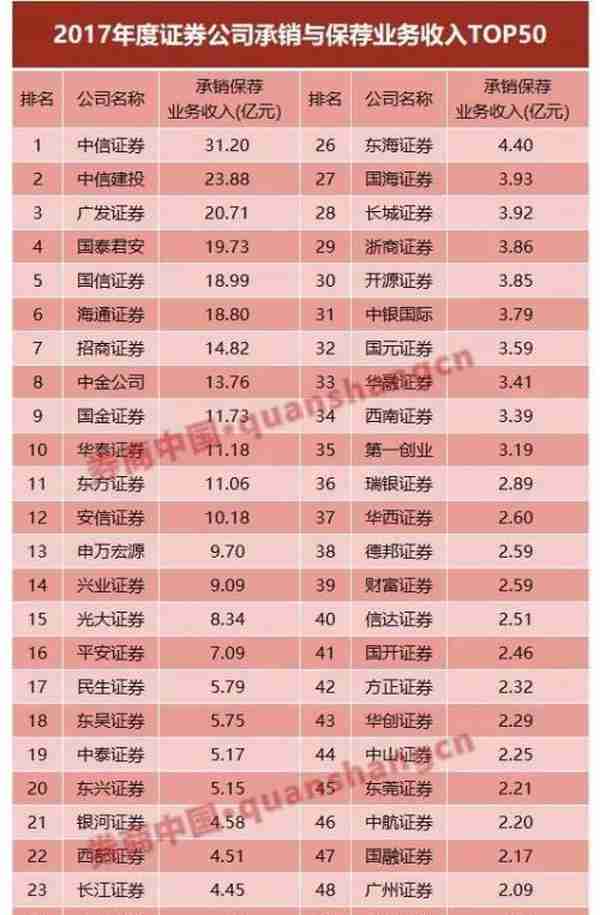

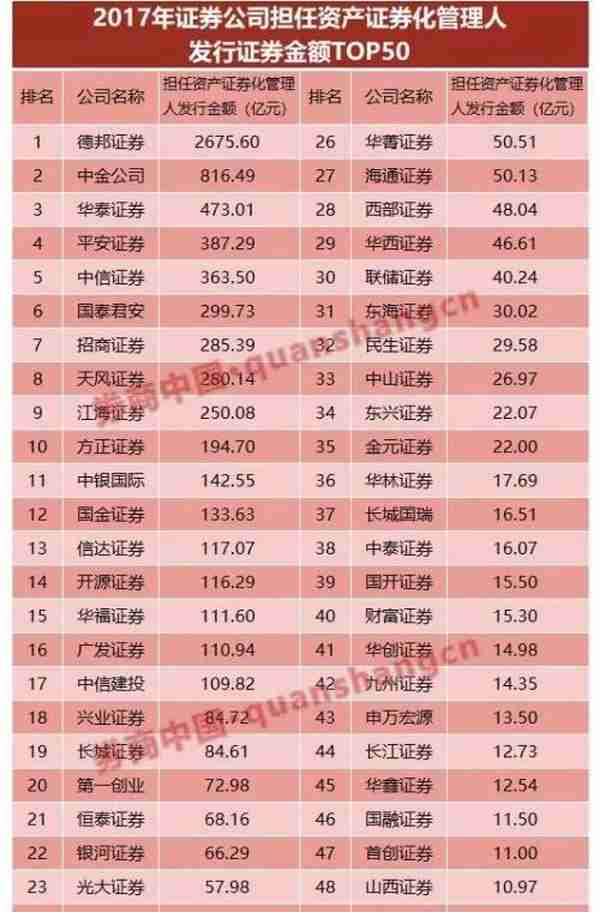

ABS规模:德邦、中金、华泰前三

去年,59家券商担任资产证券化管理人,累计发行金额8048.75亿元。

其中,德邦证券担任资产证券化管理人发行证券金额2675.6亿元,排名位居行业第一;中金公司816.49亿元,位居行业第二;华泰证券位居行业第三,去年ABS发行金额473.01亿元。

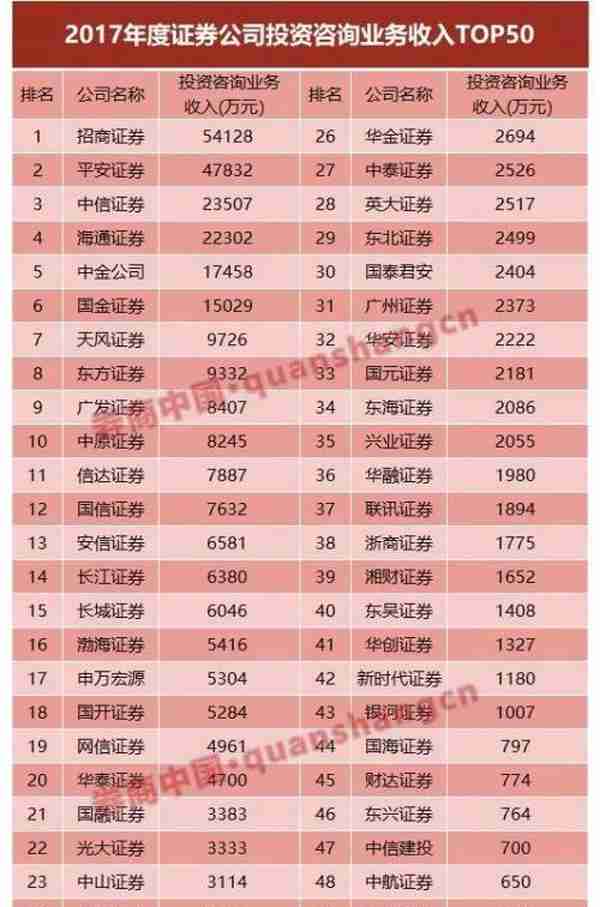

投资咨询收入:招商第一

去年全年,82家券商投资咨询业务收入合计34.1亿元。其中,招商证券去年投资咨询业务收入5.41亿元,位居全行业第一。而这一指标排名最低的是五矿证券,仅5万元。

平安证券收入4.78亿元,位居行业第二;中信证券和海通证券收入均超过2亿元。

境外收入占比:海通、中金前二

去年,仅海通证券和中金公司境外子公司证券业务收入占营业收入比例超过20%,稳居行业前两位。

海通证券去年境外子公司证券业务收入占营业收入比例为25.58%,高于2016年的21.2%,排名跃升行业榜首。紧随其后的是中金公司,去年境外子公司证券业务收入占营业收入比例为20.67%。

按照“证券公司上一年度境外子公司证券业务收入占营业收入的比例达到40%、30%、20%,且营业收入位于行业中位数以上的,分别加4分、3分、2分”规则,海通证券和中金公司今年的分类评级,均可因这一指标加2分。

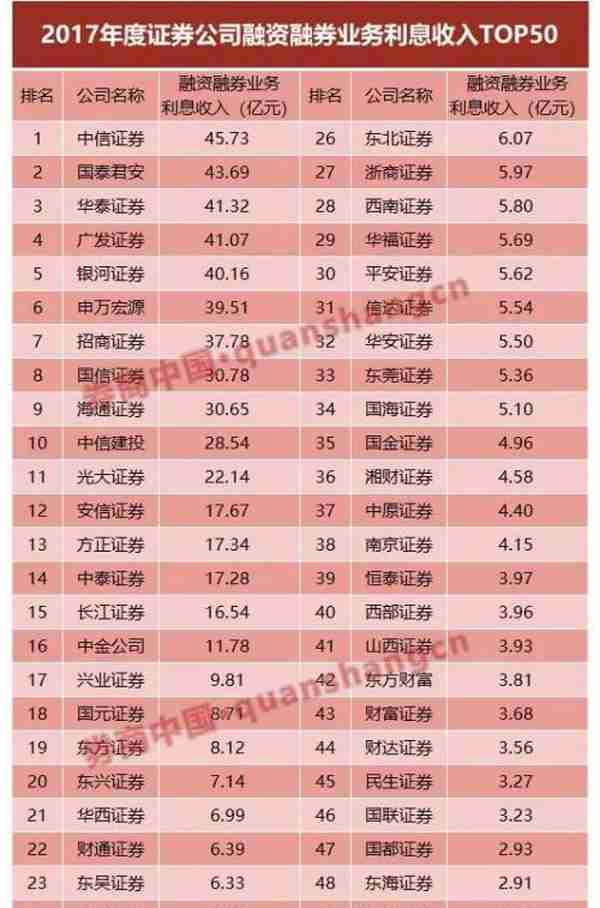

两融利息:中信国君华泰领跑

去年全年,中信证券融资融券业务利息收入达45.73亿元,位居行业第一;国泰君安、华泰证券、广发证券、中国银河也均超过40亿元。

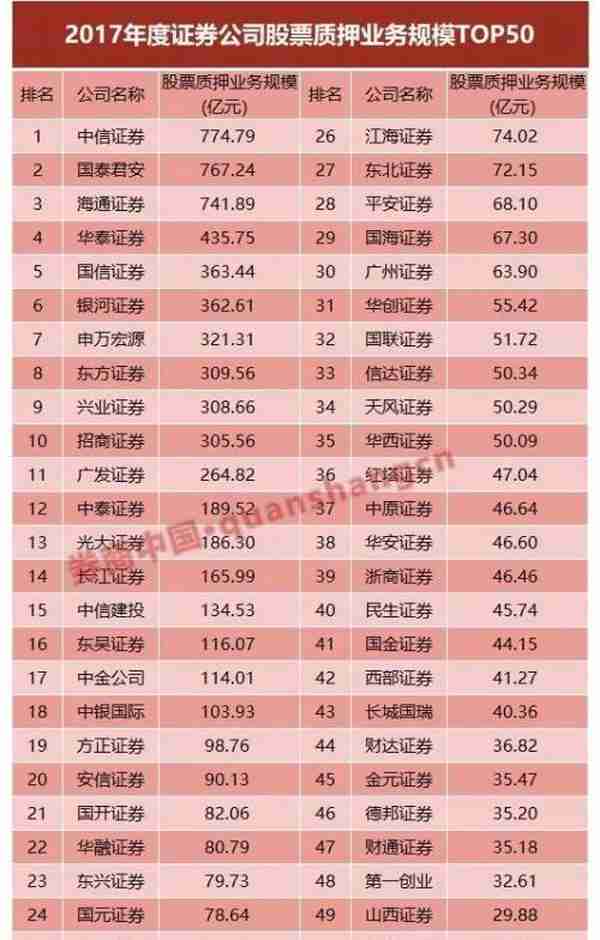

股票质押规模:中信、国君、海通前三

2017年,股票质押依然是信用业务的主要增长点。共有96家券商开展此项业务,实现利息收入369.48亿元,同比增长59.78%。

证券业协会统计,截至去年底,88家券商去年自有资金参与股票质押业务规模累计8193.87亿元。其中,中信证券去年股票质押业务规模774.79亿元,位居榜首;紧随其后的是国泰君安和海通证券,去年股票质押业务规模分别是767.24亿元、741.89亿元。

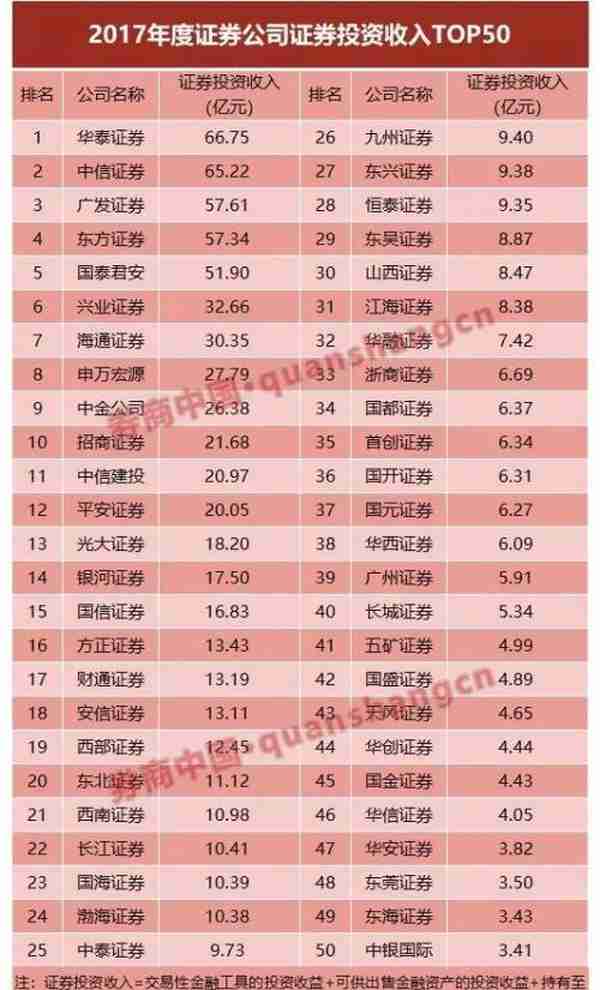

证券投资收入:华泰中信广发领跑

2017年受益于股指上涨,投资业务收入增长显著。证券公司投资业务收入(证券投资收益及公允价值变动损益)860.98亿元,同比增长292.50亿元,增幅51.45%。

共有24家券商去年证券投资收入超过10亿元。其中,华泰证券去年证券投资收入达66.75亿元,位居行业第一;中信证券紧随其后,去年证券投资收入65.22亿元,行业排名第二;广发证券、东方证券和国泰君安去年证券投资收入也超过50亿元。

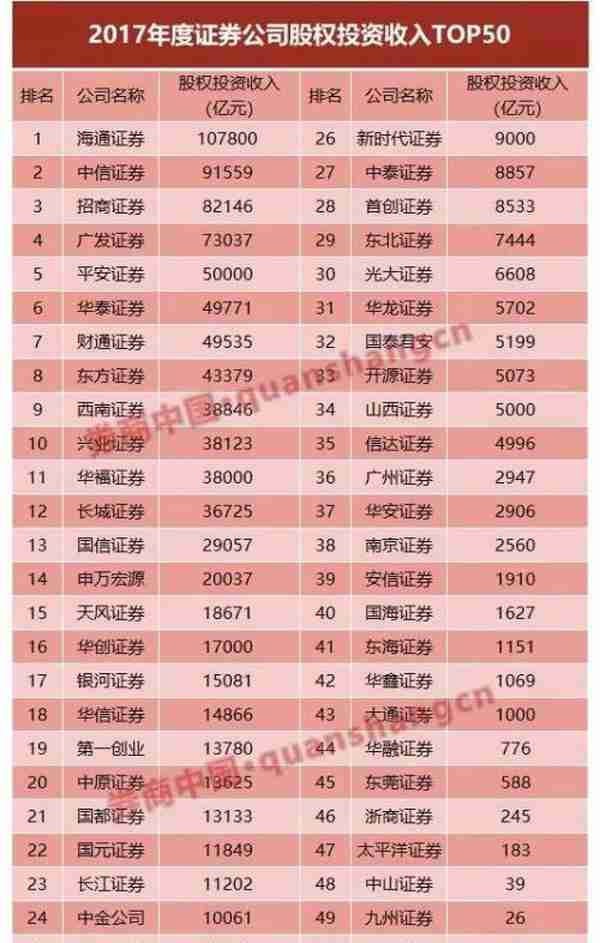

股权投资收入:海通中信招商前三

去年全年,50家券商股权投资收入98.02亿元。其中,海通证券去年收入10.78亿元,位居行业第一;中信证券收入9.16亿元,位列第二;招商证券和广发证券位列第三、第四,平安证券去年股权投资收入5亿元,跃居第五。

并购:华泰、中信建投、中金、广发、中信领先

“并购重组财务顾问业务”被称作投行的“皇冠”,颇显投行实力。

去年全年,行业排名前20的券商并购重组财务顾问业务收入合计33.27亿元。其中,华泰联合证券位居行业第一,收入7.28亿元;中信建投证券紧随其后,收入5.29亿元,行业排名跃升至第二;中金公司以3.6亿元排名行业第三;广发证券和中信证券分别以3.14亿元、2.23亿元位居第三、第四。

公益支出:兴业和银河超3000万元

“2017年度证券公司公益性支出”这一指标仅公布行业前30名券商,去年30家券商公益性支出总额约4亿元。

兴业证券公益性支出持续领先全行业,去年高达3951万元,位居行业榜首;紧随其后的是银河证券,去年公益性支出3747万元,位列第二。国泰君安、东方证券、国信证券去年公益性支出均超过2000亿元。

本文源自券商中国

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

上一篇

上一篇