澎湃新闻记者 叶映荷

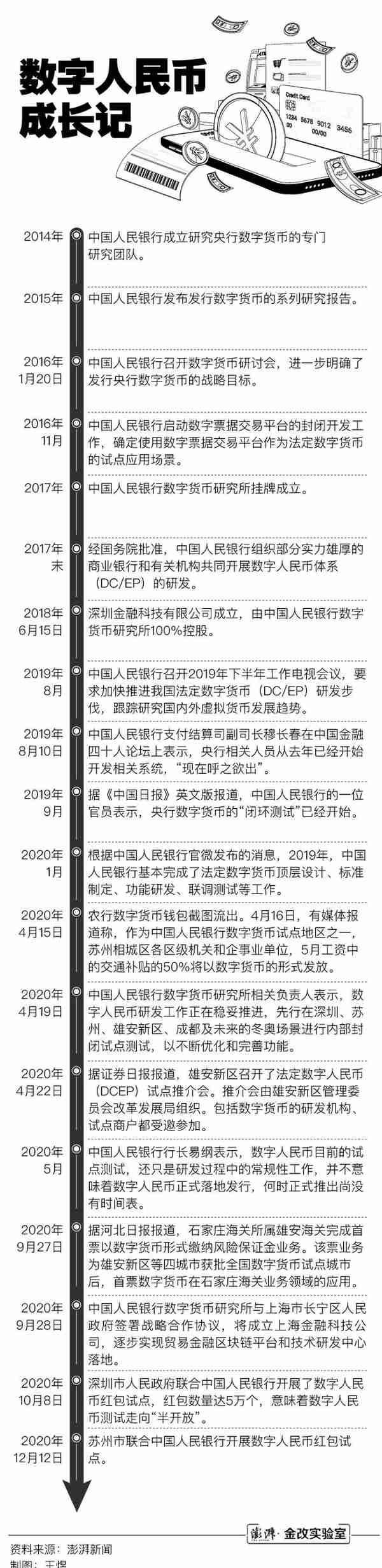

编者按:数字人民币的试点进展备受期待。从中国人民银行成立专门研究团队到现在已过去6年,数字人民币真容初露,目前已在深圳、苏州、雄安、成都等地试点测试。深圳、苏州近期推出的数字人民币红包测试,更是让数万人得以参与其中,数字人民币脚步声越来越近。数字人民币的正式发行尚无时间表,但在它真正到来之前,我们有必要读懂甚至读透它。为此,澎湃新闻特别制作数字人民币手册系列报道,以飨读者。

从实物货币到金属货币,从纸币到信用货币,货币的演变跨过漫长的岁月,形态不断发生变化,但其提高运行效率,服务经济社会的初心未改。

如今,在数字化浪潮下,货币同样与时俱进,“数字货币”应运而生。

2009年,具备“去中心化、公开透明、可以溯源、难以篡改”等特性的比特币呱呱落地,“数字货币”概念乘势而上,以太币、瑞波币等多种多样的“数字货币”层见叠出,央行数字货币也一跃成为近年来各国关注的焦点。

央行副行长范一飞曾撰文中指出,近年来,比特币、全球性稳定币等加密资产试图发挥货币职能,又开始了新一轮私铸货币、外来货币与法定货币的博弈。因应这一形势,国家有必要利用新技术对M0(编注:流通中的现金)进行数字化,为数字经济发展提供通用性的基础货币。

按中国银行原副行长王永利在《“数字货币”的本质与脉络》一文中的分类,目前“数字货币”主要包括四类:1.网络平台内生的去中心“数字加密货币”;2.与单一法定货币等值挂钩,以挂钩货币作为储备物兑换产生,主要运用于网络体系的“数字稳定币”;3.与一揽子法定货币结构性挂钩,需要用挂钩货币作为储备物兑换产生,主要运用于特定网络体系的超主权“数字稳定币”(如最初设想的Libra);4.法定数字货币化的“央行数字货币”(CBDC)。

数字人民币呼之欲出背后,这些先后涌现的“数字货币”究竟是什么?

数字加密货币:以比特币为例

数字加密货币主要以“比特币”为代表,衍生出以太币、莱特币等数千种。

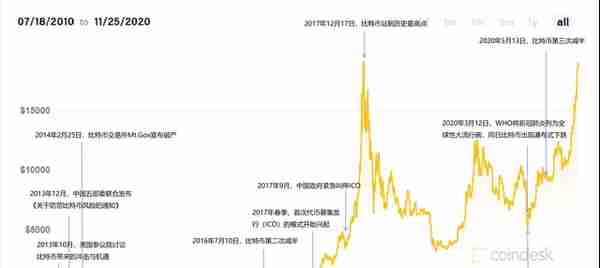

截至2020年11月25日的比特币大事记

2009年1月3日,化名为中本聪(Satoshi Nakamoto)的比特币创始人建立比特币创世区块,比特币横空出世。

比特币是基于密码学、依托于区块链技术的一种去中心化传输模式的加密货币。按照中本聪的设计,比特币具有2100万枚的总量上限,每四年产出减半,以及具有去中心化、公开透明、可以溯源、难以篡改等特性。

其生产过程叫做“挖矿”。比特币网络里任何人都可以争取记账权,谁先解决一道与记账相关的数学题谁就先记账,并获取一定量的比特币作为奖励。

“比特币设计的目的就是为未来的经济系统提供一种可能性,一种被数据约定死的完全透明的一种新的货币机制。”泛城资本、快的打车创始人陈伟星曾在接受澎湃新闻采访时表示。

陈伟星认为,用央行的货币体系和存款保险等方式可以解决银行挤兑风险,但副作用是政府会被迫印更多钱,借更多债,以此恶性循环产生新的债务危机,一有危机又要印钱。

比特币的追随者认为其能解决这一问题,甚至将其视为“数字黄金”。他们认为,比特币可能会逐步地产生一种新的银行系统和信用体系。

但王永利对澎湃新闻记者表示,尽管高度模仿黄金的机理,但比特币根本不是真正的黄金,只能是数字化的“虚拟黄金”或“虚拟资产”。

尽管比特币的支付、交易功能一直受到争议,其作为投资品仍然走进了大众视野。或受机构资金入场影响,10月下旬,比特币价格一飞冲天,短短一个月时间内从11000美元接连突破数道价格关卡,在11月30日一度突破历史最高价格,直逼20000美元大关。12月16日晚,比特币终破20000美元,此后不断刷新历史记录,24小时内涨幅超3000美元,突破23000美元大关。

锚定单一法定货币或数字资产的“数字稳定币”

数字稳定币,因为其锚定法定货币或某种资产,与比特币等纯粹的虚拟货币相比,价格相对稳定。数字稳定币在继承传统加密数字货币特点的基础上,通过模型设置控制价格波动。

按照抵押物种类,数字稳定币可以分为三种主要类型,即由法币为抵押的稳定币、以加密货币作为抵押的稳定币、基于算法的稳定币。

其中,以法定货币为抵押的稳定币代表是USDT(泰达币),也是世界上第一个稳定币,2014年由美国Tether公司发行,以美元为抵押,宣称与美元1:1挂钩。

大型机构也在尝试推行以法定货币为抵押的稳定币,例如摩根币。

2019年2月14日,全球知名金融集团摩根大通在自己的私链平台Quorum上发布加密货币摩根币(JPM Coin),拟用于改善批发支付业务的服务效率。

不同于传统稳定币面向所有个人及机构客户,只有摩根大通的机构客户才能使用该数字货币进行交易,使用对象是如银行、经纪商、交易商、公司等形式的B端客户。

挂钩一揽子法定货币的“超主权”数字货币

若按照抵押物的数量,则上述的以法定货币为抵押的稳定币都为锚定单一货币的数字稳定币,还有一种是锚定一揽子法定货币的数字稳定币,又被称为超主权国家货币,例如天秤币Libra,现在更名为Diem。

Diem标识

Libra是由全球社交网络巨头脸书(Facebook)牵头成立的管理协会计划推出的无国界数字货币。

2019年6月,Libra首次发布1.0版本白皮书,计划与美元、欧元、日元、英镑、新加坡元按比例挂钩。由于受到监管压力,Libra在2020年4月发布的2.0版本白皮书中做出重大修改,将重心转为锚定单一货币。

尽管如此,据路透社10月报道,七国集团(G7)宣布反对脸书在得到适当监管之前发行Libra稳定币。七国集团认为,在通过适当的设计并遵守适用的标准,充分满足有关法律、法规和监督要求之前,全球稳定币项目不应开始运作。

11月27日,据英国媒体金融时报报道,参与Libra计划的三名人士透露,Libra准备最早于2021年1月推出,最初只会发行锚定美元的单一货币,锚定其他货币和锚定一揽子货币的Libra则将在稍后推出。

而就在4天后的12月1日,脸书官网更新信息显示,Libra已更名为Diem。路透社对此报道称,这一更改是为了强调该项目的独立性,从而获得监管部门的批准。

路透社援引Diem协会(Diem Association)首席执行官Stuart Levey的话表示,改名是为了强调更简单、更完善的结构。Diem在拉丁语中的意思是“日”,现在的目标是推出只锚定美元的数字货币。

央行数字货币与数字人民币

2020年5月,央行行长易纲在采访中表示,当前数字经济是全球经济增长日益重要的驱动力。法定数字货币的研发和应用,有利于高效地满足公众在数字经济条件下对法定货币的需求,提高零售支付的便捷性、安全性和防伪水平,能够助推我国数字经济加快发展。

央行数字货币研究所所长穆长春也曾在公开课中提到,中国推出央行数字货币原因包括:首先,为了保护自己的货币主权和法币地位,需要未雨绸缪。其次,央行数字货币既能保持现钞的属性和主要的价值特征,又能满足便携和匿名的要求。

在中国,央行数字货币(或称数字人民币)又名DC/EP(Digital Currency Electronic Payment),即数字货币和电子支付工具。

“央行数字货币注重替代M0(即纸钞和硬币),并且保持了现钞的属性以及主要特征,满足了便携和匿名的需求,将是替代现钞的最好工具。”中国人民银行副行长范一飞曾表示。

中国银行前行长李礼辉在11月18日澎湃新闻举办的金融发展高峰论坛上将法定数字货币的潜在好处归纳为四个方面:第一可以节省成本,第二可以强化支付系统的公共属性,第三可以确保金融交易的可靠性,第四可以精准地调节货币的供应、加强货币市场的管控。

11月27日,中国金融学会会长、中国人民银行原行长周小川在论坛上指出,DC/EP是一个双层的研发与试点项目计划,并非一个支付产品。DC/EP项目计划里可能包含着若干种可以尝试并推广的支付产品,这些产品最后被命名为e-CNY,即数字人民币。

那么,何为数字人民币?

穆长春在第二届外滩金融峰会上给出了数字人民币权威定义:数字人民币是由人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币与现金、其他虚拟货币的异同点

数字人民币与现金、其他数字货币异同点 来源:欧科云链研究院,信息部分来自国盛证券研究所

如上表所示,数字人民币与现金只是货币形态的差异,数字人民币是数字化的。此外现金是完全匿名,而数字人民币属于可控匿名,即具备一定匿名性。

若与比特币相比,数字人民币与其最大的区别在于,数字人民币是法定数字货币,由国家信用背书,具有法偿性。其次,数字人民币不具备比特币去中心化、基于区块链技术等特征。

王永利撰文指出,央行数字货币不可能是去中心化的。而在技术上,他认为,数字人民币不一定必须运用区块链。

万向区块链首席经济学家邹传伟也认为,DC/EP的技术可能部分借鉴了区块链的特点,但在核心系统上应该没有使用区块链。零售型场景下的央行数字货币用区块链有些瓶颈,包括性能瓶颈和安全性瓶颈。

对于区块链和分布式账本技术(DLT)的一些技术特性,如去中心化,周小川认为,需要考虑去中心化是不是支付体系现代化所真正需要的特性,“其实不见得,而且搞不好还可能带来不少弊端”。对于区块链的不可篡改性,周小川认为,现有系统特别是账户系统,被篡改的概率极低。而且,也要考虑交易出错时如何主动修改的问题。

“区块链和DLT一直是央行数字货币体系中的方案之一,但是其仍有技术问题待解决,尤其是支付处理能力亟需提高。从零售系统应用的角度来看,这一技术暂时无法占据主流,仍需进一步发展完善。”周小川说。

央行数字货币与Libra此类的稳定币相比,也存在是否具有法偿性的差别。

“央行数字货币和Libra,本质上都是基于Token(代币)发行的信用货币。”中国人民大学博士后郝毅表示,Libra与央行数字货币主要的差异在于,信用基础不同。Libra主要依赖于Facebook及其合作伙伴的商业信用,以及抵押的一篮子货币资产。而央行数字货币是基于一国的国家信用。

苏宁金融研究院研究员孙扬同样认为,DCEP是主权数字法币,有国家信用背书,比Libra的可靠性更高,场景化贴近民生更强,而且参与的机构也都很强的执行力。

此外,郝毅还指出两点差异:双方监管体系不同。央行数字货币是法币的一部分,货币发行、管理有着成熟的法律法规体系,而Libra的管理尚无完善的法律支撑;应用范围不同,央行数字货币主要局限在一国以内;Libra则面向全球支付,其应用范围可能超过世界上绝大部分法币。

鹿死谁手?

未来,在货币领域,“数字货币”究竟会形成怎样的格局?大一统?还是百花齐放?

李礼辉认为,虚拟货币有其生存土壤:一是在公域区块链的社区,虚拟货币是它的计价工具。二是虚拟货币可以匿名、可跨境,它可以成为资金非法流动的工具,也可以成为交易的工具。全球大市场需要值得信赖、管控的工具。

尽管Libra的初衷是补充法定货币,而非竞争关系,但多国央行将Libra视为入侵者。

据路透社7月2日报道,当前现金使用量的急剧下降以及Facebook 25亿用户采用其生产的数字货币Libra的可能性,促使各国中央银行开始研究如何发行自己的数字货币。

不过,王永利认为,即使Libra改为与单一货币挂钩,其实际运用的空间和价值依然存在很大疑问,不可能颠覆和取代法定货币体系。

他撰文指出,多种“数字货币”并存的局面,恰恰说明人们对“货币”的本质与发展逻辑缺乏足够的了解。从严格的“货币”角度看,“数字货币”最终只能是法定货币的数字化,发展的根本只能是“央行数字货币”。

除Libra外,他认为比特币等网络内生“数字币”不可能成为真正的流通货币。比照黄金、高度封闭:总量与单位时间新增供应量难以与社会财富的增长相适应;存在升值预期,有利于投机炒作,但违反货币发展规律与运行逻辑,只能是一种可以投资的数字资产,或者成为特定网络社区使用的“社区币”或“商圈币”;作为“社区币”,仍要接受金融监管。

李礼辉也指出,虚拟货币有两大缺陷:一是技术缺陷,去中心化的区块链的架构需要超大规模数据同步,效益比较低,运算思路比较慢,比特币现在无法解决输送的问题。 二统计性太重,很难以实体作为支撑。投资或投机都存在很大风险,需要十分谨慎。

“保护投资者的利益,防范系统性的金融风险,应该是成熟国家金融监管的底线。我国禁止做非法的证券交易和非法集资,从目前的情况看,虚拟货币还是很难进入大众化交易与支付场景。”李礼辉表示。

责任编辑:郑景昕

校对:张亮亮

上一篇

上一篇