新形势下融资租赁合同利率约定的若干法律问题分析

——以中国人民银行〔2021〕第3号文为视角

2021年3月31日,中国人民银行于其官网发布〔2021〕第3号公告(以下简称“〔2021〕第3号文”),明确从事贷款业务的机构进行营销、签订贷款合同时,需要展示年化利率等问题。尽管从〔2021〕第3号文的行文内容来看,〔2021〕第3号文的适用主体并不包括从事融资租赁业务的融资租赁公司,但在各地方金融局日趋关注融资租赁合同利率的约定、司法裁判环节已存在个别案件关注债权人IRR(内部收益率)的新形势下,融资租赁合同是否需要就利率约定作出调整,已成为〔2021〕第3号文发布后,融资租赁公司普遍关注的问题。

文本将以〔2021〕第3号文为视角,结合融资租赁公司的监管要求、司法裁判趋势等因素,对上述问题作出分析。

一、融资租赁合同关于租赁利率约定的现状概览

就笔者过去参与审查的融资租赁合同文本而言,关于租赁利率的约定方式大致可分为以下几种类型:

1. 披露年化租赁利率、“还款计划表”拆分本息型

该类融资租赁合同一般在“特别条款”或“租金概算表”中明确披露年化租赁利率、日利率计算公式、租金计算方式(等额本金、等额本息、不规则还款法等),并在“还款计划表”中明确披露各期租金对应的本金、租赁利息。

该类合同约定常见于金融租赁公司、再融资能力强的融资租赁公司,及承租人对利率条件敏感度较低的融资租赁合同文本中。

鉴于该类合同关于租赁利率及租金计算方式约定清晰,不论是在合同履行期间根据LPR进行调息,或是在诉讼中面临法院因手续费内扣等问题调减租赁本金计算基数问题的,出租人可以根据上述明确的合同依据,较为便利地处理相应的租金调整问题。

2. 不披露年化租赁利率、但明示租金计算方式、“还款计划表”拆分本息型

该类融资租赁合同一般在“特别条款”或“租金概算表”中披露租金计算方式(等额本金、等额本息、不规则还款法等),并在“还款计划表”中明确披露各期租金对应的本金、租赁利息。

该类合同披露方式常见于承租人对利率条件敏感度较高的融资租赁公司,及面向自然人或中小企业开展业务的融资租赁合同文本中。融资租赁公司考虑不披露年化租赁利率的主要原因,一般为披露年化租赁利率后可能导致承租人对合同进行议价、业务拓展难度提高。此外,实务中,部分承租人内部管理存在融资利率上限要求,融资租赁公司给出的年化租赁利率可能不满足该等上限要求,但用“平面利率法”核算全部租金、融资本金对应的利率,则可满足该等上限要求。该类情况也导致部分出租人选择在融资租赁合同中隐藏年化租赁利率。

鉴于该类合同仍然列示各期租金对应的融资本金金额,可以通过剩余本金总额、各期租金支付间隔推算租赁利率,出租人可以通过合同条款描述租赁利率的确定方式,出租人在合同履行期间根据LPR进行调息、诉讼中说明租赁利率如何确定,仍然具有可行性。

3. 不披露年化租赁利率、“还款计划表”仅列示各期应付租金型

由于该类合同仅通过“还款计划表”列示各期应付租金,核算出租人的真实收益情况,一般需要通过EXCEL中的IRR、XIRR函数进行。该类合同的运用场景与上述第2种情况类似。

笔者认为,该类合同约定方式如希望实现合同履行期间根据LPR进行相应调息诉求的,存在一定的难度。此外,由于该类合同约定方式导致核算出租人的真实收益率工作具有一定的专业性,如该类合同还存在融资租赁法律关系无法成立,或从融资本金中内扣手续费、保证金等问题的,司法实践中,人民法院可能采用“平面利率法”核算出租人的合同利率,并据此确定出租人有权收取的利息,将导致出租人涉诉后可主张的债权金额降低。

二、监管文件关于融资租赁合同租金约定要求的梳理及分析

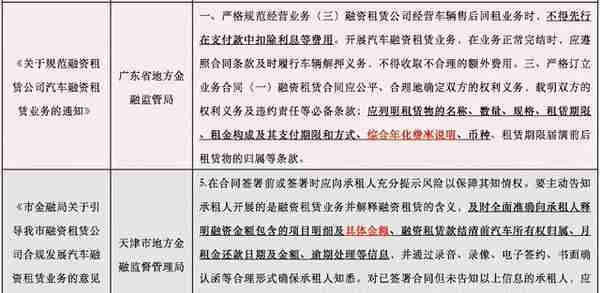

笔者就近期各地方金融局发布的、关于融资租赁合同租金约定的监管要求,整理如下表:

通过梳理比较,就现阶段而言,各地方金融局关于融资租赁合同租金约定的监管要求,主要集中于出租人与个人开展的融资租赁业务、以汽车作为租赁物开展的融资租赁业务,且主要的要求为明确收取的租赁利息、手续费金额及标准。仅有广东省地方金融监管局发布的《关于规范融资租赁公司汽车融资租赁业务的通知》中出现了“综合年化费率说明”的要求。笔者认为,“综合年化费率说明”不应被简单理解为IRR,如果融资租赁合同列示了年化租赁利率,“还款计划表”就融资本金及租赁利息作出拆分,且各期租赁利息以当前的剩余本金为基数、按年化租赁利率及各期租金经过的天数进行计算的,出租人关于年化租赁利率的合同约定较为明确,该等情况下不宜苛求出租人进一步说明或列示IRR。

此外,笔者认为,不论从行业监管角度、或是从司法裁判角度,应当根据融资租赁合同属于商事合同还是民事合同,对出租人的租赁利率约定要求作出区分,不宜在不区分场景及交易对手方的情况下,一律要求出租人在融资租赁合中披露租赁利率,或就IRR与租赁利率的关系作出合同约定。

具体而言,如出租人的交易对手方为自然人,由于该类融资租赁合同因租赁物可能为汽车等个人消费品,融资租赁合同可能具有一定的民事合同属性。承租人作为消费者,无论是专业知识或议价能力,相对于出租人都处于弱势地位。出租人作为合同的提供方,无论基于民法上的公平及诚实信用原则,还是出于自然人消费者权益保护的考虑,又或是《民法典》关于格式合同约定的要求,应当履行相对于商事合同而言更多的合同披露与说明义务。因此,要求出租人在融资租赁合同中披露年化租赁利率、各期租金对应的租赁利息的金额或计算方式,具有一定合理性。但如上文分析,该等披露不应等同于必须在融资租赁合同中列示IRR。

如出租人的交易对手方为法人,由于该类融资租赁合同属于商事合同,承租人作为平等的商事主体,应当具备参与融资租赁交易的基本知识,对融资租赁合同具有必要的认知,如出租人选择不在融资租赁合同中披露年化租赁利率、“还款计划表”仅列示各期应付租金的,建议出租人在融资租赁合同中对租金的合同列示方式以加粗、加下划线等方式作出提示,并征得承租人的同意。

三、(2020)沪74民终1034号案关于债权人合同利率约定的裁判观点的分析

笔者发现,在上海金融法院(2020)沪74民终1034号裁判文书公布后,部分法律实务人士对该份判决存在一定程度的误解,甚至出现了“金融机构必须明确披露实际利率”的错误解读。有鉴于本文讨论的主题,笔者以下将就该份裁判文书的裁判观点作出分析。

首先,根据(2020)沪74民终1034号案“本院认为”部分,该案将作为借款人的自然人原告定性为金融消费者,且论证阐述了《中华人民共和国消费者权益保护法》关于金融服务经营者提供服务的信息披露义务问题。笔者认为,上述论证逻辑,与出租人和自然人承租人签署融资租赁合同应当履行更高的合同披露义务的要求较为类似,但该等裁判观点并不必然适用于金融机构与法人客户签署的商事属性的贷款合同纠纷。

其次,从该案的事实查明部分来看,债权人披露的合同利率实际采用“平面利率法”,与债权人《还款计划表》的本息计算依据的利率存在差异,且债权人可能并未明确提示《还款计划表》的利率计算方式与披露的合同利率存在差异问题。基于该案合同属于格式合同,对格式合同条款产生争议的,应当根据《民法典》第一百四十二条第(一)款的规定确定意思表示的含义,该案确认以债权人披露的合同利率(即平面利率)作为合同利率,并无不妥。

综上,笔者认为,(2020)沪74民终1034号案的裁判观点的适用具有一定的前提条件,即债权人与自然人签署格式合同,格式合同的利率条款存在两种或以上的约定。根据(2020)沪74民终1034号裁判文书,不应得出“金融机构必须明确披露实际利率”的错误观点。

四、结论及建议

综上,笔者认为,综合〔2021〕第3号文的内容,不应得出融资租赁合同必须披露租赁利率、甚至融资租赁合同必须披露IRR(内部收益率)的结论。

就出租人提供的融资租赁合同而言,如交易对手方为自然人的,为降低格式合同争议带来的诉讼风险、顺应监管要求,建议融资租赁合同列示年化租赁利率,“还款计划表”就融资本金及租赁利息作出拆分,各期租赁利息以当前的剩余本金为基数、按年化租赁利率及各期租金经过的天数进行计算,且包括手续费、其他费用及租息在内的综合收益上限应当符合法律法规及监管要求。此外,建议在该类合同签署过程中,留存出租人向承租人进行合同条款说明的证据。例如,证券业务中使用的“业务规则、合同内容及风险揭示讲解记录表”,银行业务中使用的“要求自然人客户本人抄写已阅读合同内容、理解交易风险”等方式,都可以为融资租赁公司所借鉴。

如出租人的交易对手方为法人的,从调息的便利性、诉讼阶段本息核算的风险控制角度,笔者建议出租人优先考虑在融资租赁合同中披露年化租赁利率、“还款计划表”拆分本息并明确列式。出租人也可以考虑“还款计划表”拆分本息,并增加各期租金对应的剩余本金总额的列示,合同正文中增加通过各期租赁利息、当前剩余本金总额、各期租金支付间隔推导计算租赁利率的方式说明,实现出租人不希望直接披露年化租赁利率的诉求。如出租人基于商务需求,希望保留融资租赁合同不披露年化租赁利率、“还款计划表”仅列示各期应付租金做法的,建议出租人在融资租赁合同中对租金的合同列示方式以加粗、加下划线等方式作出提示,并征得承租人的同意,持续关注监管要求、司法实践对该类合同形式的观点及要求。此外,如交易结构本身存在名为租赁实为借贷法律风险,则还应综合考虑诉讼阶段本息被调减的风险,确定合同的约定形式。

-end-

上一篇

上一篇