朴新教育(NEW.US)在短短的4年间,通过并购的方式走马圈地,成功拿到了赴美上市的船票。但在业内人士看来,朴新教育只是整合国内散乱的培训机构,打包后再包装上市,并不具备内生性增长和长期投资价值。在二级市场上,朴新教育的股价也一直得不到投资者的认可,已较上市初跌去84%,市值蒸发超过人民币150亿元。

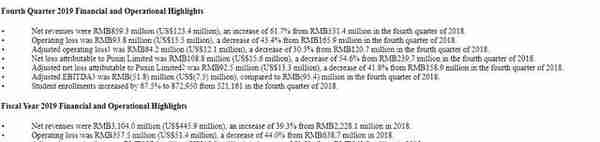

3月5日,朴新发布2018财年四季报和全年业绩,依旧未能改变亏损的局面。财报显示,2019年第四季度,朴新教育净收入为人民币8.59亿元,同比增长61.7%;净亏损为人民币1.09亿元,相较上年同期净亏损收窄54.6%;2019年全年,朴新教育净收入为人民币31.04亿元,同比增长39.3%;净亏损为人民币5.185亿元,相较上年同期减少37.8%。

透过数据不难看出,朴新教育虽然净收入依旧保持较快的增速,但对于众多投资者而言,本着“先做大,再做强”战略的朴新教育依旧未能扭亏为盈。更重要的是,依靠并购走天下的朴新教育由于线下培训机构的监管环境趋严,选择了放慢收购的步伐,预计2020财年第一季度净收入约为人民币7.08亿元-7.38亿元,增速仅15-20%,为历史最低。

总市值蒸发超过150亿,盈利被指遥遥无期

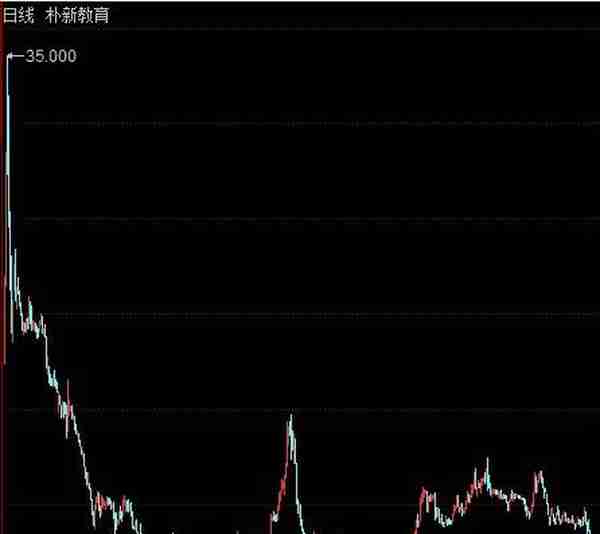

上市即巅峰。2018年6月15日,由新东方(EDU.US)出身的沙云龙创立的朴新教育(NEW.US),顶着“小号新东方”的光环在纽交所上市,发行价17美元,市值人民币100亿元。三天之后,其股价翻倍,最高达到每股35美元,市值超过人民币200亿元。对应2017年P/S(市销率)超过15倍,远超新东方、好未来、精锐教育等同行。

然而,相比以上盈利情况不错的同行而言,深陷亏损的泥潭中的朴新教育终究还是迎来了价值回归,股价持续回落。截止2020年3月17日,朴新教育的股价仅剩下每股5.57美元,较最高值已跌去84.09%,总市值蒸发超过人民币150亿元。

从朴新教育的最新发布的了2019年第四季度和全年财报来看,公司依旧处于亏损之中。财报显示,2019年第四季度,朴新教育净收入为人民币8.59亿元,同比增长61.7%;净亏损为人民币1.09亿元,相较上年同期净亏损收窄54.6%;2019年全年,朴新教育净收入为人民币31.04亿元,同比增长39.3%;净亏损为人民币5.185亿元,相较上年同期减少37.8%。

透过数据不难看出,朴新教育净收入依旧保持较快的增速,净亏损也在收窄;但对于众多投资者而言,本着“先做大,再做强”战略的朴新教育依旧未能扭亏为盈。有分析师指出,“朴新教育通过资本优势积极扩张来提升市场集中度是一种聪明的战略。但收购标的业绩若不及预期,则会对上市公司造成很大影响,投资者也会承担一定的风险。如果朴新教育继续采用并购扩张的战略,它很难实现扭亏为盈。”

战略仍遭质疑 汇丰:只要仍亏损 估值很难提升

有投资者对朴新教育主要通过并购走马圈地的做法的感到担忧,担心它是下一个安博教育。甚至有分析指出,它只是整合国内散乱的培训机构,打包后再包装上市,并不具备内生性增长和长期投资价值。

不过,朴新教育祭出了沙云龙带领团队设计出的神器——PBS系统。据朴新教育介绍,PBS涵盖3000个运营和管理流程。包括组织结构、财务管理、操作手册、产品开发、招生管理、教师管理、市场营销、人力资源和知识管理等方面。PBS本质上就是一种精细化的管理流程。沙云龙也坚信PBS能确保朴新所收购的机构在运营和品质上的步调一致,也就是解决收购后的整合问题。

通过朴新教育测算和实践,一般一个机构通过PBS系统下沉8个季度就基本能实现扭亏为盈。从目前来看,朴新教育的亏损的确所收窄,但依旧处于亏损的状态。

而亏损的背后,就是是朴新教育的整合成本和费用一直居高不下。据朴新教育2019年第四季度披露的数据来看,其营业成本为人民币4.66亿元,同比增长52.3%,占总营收的54.25%。而这种情况,从朴新教育自2016年以来就没有出现扭转,侧面反映出其在成本控制方面比较薄弱。营业费用为人民币4.867亿元,同比增长24.4%。具体来看,主要是主要是管理费用和销售费用的增长,而这些费用的增长均来自并购的需要。

在汇丰分析师看来:“若朴新教育继续保持收购扩张的战略,短期内较难扭亏为赢,因为收购企业会马上产生较大的成本和费用,而业绩改善也需要通过其商业体系沉淀。只要仍在亏损,股票的估值就很难提升。”

负债高企政策趋严,并购步伐放缓

此外,“买买买”也让朴新教育债台高筑。

据朴新教育2019年第四季度业绩显示,其资产负债率高达94.48%。值得注意是的,自2016年以来,其资产负债率及一直维持在80%以上,甚至一度出现超过100%,出现资不抵债的情况。

而同期,新东方、好未来、精锐教育等同行的负债率主要维持在35%-55%之间波动。因此,负债率偏高的朴新教育,也层引发资本市场对其业务模式可增长性的不断质疑。

更为重要的是,朴新教育所在的K12领域正受严格监管。此前国务院发布《关于规范校外培训机构发展的意见》,对教培训机构的设置标准、审批登记、培训行为、日常监管等作出了高度规限。随着后续“地毯式”的摸排整改大幅影响了K12教培机构的生存环境。在准入资质和办学条件两方面同时收紧的情况下,产业端(尤其是中小微培训机构)在短期内面临办学成本上升等问题,压力陡增。

而朴新教育收购的大都为地方性中小型培训机构。加之司法部就修订《〈民办教育促进法〉实施条例》(征求社会意见稿),内容包括不得兼并收购非营利性民办学校。因此,在监管层对线上线下教培机构的整治持续深入中,朴新教育也虽然在上市后获得了新一轮的融资,但依旧选择放慢收购的步伐。

根据朴新教育预测,2020财年第一季度,朴新教育的的净收入约为人民币7.08亿元-7.38亿元,增速仅15-20%,为历史最低。这是否意味着并购的光环正在趋于黯淡?

核心业务面临双重大考,答卷恐不好填

就目前来看,朴新教育正面临前所未有的挑战。

由于教育部下发防控工作通知,在特殊时期里暂停辖区内所有幼儿园、学校、培训机构聚集性教学活动,公共卫生事件对线下培训机构的冲击不难想象。根据教育行业首份针对公共卫生事件期间B端教培机构行业报告——《K12教育培训机构疫情影响情况调查报告》(以下简称“报告”),87%的机构表示已经受到较大甚至严重影响,60%的机构预计2020上半年净营收将遭遇滑铁卢式下跌,跌幅超过50%。

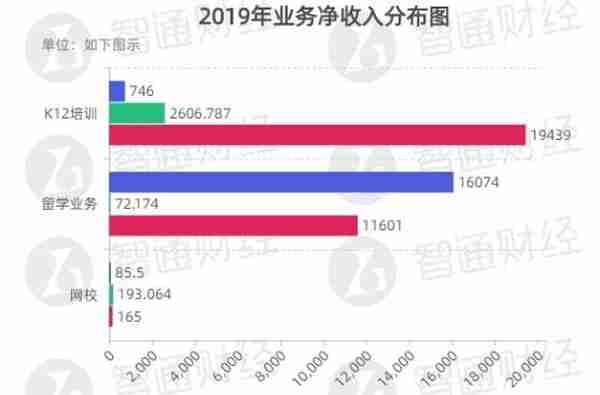

以朴新教育2019年全年来看,K12培训业务占朴新教育总收入的62.3%。其中,四季度的K12培训净收入占比更是提升至68%。线上教育部分——网校业务的净收入全年及Q4占比均只有0.05%。

朴新教育表示,春节之后的第二期课程有超过93%的学生成功实现线下转线上。4%家长选择保留课时,延期上课,剩余2-3%的家长选择退费,退费率与历史数据基本一致。尽管学生留存率很高,但一般在线大班课的收费远远低于线下课程,就算在线小班课的收费,往往也远低于面授小班课的费用。财报数据显示,2019年线上学生人均贡献净收入为85.5元,还不到线下人均贡献净收入(746元)的12%。由于家长们普遍难以接受培训机构线下课转线上还同等收费,目前行业内通行的一种做法是在课程结束后退还现下课程转线上课程后的费用差价(例如学而思)。目前尚不知晓朴新教育旗下机构是否也接受这种做法,实际的影响还需观察。

线下K12教育尚可转线上,净收入占比37%、人均贡献是K12业务25倍的留学业务却无计可施,不容乐观。各大高校的出国交换项目被推迟或取消,中国内地2月、3月的雅思、托福、GRE、GMAT等语言考试相继取消,给2020年秋季入学“准留学生”带来极大影响,一些人的出国计划被打乱。而且,随着公共卫生事件在海外的升级,一些海外留学生遭到歧视、失学、滞留国外不能归国的困境屡屡见诸报端,那些先前将目标锁定在海外留学的家长们(也就是潜在客户),开始重新考虑孩子学业的未来计划。由于此次事件的影响预计将在一段时间内持续,留学业务则可能会面临需求被“逼到墙角”的困局。

朴新管理层预计,2020年第一季度的净收入在7.080亿元至7.388亿元之间,同比增长15%至20%。这个增速即使能够实现,也将会是朴新教育历史最低。

在这样的大背景下,朴新教育若失去并购光芒照耀,通过资本运作建立起来的教育帝国能否实现内生增长、改善亏损,将成为市场关注的焦点。

上一篇

上一篇