爷爷喜欢权健火疗,奶奶喜欢足力健,爸爸炒A股,妈妈买P2P理财,自己听逻辑思维,老婆看咪蒙,孩子沉迷抖音,相亲相爱的一家人,真是完美极了!!!

70年后炒股、80年买P2P、90年后炒币、00后炒鞋,割完城市再下沉到农村。无论你处于什么年代,何种阶层,总有一把镰刀等着你,如果还不够,那就是两把、三把。。。。。。

那么,哪些是法律保护受害人的?哪些是生死自理,后果自负的?

法律不保护!

自从11月起,区块链再度刷屏,各种披着虚假外衣,偷换概念的骗局也跟着又火了一把,花式各式各样,层出不穷。

最近的一起斐讯“0元购”,“挖矿”赚取以太币申请全额返现的案件站在了舆论的风口浪尖上。

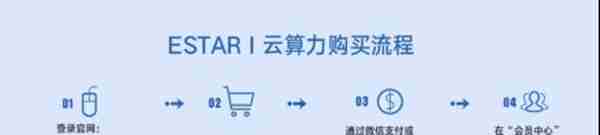

有“小华为”之称的上海斐讯公司与华夏万家(北京)金融服务外包有限公司等机构合作的“斐讯0元购”营销活动,简单来说就是只有购买上海斐讯旗下的产品就能获得“K码”,然后登录“华夏万家金服”的合作机构的APP,输入K码可激活“云算力”,通过云端“挖矿”赚取以太币,并申请全额返现。

这环节(套路)有点像我们在商场里只要买够998,就可以凭小票到一楼可以八折购买一条珍珠项链哟!

2018年6月,湖北的消费者钟某看到这消息后,用了4374软妹币买了6件“E-star-I以太星球云算力”,随后收到卖家邮寄来的“K码”。

随后,钟某按照商家指南输入激活码激活云算力,开始云端“挖矿”,以赚取以太币(ETH)。

结果发现登录“华夏万家金服”APP后却发现不能返现。

愤而不平的钟某以上海斐讯公司虚假宣传为由,把该公司起诉至葛洲坝人民法院,要求上海斐讯公司返还购物款4374元,并依据《消费者权益保护法》3倍赔偿13122元,共计17496元。

但是结果去令人傻了眼!

一审法院判决驳回其诉讼请求,理由是钟某明知“以太星球云算力”属于虚拟货币范畴而购买,实际是投资虚拟货币的一种形式。该行为不受法律保护,更无法定惩罚性赔偿的适用空间,判决驳回其诉讼请求。

简单一句话,投资虚拟货币这事,不受法律保护。

不服,钟某向中级人民法院上诉,结果还是驳回诉讼,理由是以太币(ETH)属我国法律法规明令禁止流通的标的物,所以该买卖行为不受法律保护。

也就是说,投资虚拟货币遭到财产损失而起诉的,不光初级法院认为这事不受法律保护,即使上诉的到中级人民法院也是一样。

凭实力亏的,为啥不保护?

接下来,财兔君敲黑板划重点的来了。

上文说的因投资虚拟货币遭到财产损失向法院起诉,而法院以不受法律保护为由,判决不支持其索赔诉讼请求的,这事绝不是个孤立。

扒一扒裁判文书网,数了一下。投资“蒂克币”和“DK矿机的,北京火币天下网络技术有限公司和“泰达币”的、“RSK项目”的RSK代币。法院全部以双方买卖的标的物为虚拟货币,故案涉买卖合同应为无效合同,全都驳回了原告的诉求请求。

也就是说,投资虚拟币这事,赚了,你牛逼。但是亏了,法律不会保护你,帮你讨回损失的。

根据中国人民银行等部门2017年9月4日发布的《关于防范代币发行融资风险的公告》规定,虚拟货币非我国规定的货币当局发行,不具有法偿性与强制性等属性,不具有与货币等同的法律地位。虚拟货币不得买卖或作为中央对手方买卖代币或“虚拟货币”。

同时该公告也提醒投资者,代币交易存在多重风险,投资者需自行承担投资风险。

虚拟货币这东东,法律不认可,出了纠纷法律也不会管。所以以后但凡听到劝你投资虚拟币的,基本上可以拉出去毙了。

法律不是保姆

那么问题来了,从媒体宣传到官方三令五申说虚拟币有多重风险,多次强调央行数字“币花不炒”,为什么还有那么多人前赴后继的往坑里跳呢?

特别是最近两年,金融领域诈骗、非法集资案件是越来越多。移民信托、P2P、网贷小贷、保险,不管你是哪个阶层,总以一款产品适应你。

对于金融法律基础、商业模式常识、甄别商家偷换概念、虚假宣传,了解实操简易程度、业务牌照规定,统统不感兴趣,只想赚钱。

赚钱了就是皆大欢喜,结伴会所嫩模;亏钱了就是其中有诈,政府门前横幅维权,一定要有人出来负责,抓了人才算完。

绝对要刚兑,不能有亏损的风险。(这谁能做到?又是谁惯出来的毛病?)

就拿财兔君在后台留言遇到最被人怨声载道的P2P来说吧。不少粉丝痛斥人心不古,甚至引申到王朝更迭、剥削压榨底层百姓。有些留言财兔君是真的没有胆量放出来。

P2P只是个平台中介,只是介绍你把钱借给张三,收点中介费,赚的是辛苦钱而已。出现问题,你应该直接找张三要钱,或者起诉张三,而不是找平台要钱。

承诺担保或者兜底的平台,它是不是在自融?

保证随时能提的平台,是不是在搞资金池?

号称大数据风控,低的令人银行羡慕的坏账率,小额标的还合法合规,借款人又优质的,这么有赚头,银行之前为啥不做呢?是不是在吹牛皮?

抵押的汽车是不是废旧车车架号?抵押的房产是不是重复抵押了?这些你都查过了没?

投钱的时候,有没有反思过,自己是对投资的产品有足够了解嘛?还是明知庞氏骗局,还心存侥幸,认为投的人这么多,自己绝不会倒霉倒在最后一棒的。

互联网金融创新、“保本保息”抵抗通货膨胀、发一盒土鸡蛋很是实惠、明星代言“深入人心”,有没有被这些洗了脑?

要知道社会交易成本和管理成本是无法让监管机构像保姆一样为公众的每一笔投资保驾护航的,实际操作也不允许呀!

P2P逾期爆雷不可怕,最令人害怕的是你投资的不是真正的P2P,而是被偷换了概念的假P2P。

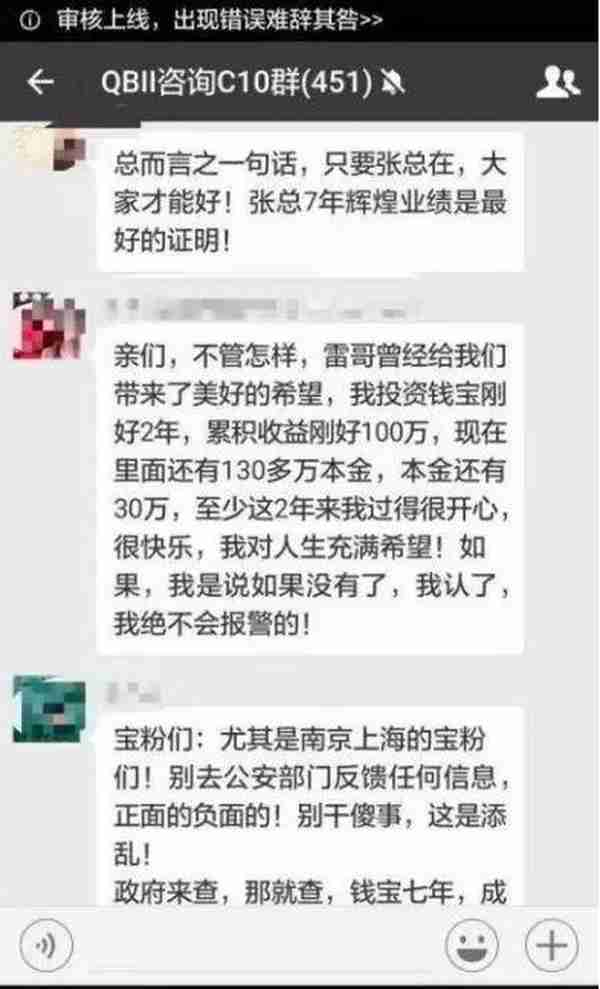

(2017年底钱宝网爆雷后,投资人极力维护张小雷,提出“三坚决原则”:坚决抵制警方的调查,坚决不去报案,坚决不承认自己参与了非法集资,以“保”张小雷出来“共渡难关”)

警示风险的时候没人在乎,不亏钱就一直玩下去,亏钱了不服气,就报案,要求政府出面管,埋怨监管不到位,让某些人钻空子。

管又管不好,钱也亏出去了,人心也失了。这让监管实在是太难做了!!!

上一篇

上一篇