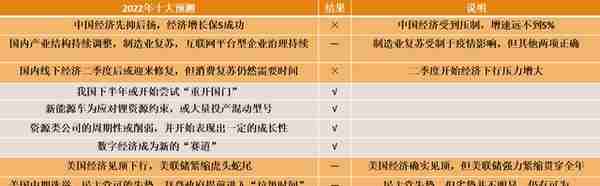

九方研究所在22年春节期间为大家带来了年度十大财经预测。从结果来看,看对4个,看错2个,有4个算是半对。

去年最大的错误就是无法预测疫情对国内经济的重大冲击,而其他的看法,包括一些产业预测,还是比较靠谱的。

新年到来之际,我们又为大家带来了兔年的十大预测,供大家参考。

中国经济领跑大型经济体

增速重回5%

中国经济自然增长率大约为5%,这意味着在没有显著干扰的情况下,国内经济增速就应该是5%左右。而2022年因为多只黑天鹅导致国内经济增长被显著拉低。

因此,如果2023年这些黑天鹅的影响边际消散之后,我国经济增速将向自然增长率回归,再叠加政策刺激下的“回补”,2023年增速回归5%的概率还是比较大的。

同时,美国、欧洲、日本等发达经济体的经济周期进入下行期,2023年乐观的话可以勉强维持正增长,而据世界银行预估,很多经济体将陷入衰退。

因此中国经济如果能取得5%的增长,则将领跑大型经济体。

国内或现第二轮甚至第三轮

但冲击显著小于第一轮

随着我国对新冠实行“乙类乙管”,第一波疫情冲击已经在国内普遍“快速过峰”。

但根据各国放开的经验,未来我们可能还会面临第二次甚至多次的疫情小高峰,以日本为例,日本前后经历了8轮疫情冲击,而最近的第8波疫情与第7轮仅间隔了2个多月。

不过根据病毒变异的特性,未来再出现高致病性变种的概率并不大,而且随着疫苗和广泛的感染,国内的免疫屏障初步建立,后续疫情高峰产生的冲击或显著小于第一轮。

中国货币政策四季度可能回归中性 边际收紧

随着国内经济的修复,2022年并不显著的通胀压力有可能在2023年出现。

2022年以来为了提振经济进行了大量的财政和货币刺激。这些政策随着经济重回正轨以及通胀水平提升将开始陆续退出。

我们认为如果经济如期复苏,则最快在四季度货币政策或将边际收紧,回归中性。

美国经济软着陆

全年微弱增长

美国经济在2022年已经见顶下行,在23年则可能出现一定程度的衰退。主要原因有两方面:

一是疫情后修复带来的需求高增长已经结束,并且在高通胀下,需求收到压制。

二是,美联储近50年来最激进的加息后,美国的利率成本已经非常高,对需求侧产生了巨大的压力。市场的分歧在于23年美国到底是硬着陆还是软着陆。

我们认为,从目前的迹象来看,美国经济韧性较强,应该可以避免“硬着陆”。

欧洲可能面临新的地缘冲击

欧洲家门口的俄乌冲突已经持续了快一年,这给欧洲带来了巨大经济政治和社会冲击。在高昂的能源成本之下,欧洲大型经济体不得不去工业化。而新的一年里,欧洲的能源和粮食紧张依旧存在,俄乌战争甚至有可能向升级的方向发展,最终可能牵连更多国家。

同时,沉寂多年的“欧洲火药桶”——巴尔干半岛重新开始紧张,科索沃地区的局势在2023年可能升级,塞尔维亚和阿尔巴尼亚以及北约的矛盾可能进一步激化。

自主可控产业蓬勃发展

大信创生态更加丰富

2022年,我们在电子信息领域遭遇了来自美国更为严厉的围堵。半导体领域的制裁从先进制程蔓延至成熟制程,从尖端设备蔓延到先进设备甚至人员,从硬件蔓延到软件。但与此同时,我国构建自主可控体系的工作也在紧锣密鼓的进行。

展望2023年:

1)半导体方面,国产设备和材料在持续攻关,产业国产化率持续提升。具体的猜想:我国的第一条自主可控产线有望落地;新一代光刻机有望通过验收;以龙芯、海光、飞腾等芯片为基底的生态链有望蓬勃发展。

2)软件方面,信创将开启新局面。以操作系统、数据库、工业软件为基干的国产软件生态进一步丰富。

资源品继续紧平衡

贵金属或迎来大行情

2023年的资源品供求依旧处于紧平衡状态。一方面国内经济修复带动大宗商品需求回暖,另一方面供给端投资的持续压缩或加剧需求回暖背景下的供求矛盾。煤炭今年或依旧保持旺盛的势头,铜铝等工业金属在美元走弱的背景下也将显著上涨。

此外,美元走弱叠加地缘风险“泛化”,贵金属有望迎来大年。在“大脱钩”和“大分化”的背景下,黄金的战略储备地位更加凸显。

地产全面回暖,烂尾风险解除,但新增投资不高

2022年国内烂尾楼风险暴露,地产行业进入至暗时刻。22年四季度,围绕地产领域展开了一系列大力度的政策救助。我们认为随着政策全面松绑以及经济回归正轨,23年地产将全面回暖,烂尾楼风险基本解除,购房者忧虑基本消除。

但由于时代已变,我们预计23年地产新增投资不会回到过去的状态,房开商适度拿地。23年刚需买盘大于投资盘,一线城市仍有投资价值,但广泛的三四线城市再难有投资属性。

军工迎来新一轮资产运作浪潮,民用航空浮出水面

最近半年来,军工领域已出现三起重大的资本运作(中航机电与光电合并,中直资产注入,成飞借壳中航电测)。我们认为,23年相关的资产注入或持续,航空领域、军工电子及通讯是重点领域,一批优质的科研院所可能注入上市公司。

此外,随着国产民用大飞机C919取得适航证,产能扩张将成为重点推进工作。以空客为例,其年度交付能力超过600架大飞机。

而我国预计要在短期内达到年交付200架C919的产能,这意味着全产业链的大爆发,从技术工人到管理人员,从普通配件到核心部件都将开启一个全新的大市场。中国的民用航空装备开启蓝海时代。

居民信心逐渐修复

高端消费引领消费复苏

2022年多种因素(疫情、经济下行、地产风险、股市下跌等)导致居民消费意愿大幅走低,居民储蓄显著增长。23年,随着上述不利因素的消退,居民消费意愿或逐级修复。

尤其是,如果A股出现持续性的回暖,则可能提振居民财产性收入提升的预期,从而加快消费的修复。

从细分领域来看,高端消费的修复力度最大,免税购物、医美、旅游、汽车的需求更为显著。大众消费例如电子产品、食品饮料、纺服等领域则需要更长期的经济修复数据提供依托,修复力度相对较小。

上一篇

上一篇