导语:从历史上看,不管对后市如何的乐观,如此高的估值,都需要考虑未来上涨的空间和回落的风险。

禾迈股份( 688032.SH)近期备受市场瞩目。两个多月里,股价涨幅接近2倍。

7月7日,禾迈股份股价破千元,成为继贵州茅台( 600519.SH)之后的第二只千元股,市值一度超过500亿元。

千元股、光伏茅台这一类的字眼无疑点燃了市场的热情,券商、机构、媒体争相关注,引发热议。

对于禾迈股份的估值,市场上也立即形成了两种观点。

一部分价值投资者认为,从业务层面上来看,2021年度,其营收仅仅7.95亿,净利润2亿,如此微小的体量,如何承担起千元股价与500亿市值。

趋势投资者则认为,禾迈股份从事的微逆变器业务,未来市场空间广阔,股价大幅上涨有基本面的支撑,公司进入高成长区间,因预期产生的估值提升是合理的。

回答这些争议之前,我们有必要了解一下禾迈股份的微逆变器业务。

细分赛道龙头

禾迈股份由杭开新能源于2012年出资设立,进军光伏微逆变器赛道,历经多年发展,成为该领域龙头。公司于2021年12月登陆科创板。

微型逆变器及监控设备是公司的核心产品,2021年年报显示,该业务占比超过总营收的50%,毛利超过70%。

逆变器对于熟悉光伏的投资者而言,应该并不陌生。

由于光伏组件发出的电是直流电,电网传输和用户使用的是交流电,需要相应的设备进行转换,逆变器承担的便是这样一个功能,是光伏发电不可或缺的设备。

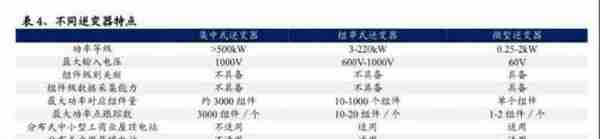

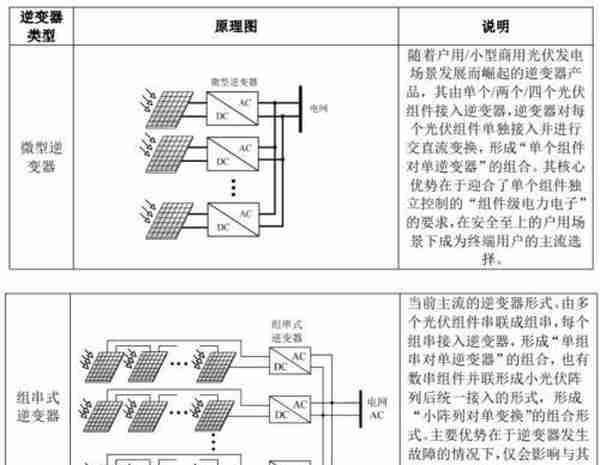

常用的逆变器主要分为集中式逆变器、组串式逆变器和微逆变器。

集中式逆变器功率大,成本低,一般只用于大型地面电站;组串式逆变器功率范围广,可适用各类型电站。

微逆变器特点是功率小,可实现组件级关断,安全性能也高,一般用于家庭户用和工商业领域等小型分布式场景;随着分布式光伏逐步推进,微逆变器的渗透率也在快速提升。

光伏产业发展前期,以大型集中式和分布式装机为主要应用,微逆变器份额占比较低。

据Wood Mackenzie统计,2020年微逆变器出货规模大约2.28GW,占全球光伏装机量份额大概在2%左右,占据分布式装机5%左右的份额,渗透率较低。

禾迈股份的微型逆变器产品有“一拖一”至“一拖六”全系列产品,额定功率在250W-2250W之间,可满足182/210大功率光伏组件应用需求。

此外,功率密度是微逆变器性能的核心技术指标,意味着更好的产品集成度,更低的成本,更高的效率。

从这个指标来看,与业界龙头Enphase( ENPH.US)相比,禾迈股份优势明显,“一拖一”、“一拖二”产品分别领先40%、190%,“一拖四”产品的功率密度更是达到了922W/L。

数据来源: 禾迈股份招股说明书

产品优势自然反应到成本和毛利率,禾迈股份的毛利率远超竞争对手。

市场空间几何

微逆变器的需求端,是以家庭户用和工商业为主的小型分布式光伏为主。

根据 IHS Markit 预测,至2025年全球光伏逆变器新增及替换整体市场将有望达到400GW的市场。

数据来源: 禾迈股份招股说明书

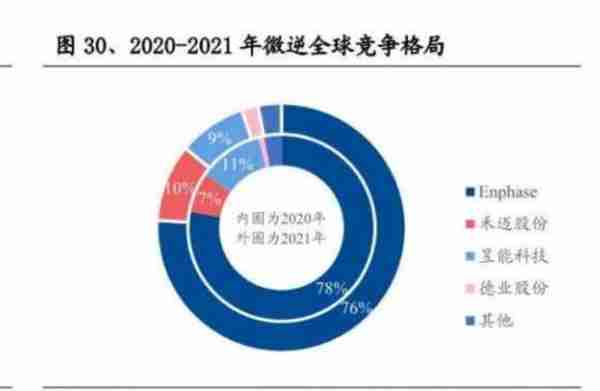

兴业证券数据显示,在全球微逆变器市场里,Enphase 2020、2021年的市占率分别在78%、76%,禾迈股份、昱能科技所占份额较少。

微逆变器的市场以美国、欧洲为主,中国市场则较为特殊。

先看美国市场。中国公司未来对美市场的开拓不会太乐观。

一方面,中美光伏贸易摩擦不断,这一点,熟悉光伏行业的朋友们不会陌生。

美国对其光伏的贸易保护长达十多年,贯穿中国光伏的发展史。先后出台了“双反+201+301+WRO”等一系列政策,禾迈股份想要顺利打通市场存在困难。

另一方面,Enphase和SolarEdge(SEDG.US)已经在美国形成了双寡头市场,分别通过“组串式+优化器”和微型逆变器的技术方式满足监管要求,二者的市占率合计超过80%,长久以来,形成较深壁垒。

再看欧洲市场。欧盟日前发布的2030年可再生能源草案,已经将目标从40%提高到45%。

到2025年,欧盟计划将320GW的太阳能光伏并网,较2020年翻番;到2030年,再度翻倍至600GW。而要达到这个目标,未来欧盟每年新增装机量至少要达到45GW。

“屋顶光伏”是实现能源转型目标的有效途径,欧盟委员会建议:所有可用面积超过250平米的新建和存量公共和商业屋顶,在2026年和2027年都必须安装太阳能。到2029年,所有新建住宅屋顶必须安装太阳能。

业内人士称,即使保守估计,也表明欧洲安装的屋顶光伏系统可以满足欧盟约25%的电力需求,此举势在必行。

根据长江证券预测,2025年欧洲装机量达112.6GW,分布式占据60%的市场空间,假设微逆变器渗透率为25%,得出相应的市场空间为118亿元。

对国内市场来说,光伏逆变器市场主要以集中式逆变器和组串式逆变器为主,微型和其他类型逆变器占比较小。未来的看点在于政策的力度。

组串式逆变器发电系统是将多块组件串联后接入电网,其产生的电压可达到600-1000V。

而直流高压是引发光伏电站起火的最大风险点之一,光伏电站建设以来,事故频发,涉及到家庭户用的话,风险隐患和成本更高。

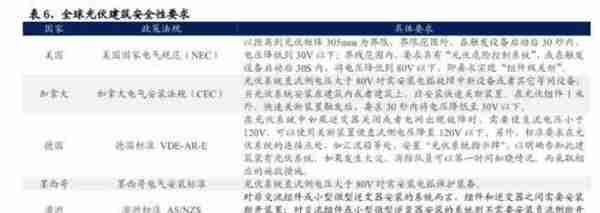

因此,美国、欧洲、澳洲等国家及地区对光伏建筑发布强制性安全规范,简单来讲,将电压控制在80V以下,实现组件级关断,以保证安全性。

中国对分布式光伏发电的安全的重视程度也显著提升,2021年11月国家能源局发布了《关于加强分布式光伏发电安全工作的通知(征求意见稿)》。

相比组串式逆变器,微逆变器将多块组件并联后接入电网,电压仅仅60V,同时实现组件级关断,更加安全可靠。

数据来源: 禾迈股份招股说明书

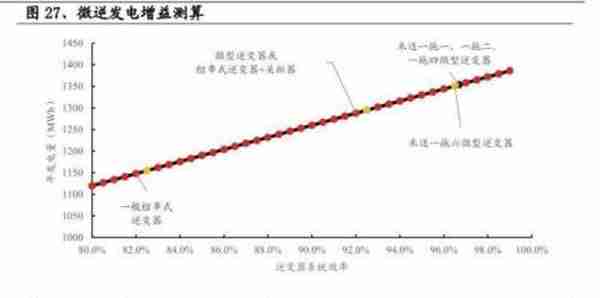

除此之外,微型逆变器可以实现更精细化的MPPT(最大功率点跟踪),从而提升系统的整体发电效率。

不难理解,光伏发电功率会被多种因素影响,比如,温度、日照等。在不同环境中,光伏组件的最大功率点会随着实际情况变化。

MPPT就好比一个大脑,随时检测光伏组件发电电压,使系统输出最大功率。

数据来源:禾迈股份招股说明书

因此,选择安装微型逆变器是无论从政策背书上,还是效率上是更好的选择,其景气度与光伏屋顶息息相关,具备广阔的市场前景。

根据长江证券预测,中国2025年装机量194.7GW,分布式占据45%的市场,微逆变器渗透率达到10%,对应53亿市场空间。

综上所述,禾迈在美国市场的后续表现,取决于产品的成本和质量优势能否穿透当地的政策与竞争。

欧洲市场由于地缘风险的原因,市场空间会更大;而在中国市场上,微逆变器渗透率的提升将主要取决于政策的力度。

另外,禾迈股份在拉美市场表现不错,值得投资者持续关注。

高估值的源头

从整个光伏产业链来看,设备端的PE都相对偏高。资料显示,A股光伏设备市盈率中值为47.95。

数据来源:同花顺iFind

逆变器的核心零部件是IGBT,往往核心零部件是利润最丰厚的一端,同时PE也相对较高。对比发现,部分IGBT企业的PE中值是44.78。

数据来源: 同花顺iFind

而根据同花顺iFind的数据来看,逆变器行业PE(TTM)中值,达到154.10倍,禾迈股份则高达190.79倍。

数据来源: 同花顺iFind

从历史上看,不管对后市会如何的乐观,如此高的估值,都需要考虑未来上涨的空间和回落的风险。

根据中信证券预测,2025年微型逆变器市场空间或达270亿元,年复合增长率超40%。而眼下仅禾迈股份一家的市值就超过了500亿元,值得投资者警惕。

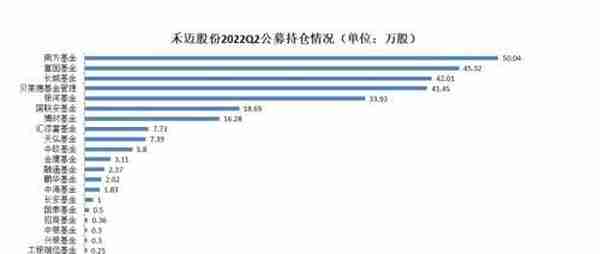

公司市值的持续上涨,或与机构抱团有关。

一个佐证是,截至二季度末,共有24家公募合计持有禾迈股份281.08万股,占流通股比例达到21.23%。

上一篇

上一篇