免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。

小编:记得关注哦

来源:MarsBit

距离以太坊上海升级结束已过去一周。

此次升级完成后,质押者可以提取资金,其中包括质押的32个ETH以及积累的奖励。

在升级前的几个月,ETH末日论者描绘了恐怖的场景,预测数月的全额提款和被压抑的抛压将从信标链中释放出来。

现实显然更加积极:排队退出的规模和组成结构仍然令人鼓舞,净验证器数量在增加,流动性质押衍生品(LSD)市场的发展态势十分强劲。

退出队列

试图从信标链中移除全部32个质押ETH的用户,称为完全退出。退出必须先排队。

与累计质押奖励的部分提款不同,这一类型的提款不是自动的,且过程更耗时。在当前网络限制下,排队退出每天最多只能处理1800个全额提款请求。

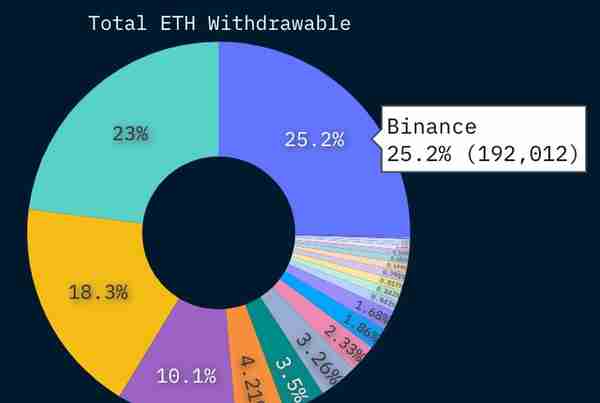

币安最近成为美国监管机构调查和行动的目标,其退出队列的份额已增加到25.2%,从Kraken(23%)手中夺走了第一名的位置。同为CEX的Coinbase——为数不多的支持兑换的LSD提供商之一——以18.3%的份额位居前三。

中心化质押提供商一直是提款方面的“输家”,有许多因素导致了他们的失败。美国证券交易委员会正在瞄向质押市场,尤其是那些具有中心化特征的质押服务商。一些利益相关者可能希望在消息报道前,迅速将资金从这些实体撤出。

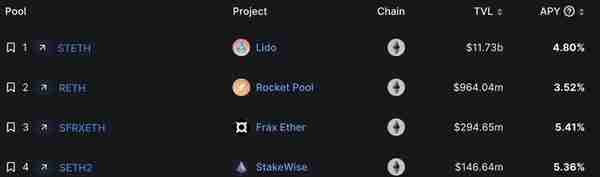

从纯金融角度看,从收费高昂的中介质押商中撤资是有吸引力的。例如,Coinbase 目前提供 3.95% 的ETH 质押。简单地切换到 Frax 即可获得 5.41% 的收益率,这是获得更多质押收益率的简单方法。

选定的利益相关者可能有超出经济利益的别有用心的动机。 向中心化的中介机构提供质押会带来网络中立性的问题,特别是在一个强制遵守OFAC的区块生产时代。 选择去中心化的解决方案可以帮助减轻网络中心化的向量。

随着质押者的存储一直持续到 2020 年 12 月,“孤援无主”的Krake质押者需要替代方案,质押者寻求高回报的收益解决方案,以及去中心化的质押转移,退出队列仍然处于饱和状态。

虽然退出队列的规模自上周以来略微增加了约100个验证人,目前是23100,但网络同期已处理了17.5万个完整的验证人退出。 我们预计,随着时间的推移,这种情况会减少,为所有类别的利益相关者提供即时的流动性。

目前,所有全额提款估计将在17天内得到处理,包括强制性的最低27小时延迟期。

验证者

LSD此前提供了质押流动性。然而,突出的监管和税收问题,以及标的物的流动性有限,阻止了许多ETH投资者通过这一途径投资。

目前在以太坊信标链上质押是双向的。不可否认,对于许多类别的投资者来说,上海升级是一个巨大的去风险事件。自信标链发布以来,质押即服务和单独质押的解决方案,成为希望保持质押流动性的ETH持有者的可行选择。

尽管在Shapella之后,Beacon Chain上的锁定ETH(包括质押奖励)仅下跌了5天,但在4月17日逆势上涨了2天,随后于4月19日下跌。

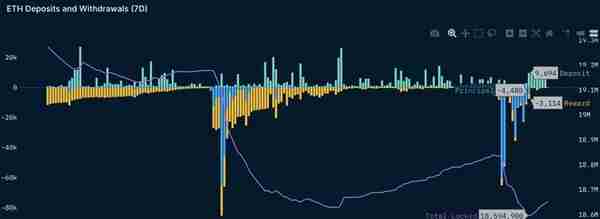

由于退出队列的机制设置,早期存款人获得优先退出权,可以将提款预先加载到给定提款轮启动,如下所示为间歇性提款峰值。截至今天上午,净流量再次转为正值,这一趋势预计将持续到本轮提款结束后4天左右,届时将观察到类似的退出活动高峰。

尽管在上海升级完成后的初期阶段,部分撤资加剧了资金外流,但我们已经在很大程度上克服了这一障碍。现在绝大多数提款都是全额或本金提款。在提款启动的早些时候,存款仍在继续流入,净流量转为正值,这证明了现在投资的风险降低了,未来退出的数量也在减少。

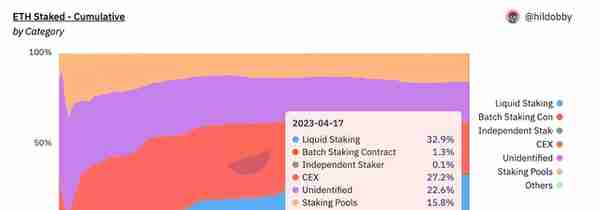

迄今为止,这些流动性的主要受益者是质押池。自4月10日以来,质押池在ETH质押中的净累积份额增加了30个基点,达到15.8%,而LSD和CEX质押提供商的份额同期分别下降了10个基点和20个基点。

个人质押(Solo-Staking)尚未从 LSD 和 CEX 主导地位的衰落中受益。不过,我们预计,随着提款需求涌现和越来越多的质押提供商支持取款,数据中可以明显看出,个人质押参与者增加。

强大的 LSD 市场

许多流动性质押提供商尚未启用提款。

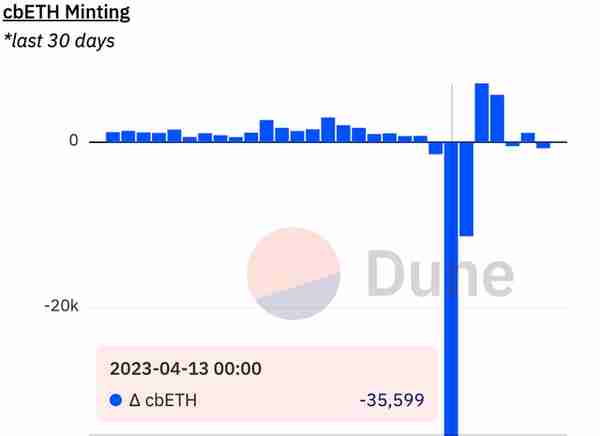

Coinbase 是质押衍生品 cbETH 的发行者和各种散户和机构质押解决方案的提供商,但它是个例外,其在Shapella 部署到主网后的 24 小时内提供了提款功能。

取款后,cbETH 的赎回量立即激增,在 4 月 13 日达到35600。

虽然作为质押出口,但cbETH的净铸币活动(令人惊讶地)在多天内都是活跃的,类似于在更广泛的以太坊质押中观察到的净流入模式。cbETH供应增加显示了ETH持有者对投资的信心,并与急于退出的说法相悖。

Rocket Pool为利益相关者提供了一些ETH流动性,满足了从累积共识层奖励中提取rETH的请求,但是对于绝大多数LSD协议,质押衍生品无法赎回支持它的ETH。对其中一些协议来说,我们看到他们的锚定汇率受到影响,而不是他们的衍生品流通供应受到影响。

Lido的stETH受到巨大抛压的困扰,4月12日跌至较标的资产低0.26%的水平。虽然没有跌破挂钩价,但Rocket Pool的rETH交易溢价0.02%,这是自2022年10月以来的最低水平。

然而,由于这些局部低点,stETH 已与其挂钩 4 个基点以内,而 rETH 现在的交易溢价为0.25个基点。随着可赎回的承诺成为现实,从理论上讲,这些挂钩应该开始稳定下来,因为持有者将能够在质押的ETH衍生品和基础资产之间自由交换。

DeFi 借贷市场再次显示出 LSD 供需复苏的迹象。

4 月 4 日,由 stETH 和 cbETH 抵押的 Compound 以太坊借贷市场的利用率徘徊在 40% 附近,抵押品供应和借贷活动也在月初急剧下降。今天,利用率为 60%,提供的抵押品增加到 29400 ETH,借入的 ETH 增加到 24100 ETH,分别较 4 月初的低点增长 17.1% 和 38.7%。

去中心化加密借贷平台 Aave 的借贷活动也出现了复苏迹象,stETH 的贷方收益率从 0.0% 升至 0.02%,且自从启用提款以来,借贷成本从 0.3% 翻了一番,达到 0.6%。

回顾过去一周

虽然现在庆祝牛市的复苏可能还为时过早,但我们对质押的担忧尚未成真。

尽管一周的数据值得一看,但我们还没有观察到疯狂退出所带来的以太坊抛压。事实上,情况恰恰相反。以太坊的价格飙升至2100美元以上(之后略有回落),净投资流出的趋势正在逆转。

资金外流的主要驱动因素是监管机构迫使实体撤资,以及投资者逃离收费高昂的中心化质押服务商,这一趋势标志着一个令人鼓舞的迹象——网络安全的去中心化。我们预计,随着其他中介平台为客户端和协议用户添加提现功能,这一趋势将持续下去。

链上数据表明,LSD提供商仍然是质押净流入的受益者,对衍生品的明确需求在stETH(或rETH的溢价)的回归和贷款池利用率的增加中显而易见。

虽然人们刚刚开始感受到Shapella的影响,但可以肯定地说,这次以太坊硬分叉取得了巨大的成功,为存款人提供了流动性,并进一步推动网络安全的去中心化进程。

上一篇

上一篇