年年乞与人间巧,又是一年七夕,恋人们总会在这个节日里,乐此不疲地去到结婚登记大厅里,幸福地排着队,等着拿到一个爱的“号码牌”。

今年七夕,不仅结婚登记大厅里有着长长的队伍,在许多银行大厅里,也有着一列列长队,这些队伍中的人们也在等着拿到一个“号码牌”,拿到一个提前还房贷手续的号码牌。

“没想到提前还钱也要排队。”北京一国有大行的客户张先生看到办提前还贷手续排起的长龙,感到十分意外。

但也许令购房者更感意外的是,提前还款不仅要排队,可能还要赔偿一笔不小的违约金。

“提前还款收1%违约金”

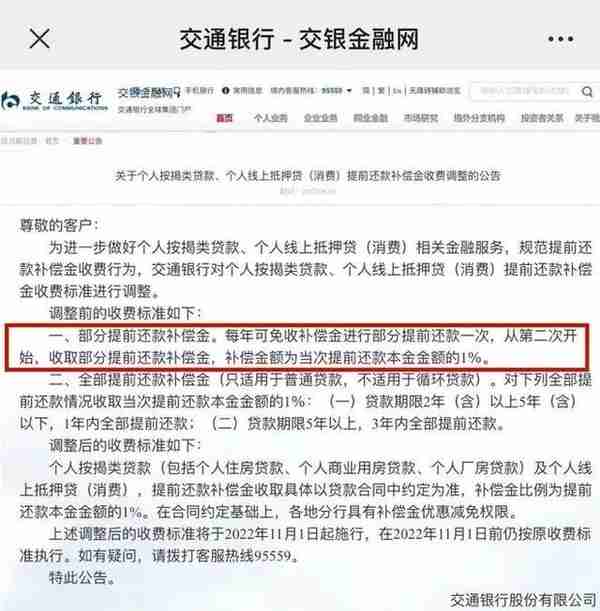

近日,交通银行(601328)官网发布公告称,自今年11月起,调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费。

所谓提前还款补偿金,是客户对未到期的贷款进行提前还款,对银行进行一定的利息损失补偿。

据交行公告,调整后,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。在合同约定基础上,各地分行具有补偿金优惠减免权限。

交通银行新版规则明显收紧了提前还贷的门槛。

“从此类规定可以看出,过去此类银行征收1%的补偿金或违约金,主要是指一年内多次提前偿还的、偿还不足3年就提前偿还的等类型,是有一定的限定标准的。而此次可以看出,各类提前还贷的行为都有可能要征收1%的违约金,这说明补偿金或违约金政策是偏严的。”易居研究院智库中心研究总监严跃进对90度表示。

目前,交行官网上显示此公告已删除。90度视角咨询了北京朝阳区的交通银行网点以招商、工商等银行网点,各大网点业务部工作人员均表示目前不执行收取1%的违约金,也并没有接到通知要收取。

但交通银行此举一出,舆论争议不断,被吐槽吃相难看。许多购房者表示,这个房贷怎么还,从来由不得自己。

但也有人好奇,交行这么做目的是什么?发布又撤回背后有什么样的逻辑?

“提前还房贷要收还款补偿金,从某种意义上来说是整个商业银行体系的一个潜规则。”盘古智库高级研究员江瀚向90度视角表示。

对于商业银行来说,商业银行的每一笔贷款其实都有比较高的成本。在各种信贷之中,房地产信贷是相对比较大,放款相对容易的。

但是存贷息差收入是银行比较差的业务,贷款规模受到资本充足率和存贷比考核(中国的银行)的双重约束,增速有限。此外,房贷还有年限太长,流动性差的问题。

也即是,银行发行房地产信贷的整体成本和风险并不低,为平衡自己的收益损失,一般情况下银行会选择收取还款补偿金的形式来避免自己的用户提前还款,这几乎已经成为了各家商业银行的普遍性策略。

江瀚分析认为,各家商业银行提前归还房地产信贷的情况比较普遍,交通银行可能看到了这种趋势,出台“提前还款收1%违约金”的政策是为了降低提前还款的人数,给自己提供更多的盈利空间。

地产经济学家邓浩志向90度视角分析表示,“提前还贷的现象如果增多,银行可能会出现大量的资金回流,这些资金面临着再找新业务的问题。当然,如果找到更高利率贷款就没问题,但如果找不到,或者说找到利率比现行签署的贷款要低,那银行方面会有较大的业务压力。”

最近两日,北京青年报记者在北京多家银行了解到,今年以来,选择提前还贷的客户数量相比以往有明显增加,某银行北京分行今年整体提前还款量增长了20%,有网点单月提前还款金额比正常月份要多出一倍。

其实,“该不该提前偿还房贷”的话题,在今年四五月时一度冲上热搜。经济、地产领域的许多专家、KOL也轮番下场分析,许多专业人士也纷纷提供了该如何实操提前还贷的方法,受到市场各方因素的驱动和情绪的烘托,社会面逐渐掀起了提前还贷浪潮。

提前还贷潮

不论是停贷,还是提前还贷,都是买房人对低迷楼市和降低自我损失做出的倔强又挣扎的反抗。

90后的购房置业者小鑫说,最近两年的买房人,躺也不能躺,站也站不直,都挺难受的。反正都难受,他选择早早地还完了房贷。

2022年春节一过完,银行收假复工的第一周,小金就去办理了提前还贷手续,跟剩下的50余万元的房贷本金加利息作了“诀别”。

作为他的朋友,90度当时很不理解他的这番操作。因为“房贷是普通人一生能够通过合法手段拿到的性价比最高的贷款”“能贷多久是多久,能还多久是多久”是普罗大众们一直信奉的金科玉律。

“时移世易,现在的情况是:贷最长的房贷,只能挨最毒的打。”小鑫说,他选择提前还完是因为2021年投资比较顺利,赚了一笔钱,手上现金流充裕。但当时他并未向90度做过多的其他解释,说每个人有每个人的情况。

职业中介经理人加加告诉90度视角,选择提前还贷的人,大致有两类:

一是投资收益不理想,通过投资理财收益打败高房贷利率,非常困难。

苏宁金融研究院副院长薛洪言曾经写到,2017年以来银行发放的房贷利率普遍较高,在此时段的购房者普遍承受着5.5%左右的房贷利率。

而另一端,是各类理财投资的收益率在不断下降。2021年以来,不仅股票、基金、重金属、虚拟货币等投资方式收益率日渐走低,甚至很多银行的理财产品也保不了本。

数据来源:截止2022年3月初,各大银行理财子公司负收益产品占比

薛洪言估算,2019年以前,市面上有不少高收益的理财产品能够覆盖房贷利率;2020-2021年,基金撑起投资半边天,尤其是主打稳健投资的“固收+”产品,收益率普遍在6%以上。

“现在整个经济、资本市场都很低迷,市场上没有什么好的投资标的。再加上之前陆陆续续的理财产品爆雷新闻,使投资者对理财渠道失去信任和信心。”地产经济学家邓浩志认为。

许多购房者认为,如今,常规理财方式想拿到4%的收益都很难。既然理财收益在4%以下,自己承担的房贷利率却在5%以上,那买理财还不如提前还贷,这样基本算是稳赚。

第二类是,压力太大,信心不足,不如去杠杆过好当下。

许多地产KOL分析时指出,普通购房者想不明白什么边际计算的经济原理,做不来精细的数学计算题。他们更多地是被直观的感受所驱动:信心不足,压力太大。

中央财经大学国际金融研究中心客座研究员张启迪曾经在接受媒体采访时提及,当下居民对于未来经济形势不够乐观,提前还贷可能是出于避险的动机,降低自身债务负担。

之前,人们愿意掏空6个钱包去买房,那是因为确信能在不远的将来赚回12个钱包。但现在,房贷变成了实实在在的负债,高额房贷利率之下,许多人付了比本金还多的利息。

再加之近两年疫情之下,降薪、裁员、失业,人们对自己的收入和现金流抱有不确定性。与其堵自己能不能跑赢通胀和房贷利率,不如无债一身轻,踏踏实实买下房子,过好当下。

提前还贷是个好选择吗?

对于普通购房者而言,房贷的本质就两个:楼市上行期,它是获取优质资产的上车工具;楼市平稳期,是保证资产安全的定投工具。

“但是,没有永远不跌的安全资产。”金融学者唐涯在其的年度展望演讲中说到。

她认为,2013年之前,中国房产就是安全资产;2013-2021年,人口开始从小城镇向大城市涌入,中国大城市房产是安全资产,小城市房产不是安全资产。

2022年之后,整体上来说,中国房产甚至大城市房产,不能再被视为优质安全资产。

当房产不再被视为优质安全资产,房贷这个工具对于普通人而言,何时用、如何用,就显得很关键了。

那么,提前还贷是个好选择吗?如果选择,该选择哪种方式?

江瀚认为,房地产信贷实际上是对抗通胀的比较有利的一种手段。

如果购房者目前工作稳定,现金流充裕,且对未来预期较好,也希望减少债务,或者将钱用到别的地方,提前还款不一定是一个好的选择。

“但是未来的确有收入预期下降的可能,把房贷提前还一部分,从而降低自己未来的压力,也不失是一个选择方向。”江瀚表示。

对于想提前偿还房贷的人,如何还贷最划算?

B站一位知名的证券分析师给出了两种办法,在提前偿还一定本金的前提下,一种是缩短还款年限,每月月供不变;一种是保持还款年限,每月月供减少。这两种方式的不同之处在于,后续所支出的利息不同。

以300万房贷为例,贷款利率为5.88%。采用第一种方法,在提前偿还100万本金后,选择缩短还款年限,还款月数从360期缩短至135期,原本2051年1月才能还完的债务,2038年则能还完,而利息也减少了203万,但接下来11年还需要按照每月2.3万的月供继续还款。

第二种方法则是,从下个月开始月供减少,每月月供从2.3万降到1.45万,减少?。还款周期不变所以还需还到2051年1月,拉长贷款年限之下利息的减少会比前一种方式少,减少了107万。现金流减少,对未来预期抱有不确定性,建议减少月供,满足好每月的生活幸福感,过好当下。

此外,他也提及,如果买房买了很久,已经还了很久的月供,不太建议再提前还贷。

等额本息已还期数超过贷款周期的?,等额本金已还期数超过贷款周期的?,超过这两个界限,每期偿还金额中的本金就超过利息了,再提前还款并不能有效减少利息,性价比不高。

对于普通人来说,要不要提前还贷,从来就不是个数学命题,是个生活命题,而生活是一个长周期。

地产经济学家邓浩志认为:“经济下行,是阶段性的压力。中国经济总体上是长期向好的。现在刚好是一个小的不顺的地方,过了这段时间,我相信整体情况会好转,所以不能以最差的时间节点去作为以后一个长期的判断,20年、30年的房贷周期很长,要平均来考虑这个问题。”

END

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

上一篇

上一篇