4月29日晚间,“原油宝”事件发布新进展,中国银行进行情况说明,称正在全面梳理审视产品设计、业务策略和风险管控等环节和流程,深入查找存在的问题隐患,并于近日委托律师正式向芝加哥商交所(CME)发函,敦促其调查4月21日原油期货市场价格异常波动的原因。

芝加哥商交所则对此回应,原油期货价格反映了实物原油基本面,在4月较早时候,WTI原油价格跌入负值前,就已提前通知了监管方及市场,以便客户可以在剧烈波动的价格中管理风险,同时确保期货价格和现货价格的趋同。

4月30日晚间,中国银保监会相关负责人就中行原油宝事件回应,称已第一时间要求中国银行依法依规解决问题,与客户平等协商,及时回应关切,切实维护投资者的合法权益。同时,要求中国银行尽快梳理查清问题,严格产品管理,加强风险管控,提升市场异常波动下应急管理能力。目前,相关情况正在进一步调查中。

中国银行原油宝事件事发至今,面对投资者的巨亏追偿、集体诉讼压力,涉及的金融机构、交易所、监管层始终没有明确的解决态度。

甩锅巨亏责任?

美国当地时间4月20日,美国西德州轻质原油(WTI)5月交货的期货结算价收于每桶-37.63美元,首次跌入负数交易,与之挂钩的部分中国银行原油宝投资者未能移仓,蒙受了巨额损失。

WTI 5月交货的轻质原油期货价格崩盘,原油期货价格首次跌为负值,成为标志性历史事件载入国际能源发展史,由此引发的中国银行原油宝产品穿仓、投资人巨亏事件也揭示了中国银行个人理财产品市场的产品设计缺陷和监管制度漏洞。

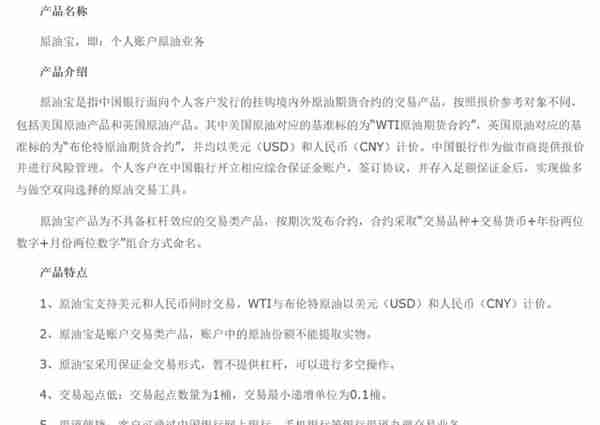

中国银行官网个人金融栏目个人理财项下,清晰介绍了原油宝产品的设立。

从2018年1月开办,原油宝成为中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,其中,美国原油对应标的为WTI原油期货合约,英国原油对应布伦特原油期货合约,并均以美元(USD)和人民币(CNY)计价。中国银行自称作为做市商提供报价并进行风险管理。

中国银行对原油宝产品介绍。

根据介绍,个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,就可以实现原油交易做多与做空双向选择。个人客户办理原油宝需提交100%保证金,账户中的原油份额不能提取实物,不允许杠杆交易,交易起点数量为1桶,交易最小递增单位为0.1桶。

此前的设定显示,原油宝在通常情况下,会根据国际原油期货产品交易时间交易,周一至周五为8:00至次日凌晨2:00,若为合约最后交易日,则中国银行原油宝的交易时间为当日8:00至22:00。

此次发生的原油宝巨亏事件就发生在WTI5月合约交割前最后交易日,中国银行原油宝当月最后一个交易日的截止交易时间为当日的22:00,而美国WTI5月合约出现负值正是发生在22:00之后的交易时段。

4月21日,WTI原油5月合约迎来交割日,最终以10美元/桶交割,而中国银行原油宝产品只能按照美国当地时间4月20日WTI原油5月期货合约的报价-37.63美元/桶进行结算。

原油期货出现负值交易的第二天,4月22日,中国银行发布公告称,经审慎确认, WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,根据客户与中国银行的协议,原油宝产品的美国原油合约将参考CME官方结算价进行结算或移仓,持有多单未平仓的原油宝投资者需要以-37.63美元/桶的结算价来执行。

这意味着中国银行原油宝的部分投资者不但亏完了本金,还将倒贴中国银行近两倍的亏损资金,成为中国个人理财市场上的黑天鹅事件。

同时,中国银行强势回应投资者对于为何原油宝没有及时平仓的质疑,称在原油期货跌到负价格前,多头头寸不存在强平制度,而跌至负价格是发生在22:00后,中国银行不再盯市、强平。

报道称,4月23日,中国银行开始从部分原油宝亏损投资者账户里划转本金和保证金。中国银行客服同时回应,如果交割款项不足,将视为欠款,中国银行有权向中国人民银行申请将欠款记录纳入征信。

中国银行的强势激起了原油宝亏损投资者的愤怒,面对巨额亏损,原油宝投资者自发组织,形成了数个维权群体,最大的维权群接近4000人,集体质疑中国银行原油宝的设计漏洞和制度缺陷。

引发的质疑主要集中在原油宝产品到底是理财产品还是期货产品;应该由谁来监管,是银保监会还是证监会;原油宝分拆期货合约是否合法合规;原油宝投资者适当性管理是否到位;中国银行的交割平仓设置是否合理;20%平仓警戒线是否执行到位等等。

突如其来的负债,不少巨亏的原油宝投资者准备向中国银行发起集体诉讼,甚至部分投资者自发集合,向信访局、银保监会、人民银行等部门依法开展维权。

值得注意的是,据第一财经报道,有投资者致电证监会、银保监会、人民银行,都没得到明确的监管权限确认,原油宝产品到底是期货还是理财,始终没有得到清楚回应。

有记者拨打了证监会12386热线客服,得到回应称“反映的事项不在热线受理范围内”,对于应该向谁反映,客服回应“热线无法查看到其他渠道的任何信息”。原油宝产品俨然成为监管的灰色地带,巨额亏损的投资者陷入投诉无门、解决无望的尴尬境地。

面对投资者集体维权压力和舆论声讨,中国银行方面开始转变态度,4月24日发布说明称,自4月6日起,中国银行通过多种渠道向原油宝客户多次进行针对性风险提示,全面审视产品设计、风险管控环节和流程,在法律框架下承担应有责任,与客户同舟共济,尽最大努力维护客户合法利益。

4月29日晚间,中国银行再发情况说明,称正深入查找存在的产品问题隐患,并委托律师正式向CME发函,敦促调查原油期货市场价格异常波动原因。4月30日晚间,中国银保监会回应关切,安抚投资者。

但是对于谁来承担原油宝投资者巨额损失的问题,中国银行和监管层始终没有做出明确表态。北京法律界人士向中国新闻周刊称,目前中国银行的态度明显是想甩锅责任,而监管层没有明确监管职责,更说明原油宝产品的设置存在监管漏洞。

“原油宝”们作何处理

据统计,期货类产品普遍是高门槛、高风险产品。以2018年3月26日正式挂牌交易的中国原油期货为例,其准入门槛最低需要50万保证金。

合格投资者需要有一定的资金规模,个人投资者不得低于50万元或等值外币,机构投资者不得低于100万元或等值外币,同时,其适当性要求规定了投资者必须具有期货基础知识和相关交易经验,投资者需通过相关测试,考试成绩高于80分才可开户。投资者还需要具有累计不少于10个交易日、10笔以上的仿真期货交易成交记录,或者近三年内10笔以上境内或境外期货交易成交记录。

而没有资金规模限制的国际石油期货产品规定,一手WTI原油期货是1份1000桶WTI原油的合约,按照40美元/桶的价格测算,其最低保证金也要高达数万元,高企的投资门槛把绝大多数没有风险抵御能力的投资者挡在门外。

然而中国银行原油宝产品则实际上把1000桶原油合同“拆分”,交易起点数量为1桶,交易最小递增单位为0.1桶,代客交易操作,极大降低了投资者门槛,吸引小投资者入局,并把原油宝产品包装成个人理财产品进行销售,由此引发了市场对其合规性和风险管理的质疑。

中国银行个人理财包含多个类期货产品。

根据《期货交易管理条例》的规定,期货交易应当在合规的期货交易所或经批准的其他期货交易场所进行,禁止在规定的期货交易场所之外进行期货交易。

中国银行原油宝对国际原油期货合约拆分包装是否存在逃避监管嫌疑?

值得注意的是,中国银行对期货类产品的包装远不止原油宝一个产品,类似的产品多达近10款,对外称是个人理财产品,实际进行的是类期货操作,其中是否存在同原油宝产品一样的风险和漏洞需要明确界定。

中国银行外汇宝被定义为个人实盘外汇买卖业务,中国银行客户可以按照其报出的买入/卖出价格,将一种外币(汇)存款换成另一种外币(汇)存款,赚取汇差,其支持即时买卖和挂单委托,可做直接盘交易与交叉盘交易。

双向宝产品,个人客户通过中国银行所提供的报价和交易平台,在个人交易专户中事前存入一定金额指定货币后,可实现做多与做空双向选择交易,包括“双向外汇宝”和“双向账户贵金属”。

其期金宝产品则明确对标国际黄金价格期权(看涨期权或看跌期权);期权宝产品则是中国银行个人外汇(或贵金属)期权产品之一,期权面值起点金额暂定为100美元或0.1盎司黄金;同时,中国银行还包装了账户贵金属、双向账户贵金属、原油宝、个人期权交易等产品。

上述中国银行炒汇、炒贵金属、炒期权等产品具有类似原油宝产品的金融衍生品包装性质,是否同样也存在规避监管的灰色处理,是否同样存在合规性问题,权威机构能否确认其到底是什么性质的金融产品,尚有待商榷。而中国银行则直接把这些产品统一划归到个人理财产品项下,其中隐藏的投资风险应该引起投资者的注意。

中国银行原油宝产品已让投资者血本无归,不仅赔掉本金,还倒欠中国银行巨额资金,如此的理财产品,亟待监管,而谁来负责监管,制度的补丁也需要补实。

上一篇

上一篇