在当下财富管理发展趋势上,在净值化产品逐步成为资产配置主力的背景下,产品配置逐步从以产品为中心的销售习惯,逐步过渡到以客户为中心的配置需求。在理财经理的推荐形式上,更多从单一产品营销替换为一篮子产品的组合方案。我们通过对于客户家庭财富的诊断,更好地服务客户,创造长期稳健的价值。

资产配置的作用我们就不多说了,一项关于针对美国82只退休基金进行10年的投资绩效调查指出,90%决定长期投资成败的关键因素是资产配置,而只有10%是因为投资标的和市场时机选择以及其他等因素。一些大的基金,包括社保基金、诺贝尔基金,都是根据目标进行不同类型的产品配置。

通过资产配置切入产品的营销,可以实现以下的营销目标:

- 多元化的配置产品,熨平组合波动,从长期来享受理财收益;

- 树立理财经理专业化形象,更好地建立客户的信任;

- 挖掘客户需求,财富诊断后配置更加的精准

在这个过程中,可以不断地从理念到投资行为的规范,对于净值化产品的布道、陪伴有更积极的效果。本期我们从简单易学的角度,总结一些常用的资产配置模型和工具。

1、100-X公式

这个公式虽然简单,但是基本逻辑没有问题,就是根据年龄收入维度,配置合适的权益风险资产。其应用场景更适合一句话营销。

其公式结构就是,如果现在30岁,100-30=70,应该把70%的资产适度的放大风险,而剩下的的30%放到低风险产品当中。如果60岁,那么100-60=40%,则风险产品大概是40%的仓位即可。

2、收入情况

在问询客户收入结构的时候,可以根据收入来源的波动来判定股票或基金资产的比例。例如收入结构比较稳定,薪水稳健增长,可以多配置股票和基金资产。如果收入结构波动较大,则更多的要配置稳健类的资产。

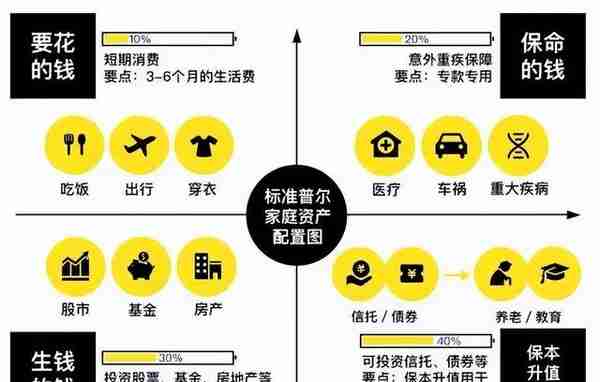

3、标准普尔家庭资产配置图

这个也是我们常说的“四笔钱”,虽然这个理论简单且有很多难以覆盖的风险敞口,但是胜于其容易理解而且诠释了不把鸡蛋放到一个篮子里的基本逻辑。所以在日常应用,是理财经理运用最多的工具。

其把家庭资产分成四个账户管理:

第一个账户需要解决简单流动性需求,用于短期消费,约占家庭财富的10% 左右;第二个账户用于应付短期有可能出现的重大风险;第三个账户用于支付长期大概率会发生但距离现在又很遥远的事件,例如,子女教育、养老等;第四个账户是可以用于投资、“搏一把”的资金。

4、战略和战术资产配置

①战略资产配置(SAA)是一种用于实现投资者长期投资目标的模型,通过将不同百分比的投资分配到投资组合中的不同资产类别来实现的,比如现金、债券、股票等。战略资产配置的主要重点是构建“高效”的投资组合。有效的投资组合保持不同资产类别之间的最佳组合,目标是在给定风险水平下实现收益最大化。

举例,投资者设定了70%的股票和30%的固定收益的战略资产。在股市强劲的一年之后,股票配置已升至 80%。利用战略资产配置方法,将其股票配置从 80% 降至 70% 的目标,出售所得将固收配置增加至投资组合的 30%。

②战术性资产配置涉及建立适合投资者风险承受能力和投资目标的资产基线组合。不是简单地决定资产组合并坚持下去,而是会根据对经济状况、估值、市场周期等的短期或中期预期,积极调整投资组合的权重。这些战术性的配置变化或转变是实施的与战略资产分配方法相比,其目标是产生更高的风险调整后回报。

举个例子,由于对股票的短期或中期看好,投资者决定将其基金、债券配置减少至低于正常或战略配置水平,以增加股票的权重。

5、如何讲解财富配置?话术

理财经理:资产配置简单说就是通过对不同风险、不同期限、不同区域的理财产品进行不同比例的配置,达到财富稳定长期增值的目的。这里有两个要素,一个是控制风险,一个是满足流动性也就是平常使用的需要。

在这方面,我们在做资产配置的时候都有考虑。您看我们经常把家庭财富比喻成一艘航船。海风就好比市场风险收益并存,有时候可以赶上增值的东风,有时也能让你喝西北风。船帆就像权益类资产就是股票基金这些,帆越大,资产增值的速度越快,但一旦市场风险过高,帆船也容易翻船。船身就是固收类的产品,是负责稳健的。而救生圈代表是保险,锚代表的是黄金,都是在风浪巨大的时候,给我们提供保障的。

今年内外部环境比较复杂,意味着风浪越大,财富的航船更需要以分散多元的配置应对风险,管理好预期、均衡配置、才能在风浪中独善其身。

资产配置的意义通俗的说就是让大伙能够睡得着觉,但是这个过程并不容易,需要坚持需要有长期态度和逆向思维。投资是一场修行、有目标更要有耐心。

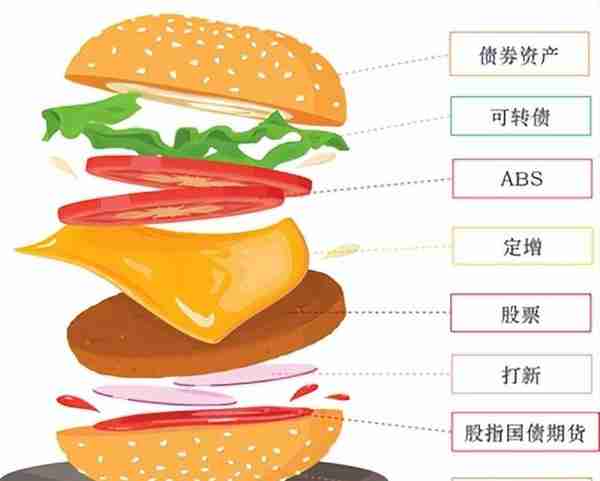

6、资产配置讲解产品举例

目前各家在推荐的固收+产品其实就是通过资产配置的方式来熨平波动,获取一个相对稳健的收益。通过下图,我们看到,固收+像是一个汉堡,可以通过增加不同的配置,来实现综合的收益。

7、理财师资产配置的步骤

总的来说,资产配置有三个阶段,十个步骤:

第一阶段:描绘客户风险收益特征

1、了解客户的资金收益需求; 2、了解客户的时间周期需求; 3、了解客户的风险偏好;

第二阶段:构建基本产品配置组合

产品组合从财富管理机构角度,基本零售条线主要是:权益类、固收类、现金类、其他类。那么这些产品的规划首先要根据客户风险收益特征做一个基本规划,同样有三个步骤:

4、各类产品配置的基本比例; 5、各产品之间的相关性分析; 6、各类产品预期收益率估算;

第三阶段:制定投资策略评估趋势

这一阶段是理财经理的专业性的体现,也是综合判断力的考验。

7、制定投资策略。资产配置策略有: 买入并持有策略——合理配置,配置后不作为; 恒定混合策略——下降时买入,上升时卖出; 投资组合保险策略——下降时卖出,上升时买入; 动态资产配置策略——回归均衡原则

8、宏观经济分析调整超配、低配资产。

9、结合分析结论匹配相应产品。产品的相关性一定起到分散风险的作用。

10、配置产品并根据反馈微调。

在市场波动加大的背景下,当前客户的需求也逐步多元化,对于产品的综合诉求也不断提升。比如今年A股市场调整很多,但是债券市场还能实现正收益,海外美元资产还可以实现升值。因此,给客户配置方案,在专业配置逻辑上,不仅有助于产品销售,更重要的是对客户财富的管理也更负责。

上一篇

上一篇