2020年黄金境内外价差出现极端内盘折价情况,本文就黄金境内外价差历史波动规律及其影响因素进行探讨。

历史来看,黄金境内外价差波动区间扩大与黄金牛熊切换相关。今年波动区间异常扩大或暗示此轮牛市已筑顶。

我们详细分析了黄金境内外价差与黄金走势、黄金历史波动率/隐含波动率、人民币汇率预期、欧美与亚太黄金供需格局的关系。

在疫情犹存,以及全球不确定性指标处于高位,影响金融市场不时大幅波动的情况下,内外盘价差亦将维持宽波动区间。短期内,黄金单边上涨告一段落,有助于内盘修复折价。

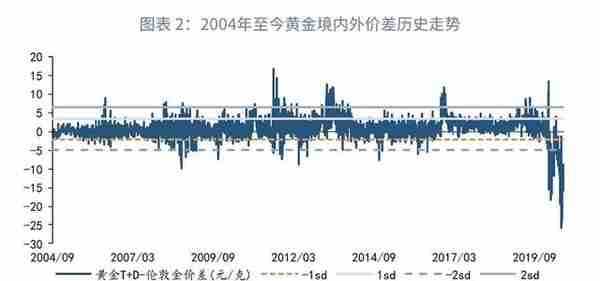

长期来看,境内外金价走势趋同,但短期可存在较大偏差。通常情况下,黄金境内外价差在窄幅区间震荡,但阶段性的,黄金境内外价差也会显著偏离常规区间。2020年3月至4月以及7月至8月,黄金境内外价差出现了两次大幅的境内折价,而且两次均创出有记录以来最低值,背后的原因是什么?黄金境内外价差又有哪些影响因素?我们将在本专题中逐一分析(详见图表1)。

一、黄金境内外价差的统计规律

我们采用国内黄金T+D上市的2004年9月27日作为起始点,选取黄金T+D(计价单位元/克)、伦敦金(计价单位美元/盎司)的日度收盘价以及USDCNY即期汇率收盘价来计算黄金境内外价差。按照金衡盎司1盎司等于31.1035克[1]的标准进行换算,计算黄金境内外价差。

黄金境内外价差=黄金T+D -伦敦金/31.1035*美元兑人民币收盘价

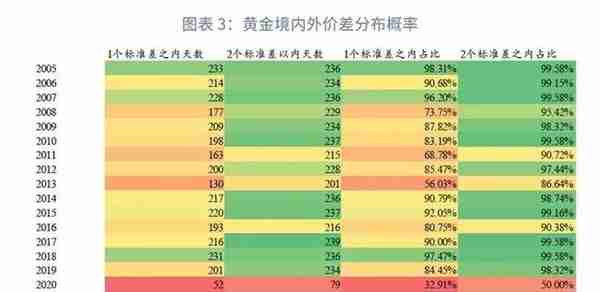

从可得数据来看,2004年至今黄金境内外价差并未呈现出明显的周期性变化。2004年至今黄金境内外价差中枢为0.76元/克,最大值为16.90元/克,发生在2011年8月24日;最小值为-25.71元/克,发生在2020年8月12日。正1个标准差为3.59元/克,负1个标准差-2.06元/克;正2个标准差为6.43元/克,负2个标准差为-4.89元/克。统计时段内,83.57%的时间金银比处于正负1个标准差区间,95.24%的时间金银比处于正负2个标准差区间。

结构性变化而言,黄金境内外价差呈现出波动区间逐渐扩大的现象,这一结构性的变化在2009年和2020年前后变化尤为显著。2009年之前,黄金境内外价差极少偏离至正负2个标准差区间之外,偏离至正负1个标准差之外后会迅速在数日之内回归。不过2009年后,黄金境内外价差波动明显加大。这段时期内,黄金境内外价差处于2个标准差之外的时段主要发生在2011年8至12月,2013年5至12月和2016年11月至12月以及2020年3至9月。除去2013年,2009至2019年间,每一年黄金境内外价差处于正负2个标准差以内的时间均超过90%(详见图表2和图表3)。我们可以看到,黄金境内外价差扩大通常与黄金牛熊切换相关,2011年9月是上一轮黄金牛市的顶点;2013年是联储宣布Tapering,黄金开始走熊的起点;2016年是黄金熊市结束,进入新的牛市酝酿期的起点。所以单纯从今年黄金境内外价差波动加剧的情况来看,黄金此轮牛市可能已经筑顶,此后将进入顶部盘整阶段,直到联储展现出收紧货币政策的意图再开始走熊。

自2015年“811汇改”至2020年3月以来,黄金境内外价差基本处于-2元/克至5.4元/克区间窄幅波动,仅数个交易日收于-5元/克之下,且均在第二个交易日快速反弹(详见图表4)。不过黄金境内外价差的波动在2020年3月之后迅速增大。2020年至今,黄金境内外价差只有50%的时间处于2个标准差之内,最低时接近-9个标准差。

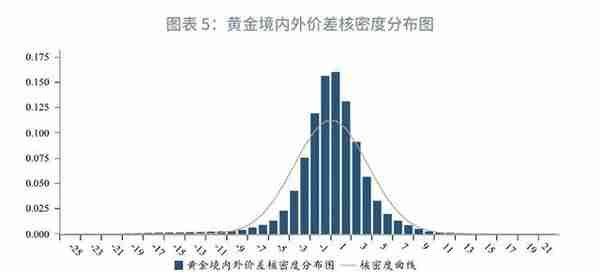

从黄金境内外价差的密度分布图来看,正负价差分布相对均衡,略微呈现负偏态,左厚尾的特征(详见图表5)。

二、黄金境内外价差影响因素

2.1 黄金波动率

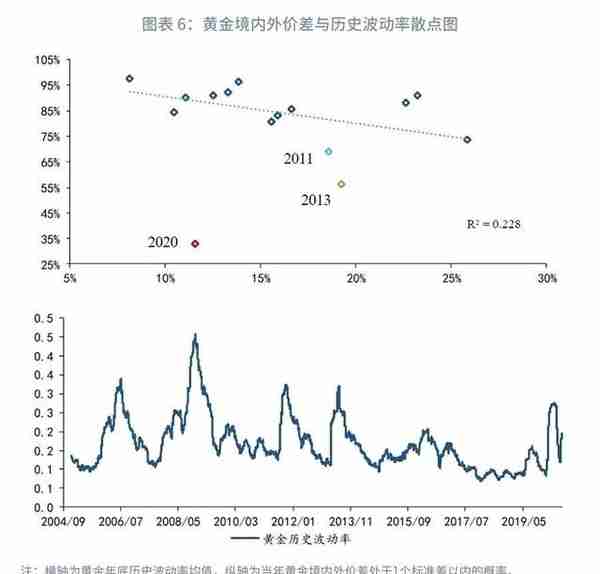

黄金境内外价差与黄金波动率日度级别的相关性不高。年度级别来看,黄金境内外价差的异常波动与黄金波动率存在一定的负相关性。

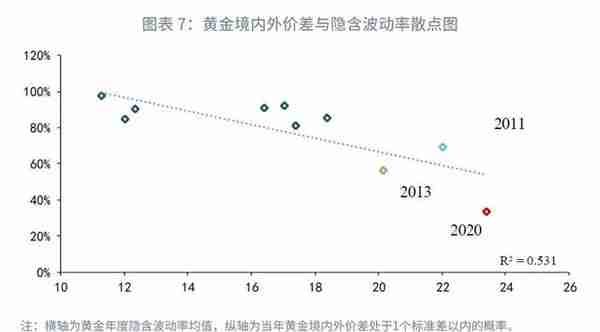

我们将2005年至今每年黄金境内外价差出现在正负1个标准差的概率与当年黄金历史波动率均值做散点分布图,发现存在一定负相关性,但相关性并不高。线性回归结果显示R2等于0.228。2020年黄金境内外价差的大幅波动相对今年历史波动率明显偏高。

黄金境内外价差出现在正负1个标准差的概率与当年黄金隐含波动率相关性更高,线性回归结果显示R2等于0.531,而且2020年黄金境内外价差的大幅飙升也符合今年黄金隐含波动率升至历史最高的现状。这表明如果当年黄金隐含波动率越高,则当年黄金境内外价差偏离正负1个标准差区间的概率越高。黄金隐含波动率与VIX呈现较为明显的同步性,表明若当年金融市场出现较大波动,则当年黄金境内外价差呈现异常波动的概率更高(详见图表8)。

2.2 人民币汇率和金价

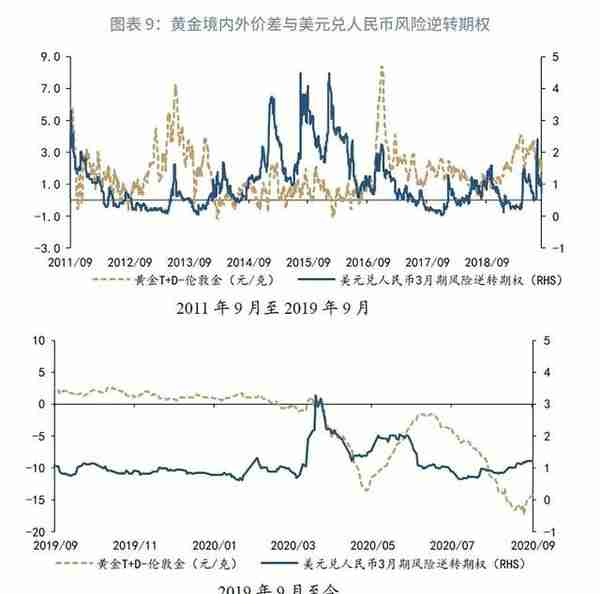

通常影响黄金境内外价差的是人民币汇率预期,所以我们采用美元兑人民币3月期风险逆转期权来进行分析。风险逆转期权数值增大表明美元兑人民币升值预期增强,反之则表明美元兑人民币贬值预期增强。金价方面我们则采用伦敦金价格进行分析。

历史来看,黄金境内外价差与美元兑人民币风险逆转期权走势存在同步性,不过2017年之后同步性变弱(详见图表9)。滚动相关性结果同样显示,2011至2017年间,境内外价差与美元兑人民币风险期权整体呈现出正向性,相关性高时可以达到0.8,但2017至2019年间两者相关性减弱(详见图表10)。随着汇率弹性上升以及资本管制逐渐放松,汇率预期对于黄金境内外价差影响下降。黄金境内外价差偏离正负2个标准差集中出现的时段中,境内外价差与美元兑人民币风险逆转期权的正相关性多数时段内增强。

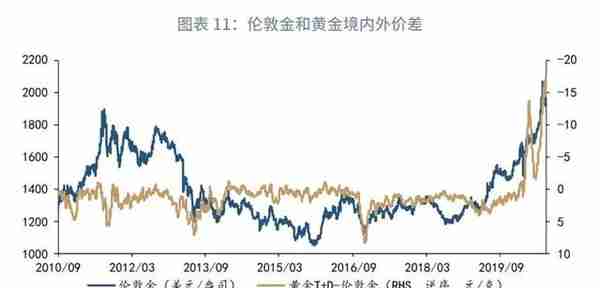

2011年至今,黄金境内外价差与伦敦金整体呈现出负向同步性(详见图表11)。滚动相关性结果显示,两者负相关性基本稳定,负相关性阶段性可以高达-0.9。而且黄金境内外价差偏离正负2个标准差集中出现的时段中,其与伦敦金的负相关性均持续增强(详见图表12)。

我们采用2011年至今黄金境内外价差作为因变量,美元兑人民币3月期风险逆转期权以及伦敦金作为自变量,进行多元线性回归。结果显示,多元线性回归结果的R2为0.44,其中伦敦金的解释权重为美元兑人民币风险逆转期权的2倍。

2.3 黄金供需的影响

2020年3月,黄金境内外价差首次跌破-10元/克,引发市场哗然。美欧以及亚太地区的供需差异是造成2020年第二季度境内黄金大幅折价的重要原因。

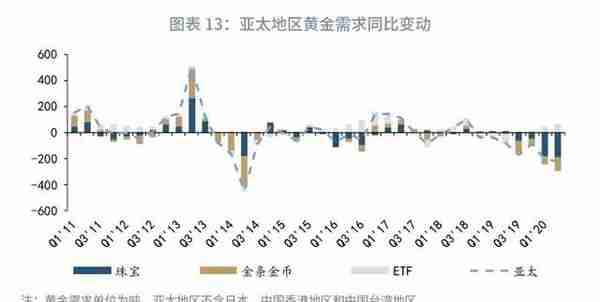

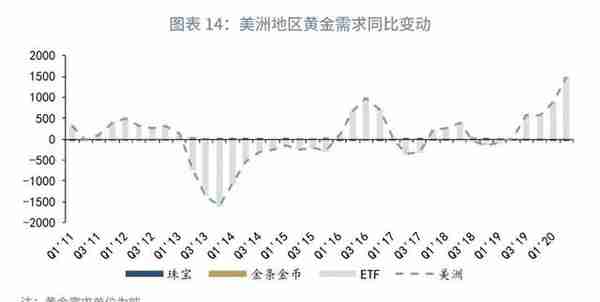

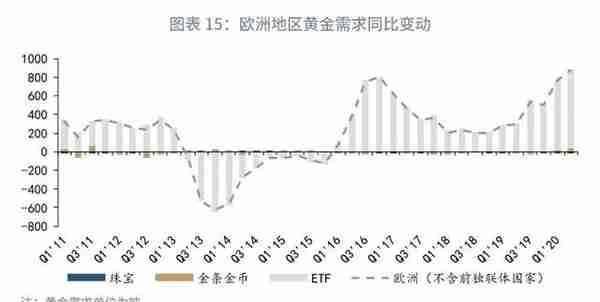

珠宝和零售需求(金条&金币)是黄金最大的需求构成,黄金实物需求最大的需求国是中国和印度。而欧美国家则是黄金ETF投资需求的主力军。2020年第一季度亚太地区(不含日本、中国香港地区、中国台湾地区)珠宝需求同比下滑185.9吨,第二季度这一数据为同比下降191.6吨,同期美欧珠宝需求虽有下滑,但下滑量仅分别为4吨和19.8吨。零售需求方面,2020年第一季度亚太地区(不含日本、中国香港地区、中国台湾地区)金条金币需求同比下滑59.03吨,第二季度同比下滑99.57吨,而同期美欧金条金币需求分别增长了33.8吨和52.6吨。

地区对比更为鲜明的是黄金ETF的投资需求。2020年第一季度亚太地区(不含日本、中国香港地区、中国台湾地区)黄金ETF投资需求增长41.48吨,第二季度增长68.58吨。而同期欧美黄金ETF投资需求同比分别增长了1619.6吨和2314.9吨(详见图表13至图表15)。

三类需求合计,2020年第一季度亚太地区(不含日本、中国香港地区、中国台湾地区)黄金需求下滑203.41吨,第二季度下滑222.54吨,而同期欧美黄金需求分别增长1648.73吨和2347.66吨。历史来看,发达市场与新兴市场季度黄金需求同比变动与当季黄金境内外价差存在较为明显的反向性(详见图表16)。

供给下降和运输受限也是造成第二季度境内黄金大幅折价的重要因素。2020年第二季度,全球黄金产量同比下降67吨,与之相比影响更大的是3、4月份因为新冠疫情导致的全球航空运输的暂停(详见图表17)。从全球黄金产地来看,亚太地区为全球主要黄金产地(详见图表18),而全球70%的黄金加工都是由瑞士四家大型精炼厂完成。3月份,瑞士三大黄金精炼厂Valcambi、PAMP及Argor–Heraeus受新冠疫情影响暂时停止生产,加之航空禁运使得黄金无法运送至美国COMEX黄金交割库,致使黄金出现短缺,黄金市场EFP[2]报价在3、4月份出现大幅飙升(详见图表19)。而在此后,因为Comex此前溢价过大,大量有交割资格的参与者将黄金实货运往Comex交割库,造成Comex黄金库存飙升(详见图表20)。从EFP报价来看,8月以来黄金境内外价差的扩大与供给端的关联不大。而虽然黄金ETF投资需求在第三季度依然旺盛,但随着中印需求自第二季度底部回升,发达市场和新兴市场黄金需求的缺口应有所缩小(尚未有分区域数据佐证)。所以2020年8月黄金境内折价的再度扩大并创出新低,供需端的影响相较3、4月份时减弱。需注意黄金境内外价差是否在2020年后进入新的波动区间。

注:

[1]金衡盎司与克的换算标准,与一般通常所说的盎司与克的换算标准不同。

[2]Comex黄金期货与现货(伦敦)转换的价格为EFP。

上一篇

上一篇