文 | 黄雪姣 编辑 | Mandy王梦蝶

出品 | Odaily星球日报(ID:o-daily)

6 月 26 日晚 9 点半,亿邦国际在杭州“云敲钟”,正式登陆纳斯达克,成为继嘉楠耘智后的“矿机第二股”。

其股票代码为 EBON,出售 1926 万普通股,每股价格 5.23 美元,总募资规模约 1.0075 亿美元,总市值 6.85 亿美元。

亿邦开盘后价格一路走低,最低触及 3.81 美元,最终收盘价格为 5 美元,跌幅 4.4%。与同日赴美上市,最高大涨超过 150% 的另一中概股声网(API)对比惨烈。

与去年年底行业内风头劲出的“矿机第一股”嘉楠上市时不同,亿邦的上市并未激起多少舆论水花,对于这一市盈率为 -14.6 的矿机股,不少观点都已明确表达了看衰。

在头部矿商中,亿邦国际的短板明显:矿机性能垫底,大客户销售模式风险较大、销售网络有待拓展。相比于嘉楠耘智,亿邦国际卖存货、收尾款的营运能力也有明显差距。

而深陷舆论漩涡和集体诉讼泥沼、市值较上市时跌去 78% 的嘉楠也让“矿机股”这一赛道本身备受质疑。在毛利净利 PE 均为负、比特币产量减半而币价毫无起色、“矿机已是夕阳产业的论调“下,如何让投资者为“超算故事”买单才是头等难题。

但是,Odaily星球日报发现,目前媒体上传播的亿邦上市相关内容还是存在不少分析偏颇、误读数据、对矿机行业缺乏了解的情况。

例如,亿邦国际存在一定比例的举债经营,但仍属正常范围内,而部分投资者担心的客户诉讼也不会影响亿邦国际的基本面。

因此,本文我们将从数据信息、业务发展、行业前景作出“矿机第二股”的全面解读。

两只矿机股,哪个值得买?

作为“矿机第二股”,人们难免将其和“矿机第一股“嘉楠耘智作比。

亿邦国际成立于 2010 年,早期以研发生产通信网络接入设备为业。至 2016 年终,比特币牛市初显时发布首款比特币矿机杀进市场,比嘉楠耘智大约晚了 4 年。

在上市这件事上,两家公司几乎步调一致。从谋求港股上市到而今双双登陆纳斯达克,并且作为矿商中披露最新业绩的公司,在两者的横向对比中我们能看到一些有意思的现象。

(1)市值

业界近来常以“亿邦=半个嘉楠耘智”来描述两者的关系。

嘉楠科技(Canaan Inc.)于美东时间 2019 年 11 月 20 日在纳斯达克上市,发行价为每股 ADS(美国存托股)9 美元,价格数度跳水,缩水严重,至今现价较发行价已跌去超过78%。

从总资产来看,亿邦国际的负债及股东权益合计 0.82 亿美元,约为嘉楠耘智总资产的 59%;嘉楠耘智 IPO 后市值曾达 14 亿美元,是亿邦 IPO 后市值的 2 倍。

亿邦首日收盘后市值为 6.55 亿美元,因为嘉楠市值的不断缩水,目前亿邦市值为嘉楠的 2.2 倍。

如果真的要押注矿机赛道,相比于买亿邦国际,嘉楠耘智目前 3 亿美元的市值可谓“价值洼地”。

(2)业务构成

两家矿商,矿机销售及相关收入占比都相当之高。

招股书显示,2 年来,矿机销售收占嘉楠耘智总营收均超 99%,而亿邦国际的矿机及配件销售收入占比则大幅下降,从 2018 年的 96.3% 降至 2019 年的 82.4%。与此同时,矿机运营维修收入占比大幅提升,从 2.6% 升至 14.5%,非挖矿业务(电信设备销售)收入占比也略有提升,从 1.2% 升至 3.1%。

亿邦国际因矿机销售占比较低,一些观点称其“对比特币挖矿业”的依赖较低,实际上并不成立。

招股书显示,2019 年,亿邦国际销售矿机收入 1.09 亿美元,矿机托管和运维业务收入 1570 万美元,两者合占亿邦国际总收入的 96.9%。尽管其身处挖矿产业链的不同环节,但都深受矿业兴衰的影响。

尤其是从去年到今年,正逢新旧矿机换代时刻,大算力矿机一台能顶 4 台小算力矿机,用来托管矿机的矿场出现明显过剩。因此,亿邦国际拓展矿机运维服务线不见得有很大成长空间,也无法构建业务的护城河。

因此,亿邦国际的业务比嘉楠耘智更多元不过是一种表面说法。

(3)经营业绩

从下图中可以看出,亿邦国际在 2019 年销售收入大幅下滑,从 2018 年紧追嘉楠耘智的业绩降至仅为嘉楠耘智的一半。

两家公司最为醒目的业绩莫过于毛利(率)、净利(率)及同比等数据,无一不为负数,也即这两家公司每卖出一台矿机即宣告亏本。

但也不尽相同,亿邦国际在 2018 年时净利就已为负,且毛利很低,对比同期的嘉楠耘智,可知亿邦国际的销售成本和营业成本较高。

到了今年,情况开始反转。在收入下滑的情况下,亿邦国际的销售成本、营业费用也相应下降。而嘉楠耘智在收入下降 47% 的情况下营业成本仅下降 11.77%、营业费用反而增加了 43.57%,相应地净利率也达到了惊人的 -72.7%,因此嘉楠耘智可能存在的成本控制不当、经营不善等问题也遭到诟病。

亿邦国际在招股书中表示,公司今年净亏损扩大了 3.5 倍,原因在于地方政府退税大幅减少。

查看其招股书,2019 年,亿邦国际所得增值税退税不到 1 万美元,而在 2018年退税达 2736 万美元,接近亏损的数额。但企业纳税是正常行为,税收优惠是短时红利,无法长久,亿邦国际应早做对策。

(4)营运能力

考验公司运营能力的指标还包括:存货周转率、应收账款周转率和总资产周转率。

对比嘉楠耘智和亿邦国际的几项数据,可知嘉楠耘智存货卖的快、尾款回收快,资金利用率高,由此反映其产业链地位更高、运营更有效率。

亿邦国际财报,来源:东方财富网

嘉楠耘智财报,来源:东方财富网

潜在风险分析,谁真谁假?

上市后,嘉楠耘智首季度业绩“变脸”,加逢“财务欺诈”的诉讼风波,嘉楠股价已跌至发行价的 21%。老大哥“嘉楠耘智”的糟糕表现,让投资者担心起亿邦国际会否更差。的确,矿机股的未来表现从各方面看都不容乐观。

(1)最没竞争力的矿机

如上图所示,亿邦国际旗下翼比特矿机算力值最小(最高44Th/s)、矿机能耗比最高(57W/J,越低越好),在头部矿商中处于明显劣势;市场占有率(5.76%)也仅有嘉楠耘智的一半。

从历史上看,翼比特矿机的性能在绝大部分时间里也落后于头部矿商。

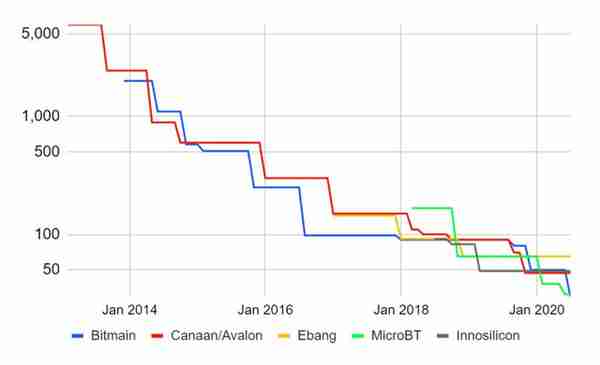

五大矿机品牌挖矿功耗(J/T)变迁

来源:矿商官网,制作:BitMEX Research,数据截至:2020年6月

(2)To B 销售模式

一直以来,亿邦国际的销售模式都是面向企业级客户。其招股书显示,亿邦国际的矿机全部采用直销模式,没有任何分销商、代理商和渠道商。

非常有意思的是,2018 年和 2019 年两年间,前三大客户为亿邦国际贡献了 34% 的收入,前十大客户贡献了 57%。

面向大客户的模式,好处在于销售成本低,但利润低、依赖度高,一旦客户流失损失惨重。

(3)举债经营

亿邦国际在 6 月 17 日更新的招股书中将最高募资金额从 1 亿美元提高到超过 1.44 亿美元,被解读为“亿邦国际迫切需要短期融资”,另有媒体引用其较大规模的借款(可统计的未偿借款达 3200 万美元)来佐证。

但事实未必如此。

我们先来看亿邦国际举债经营的比例。

招股书显示,截至 2019 年 12 月 31 日,亿邦国际总负债达 5704 万,相较 2018 年下降了 30%;同时,资产负债率达 69.05%,较 2018 年有所上升,相较于嘉楠耘智 30.12% 可谓相当之高。

但毫无疑问,矿机生产是门重投入、长周期的生意,举债经营在所难免。

招股书显示,截至 2019 年 12 月 31 日,亿邦国际有存货和应收账款达 6245 万美元,已超负债总额,且应收账款和存货的变现周期在 50-130 天,也即这 6000 万美元大概率已经变成现金流。

再横向看看上市之前的嘉楠耘智,2018 年新增贷款 2.76 亿美元,资产负债率高达 82.8%,上市后,2019 年末,举债现象有所缓解,资产负债率下降了 3/4。

(4)诉讼缠身并不是严重问题

上市之际,亿邦国际还有多起悬而未决的诉讼案件。不少分析师认为,这些诉讼案件的裁决将给其股价带来不确定性。

但纠纷并不意味着亿邦国际处于劣势。

这些纠纷中有不少是亿邦国际的客户对其产品质量、交付等纠纷提起的诉讼。

我们来看一起已经结案的诉讼。2018 年 9 月 3 日,一名客户向杭州中级人民法院提起民事诉讼,指控亿邦国际在 2017 年 12 月一笔价值 190 万美元的订单中,存在(1)部分产品延迟交付;(2)产品未能达到所宣传的性能等问题,并向亿邦索赔 770 万美元的损失。

2019 年 11 月 5 日,杭州市中级人民法院驳回了大部分原告的请求,仅命令浙江鄂邦支付原告的违约金和后勤费共计 2.6 万美元。原告二诉同样被驳回。

这恰恰说明,矿机厂商因为集中、垄断,在行业中有较大话语权,又因矿机产品没有行业标准、无法可依,因此用户维权困难,Odaily星球日报曾报道过数千万元比特大陆“问题矿机”,矿工到目前为止也未得到明确的法律支持。

因此,大部分的订单纠纷不足以影响亿邦的基本面。

(5)矿机已是夕阳产业?

在区块减产、币价长期横盘但参与者不断加注的当下,比特币挖矿也逐渐触及天花板。

根据弗若斯特沙利文(Frost& Sullivan)报告,全球比特币矿机的市场规模从 2014 年的 11 亿元增长至 2018 年的 214 亿元,复合年增长率达 110%。未来五年(2023年),比特币采矿机市场的市场规模预计将达 317 亿元,复合年增长率为 8.2%。

从增长 100%,到毛利不足 5%、净利润开始为负,身为“矿霸”的厂商也不再如此前那般传奇,行业能够崛起还需察“币”观“价”,但只怕蛮长的横盘和熊市会让股民们失去耐心。

亿邦发展路线图和概念股

2010 年 1 月,浙江亿邦通信技术有限公司成立,主要从事通信网络接入设备生产开发,2014 年开始研发 BPU,2015 年以“浙江亿邦”登陆新三板,至 2016 年终,发布首款比特币矿机翼比特E9+杀进市场,顺利登上币圈牛市快车的亿邦在 2018 年初从新三板除牌,重组后转战港股市场,但两度提交上市申请但均以失败告终。

2020 年 4 月 24 日,亿邦国际赴美上市招股说明书披露,并于 6 月 19 日更新。

Odaily星球日报曾对 A股市场上的矿商概念股做了全面统计。其中,和亿邦国际强相关的有银江股份(SZ300030)、华铁股份(SH603300)和众应互联(SZ002464)。

银江股份、华铁股份自 6 月以来涨势喜人,最高涨幅分别达 20%、25%,但主要是受主营业务利好影响。

亿邦国际能否交出不同于“矿机第一股”的答卷,市场和时间会给出最终的结果。而留给同样数度谋求上市的另一矿机巨头比特大陆的时间窗口,也不太长了。

上一篇

上一篇