中国金融体系主要指标或许如下图目录所示。

截至2022年底,我国基础货币余额为36.10万亿元,货币乘数为7.38。流通中现金M0含流通中数字人民币余额为136.1亿元。

央行货币政策主要通过影响无风险利率来改变风险利率预期。我国2011年起进入持续十余年降准长周期,形成了“MLF利率—LPR—贷款利率(FTP)”利率传导机制。其中,政策端MLF是支持小微企业和债转股为主的中期借贷便利,俗称麻辣粉;市场端LPR即对最优质客户执行最优惠贷款利率;客户端FTP即内部资金转移定价,涉及商业银行核算内部资金的存贷款成本与收益。

截至2022年底,结构性货币政策工具余额约为6.40万亿元,其中MLF余额就有4.55万亿。央行未来或将特别关注存款利率依然处于高位以及降幅不够明显的银行。

2016年开始社会融资规模纳入政府工作报告作为货币政策的调控目标。

中国央行与银保监会现已两次公布系统重要性名单(合计19家),唯一变化的是民生银行的系统重要性有所降低。

商业银行的负债来源主要包括客户存款、广义同业负债以及向央行借款三大部分。商业银行负债质量管理主要关注三类负债:同业存单、大额存单与结构性存款。结构性存款是指金融机构(商业银行)嵌入金融衍生工具的存款,通过与利率、汇率、指数等波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品。

我国商业银行流动性风险管理划设五个流动性监管指标。

为衡量利率水平、期限结构等变动对经济价值和整体收益的不利影响,我国正加强银行账簿利率风险管理。

我国明确规定商业银行成本收入比不得高于35%、资产利润率不得小于0.60%、资本利润率不得小于11%。和国际银行业平均水平相比,中国内地银行普遍较低,要通过逐步提升成本收入比的方式推动银行向实体让利。

始于2005年的《中国金融稳定报告》2022年罕见没有公布,全国金融工作会议也未召开。2021年度报告选取了4015家银行进行压力测试,城商行、民营银行以及直销银行基本实现全覆盖,农商行新增1001家。其中,130家参评的城商行中10%(即13家)为高风险机构;122家村镇银行为高风险机构,271家农村金融机构(含农商行、农合行和农信社)为高风险金融机构。浙江、福建、江西、上海等地区辖内无高风险机构,辽宁、甘肃、内蒙古、河南、山西、吉林、黑龙江等地区高风险机构数量较多。

总体而言,大型银行、外资银行、民营银行的评级结果较好,无高风险机构。截至2021年底,我国高风险机构数量已降至316家,较649家(2019年三季度)的峰值减少333家,而这已经是连续6个季度下降。

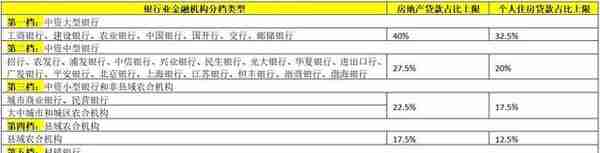

我国房地产贷款集中度管理将过渡期延长至2024年,弱化银行对房地产行业的依赖。

对于非银金融机构与类金融机构,银保监会支持支持符合许可条件的消费金融公司、汽车金融公司在银行间市场发行二级资本债券。

银保监会就融资担保、商业保理公司、典当行与融资租赁公司等类金融机构,在明确主营业务、禁止负面清单以及限制资金来源之外,严格限制杠杆水平和集中度。

上一篇

上一篇