(报告出品方/作者:财信证券,周策)

1 黄金底部已现,预计将迎来上升周期

2022 年 11 月底,纽约联邦储备银行行长约翰·威廉姆斯在纽约表示,有迹象表明通 胀形势在缓解,但美联储“还有更多工作要做”,才能将通胀率降至接近 2%的目标。同 一天,圣路易斯联邦储备银行行长詹姆斯·布拉德指出,金融市场低估了美联储在应对 40 年来最严重通胀时采取更激进措施的决心。美联储明年可能不得不将利率保持在 5% 以上,这一利率水平可能持续到 2024 年。长期来看,在加息幅度大概率放缓,美国通胀 水平将在较长时间内处于高位的大背景下,黄金价格仍在底部区间,有望迎来拐点进入 上升周期。 一季度 COMEX 期金主力合约从年初的 1801 美元/盎司,最高涨至 2079 美元/盎司, 最大涨幅达到 15%。二季度,美联储继 3 月加息以来,已加息 3 次上调 150 个基点,将 联邦基金利率目标区间上调到 1.5 至 1.75%之间,美元指数不断上涨至多年来最好水平, 美元升值引发市场上部分黄金持有者获利回吐,黄金价格从高位回撤。三季度以来, COMEX 黄金期货结算价在 1630.9 美元/盎司至 1815.2 美元/盎司区间震荡,均价 1704.94 美元/盎司,并于 12 月 1 日达到三季度以来最高点 1815.2 美元/盎司,上涨趋势开始显现。

黄金作为一种特殊贵金属,具有商品、避险、货币信用三大属性且作为国家战略储 备,能够保障国家金融安全和维护货币稳定,在国家经济发展中发挥重要作用。作为具有 保值避险作用的特殊商品,黄金价格的变化与宏观经济周期密切相关,在经济周期的大 背景下,美元指数、美债实际收益率、通胀水平等因素对黄金价格的影响较大。

1.1 宏观背景:全球经济处于萧条期,黄金有望迎来新行情

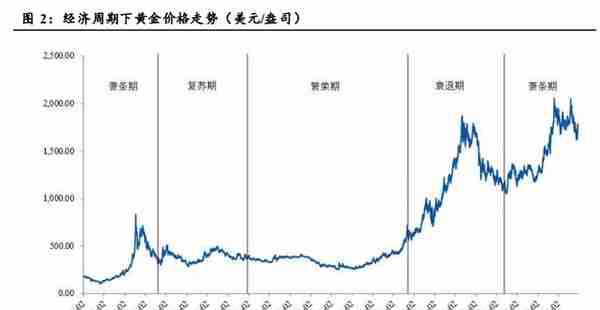

从宏观经济的发展来看,在大经济周期背景下,黄金的避险功能发挥主要作用,一般 情况下,黄金价格走势与经济运行周期呈相反走势,即当经济运行良好时,黄金避险需求 疲软,黄金商品属性端消费需求对黄金价格拉动有限,黄金价格呈窄幅震荡或弱势;当经 济运行不佳时,黄金避险需求提振明显,黄金价格震荡偏强。具体到相应的经济周期则表 现为,当经济处于复苏期和繁荣期时,黄金价格走势呈弱势;当经济处于萧条期和衰退期 时,黄金价格走势呈强势。 根据康德拉季耶夫的理论,全球经济发展至今,大概可分为五个康波周期,一个完整 的康波周期时长为 40-50 年,每个康波周期包含繁荣期、衰退期、萧条期、复苏期 4 个中 周期,而技术进步是经济产生周期性波动的根本原因。

黄金价格在经济下行周期具有比较大的涨幅。在 1966-1973 年、1973-1982 年、2007- 2015 年、2015 年至今这几个时间周期,黄金价格分别上涨 77.07 美元/盎司、335.75 美元 /盎司、225.75 美元/盎司和 719.80 美元/盎司。在经济上行周期,黄金价格一般弱势整理。 在 1982—1991 年的复苏期,黄金价格下跌 94.60 美元/盎司。 目前经济形势来看,新冠肺炎疫情的长期影响,地缘政治冲突严重,美国持续加息等 多重因素给全球经济的发展带来压力,作为全球经济龙头的美国以及欧洲主要发达国家 经济体显现衰退迹象,符合康波周期萧条期的特征,从宏观经济运行的角度来看,黄金价 格有望迎来新的行情。

1.2 美元指数显现下行迹象,为黄金价格带来支撑

美元作为目前世界货币体系的核心,和黄金一样具有资产储备和保值功能,从这个 角度来看,黄金价格与美元指数存在负相关关系,美元指数越高,美元越坚挺,美元在世 界货币体系中就越强势,就会对黄金的保值功能体现出替代效应,促进黄金价格走低;反 之,美元贬值会诱发资金选择黄金保值避险,从而推动黄金价格上涨。 从黄金的商品属性来看,世界上的黄金大多数是用美元计价的,美元指数走高美元 升值时,黄金相对美元贬值,美元对黄金的购买力会提升,导致黄金价格下降。从非美元 货币的购买力来看,美元指数升高意味着非美元货币相对贬值,对黄金的购买力下降,削 弱黄金需求,导致黄金价格下跌。

1999 年欧元推出以后,美元指数由 6 种美元兑换货币的汇率加权计算而来,这六种 货币构成权重分别为:欧元 57.6%、日元 13.6%、英镑 11.9%、加拿大元 9.1%、瑞典克朗 4.2%、瑞士法郎 3.6%。欧元占据美元指数的权重超过 50%,美元指数与欧元兑美元的汇 率走势密切。而欧元兑美元汇率与欧洲、美国的实际利率差(通胀调整后的利率差)密切 相关。因此美元指数与美欧实际利差走势高度相关,考虑到欧洲货币政策大多跟随美国, 美国加息节奏很大程度上影响了美欧利差,美联储加息见顶也大概率预示着美元指数将 见顶。欧洲能源通胀问题比美国更为严重,且欧洲加息幅度及决心不及美国,因此美元指 数可能同步或略微滞后于美联储加息见顶,当前美元指数也已进入顶部区间。

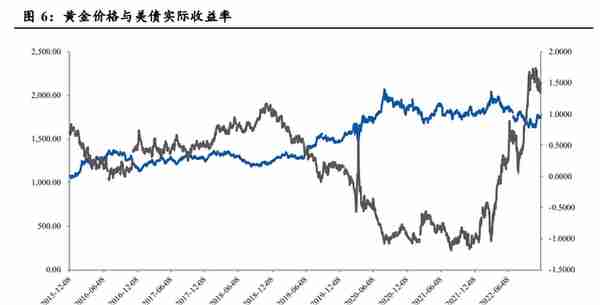

1.3 美债实际收益率见顶,黄金价格已至底部区间

黄金是一种无息保值资产,和美债有着同样的保值避险功能,当世界局势不稳定时, 美债作为一种无风险资产,其收益率可以看作持有黄金的机会成本,当美债实际收益率上升时,黄金的持有成本随之升高,导致资金从黄金向美债流动,引起金价下跌;反之, 美债实际收益率的下降会带来金价上涨。

10 年期美债实际收益率也就是 TIPS 收益率,TIPS 全称为通胀保值国债(Treasury Inflation-Protected Securities),是一种用来规避通货膨胀风险的债券,由美国财政部发行, 其票面利率固定不变,本金跟随通货膨胀调整,每半年付息一次并且每年调整一次本金 额,这种债券的收益率是一种通货膨胀调整的收益率也可以认为是实际利率,这类债券 的收益率和 10 年期国债名义收益率都是金融市场交易出来的。 10 年期美债名义收益率与 10 年期美债实际收益率的差值可以认为是一种通胀预期, 即市场预期的未来一段时间内的通胀平均水平。二者走势本质上都是基本面因素的结果, 其中经济表现、货币政策、风险偏好等因素对二者的影响方向相同,而通胀预期对二者的 影响方向相反。当通胀预期发生明显变化时,市场会对 TIPS 和美债进行反向交易,直至 二者利差与市场通胀预期相匹配。短期来看,美债实际收益率=美债名义收益率-通胀指 数,在美债名义利率继续上升和通胀指数有所缓和的背景下,美债短期实际利率可能小 幅反弹,使得黄金价格短期继续承压。但从长期来看,美联储长期把通胀目标控制在 2% 左右,即使目前美国通胀程度已经达到 40 年来的最高点,但通过 10 年期美债实际收益 率与 10 年期美债名义收益率测算出来的隐藏其中的通胀预期依然在目标区间波动,即中 长期通胀预期控制在 2%左右,这意味着 10 年期美债实际收益率与 10 年期美债名义收益 率基本上同方向变动。

美元作为一种全球货币,其利息支付能力需维持在相对均衡的水平,当美国杠杆率 低时,美国理论加息上限偏高;当美国杠杆率高时,美国理论加息上限将降低。根据历史 数据,10 年期美债收益率与美国杠杆率的乘积均值在 2.98%左右,并与 1984 年 6 月达到历史最高值 5.77%,当前美国政府杠杆率为 117.90,按照乘积最大值计算的 10 年期美债 收益率最大值在 4.89%,2022 年以来,10 年期美债收益率最高值攀升至 4.34%附近,后 续继续向上攀升空间有限,这也就意味着 10 年期美债实际收益率已达顶部区间,继续上 涨空间不大。

1.4 美国通胀指数处于较高水平

2021 年以来,受全球新冠疫情,地缘冲突扰动,全球供应链受到较大影响,能源短 缺等因素使经济发展受到阻碍,叠加全球性的货币宽松,全球主要经济体美国及欧洲通 胀水平已处于较高水平。在经济高速增长时期,高增长和低通胀的双重影响下,黄金的避 险和保值需求会叠加减弱,反之,在经济发展停滞和通胀水平居高不下的双重影响下,黄 金的避险和保值需求会叠加增强,推动黄金价格上涨。 根据财信证券研究发展中心策略组的观点,2022 年 8 月-2022 年 9 月开始,住房市 场取代能源成为美国核心 CPI 的最主要贡献项目,住房(租金)走高带动美国 8-9 月 CPI 超预期,美国核心 CPI 也创下近 40 年以来高点。考虑到美国 CPI 住宅分项同比滞后于美 国房价指数一年左右,美国房价指数预计于 2022 年 4 月开始震荡回落,美国 CPI 住宅分 项同比将实质性回落。鉴于住房项目合计占核心 CPI 比值的 40.65%,因此 2023 年第二 季度起美国核心 CPI 也将实质性回落。美国 CPI 当月同比与美国滞后 16 个月-18 个月的 流通中货币同比增速高度相关,2021 年 2 月美国流通中货币已经触顶(同比+16.88%), 以滞后 16-18 个月时间计算,预计美国 CPI 同比增速将在 2022 年 6 月-2022 年 8 月初步 触顶回落。在通胀具备粘性的情况下,预计 2023 年美国整体通胀水平会稍有回落但仍处 于较高水平。

2 赤峰黄金

赤峰黄金全称为赤峰吉隆黄金矿业股份有限公司,2012 年借壳东方兄 弟挂牌上交所,是一家主营黄金、有色金属采选及资源综合回收利用业务的公司,公司的 主要产品为黄金、电解铜等贵金属、有色金属。公司坚持“以金为主''的发展战略,坚定 不移地发展黄金矿业主业,通过内生增长和外延并购,黄金资源量和矿产金产量连年大幅 增长,目前公司为全国重点黄金企业集团之一,多次获得中国黄金协会授予的“中国黄金 经济效益十佳企业''称号。

2.1 公司管理层专业背景强,管理经验丰富

公司第一大股东和实际控制人为李金阳女士,持股比例 11.19%,第二大股东为董事 长王建华先生,持股比例 5.90%。王建华先生曾任山东省丝绸进出口公司总经理、党委书 记,山东黄金集团有限公司董事长、党委书记等职,2013 年 2 月退休;2013 年 6 月至 2016 年 12 月,任紫金矿业集团股份有限公司董事、总裁;2017 年 4 月至 2018 年 5 月任 云南白药控股有限公司董事长;2018 年 9 月至 2019 年 12 月,任赤峰黄金董事;2019 年 12 月至今,任赤峰黄金董事长。

2022 年上半年,公司顺利完成董事会、监事会换届选举,董事会成员结构进一步优 化,新提名三位专家级的独立董事,其中两位院士、一位高级教授,涵盖地质、采矿、选 冶专业,为董事会注入了强大的专业力量,为进一步提升公司决策水平提供了强大支持。 公司坚定推进共生共长文化,建立员工与公司休戚与共、利害相关的企业组织,倡导 所有者、经营者、劳动者“三位一体'',推动三种角色突破界限、全面开放。2022 年上半年,公司推出第二期股份回购方案,拟使用自有资金 3.00 亿元-6.00 亿元,回购不超过 41,597,700 股股份用于员工持股计划或股权激励。持续实施员工持股、股权激励将成为公 司的常态化举措,形成员工与公司发展深度绑定、共生共长的长效机制,进一步提升治理 水平,保障公司高质量可持续发展。

2.2 公司注重长期发展,盈利能力稳定

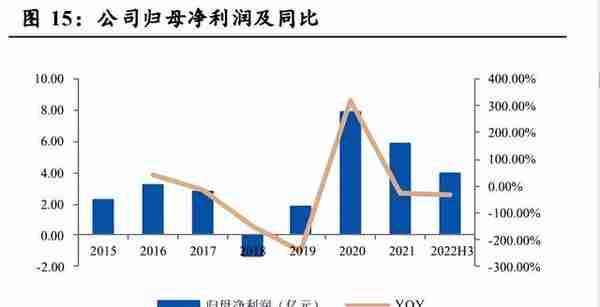

2022 年上半年公司生产矿产金 9783.99 公斤,较上年同期增长 60.59%,生产电解铜 0.52 万吨,较上年同期增长 52.91%,实现营业收入 44.76 亿元,比上年同期增长 67.74% 归属于上市公司股东的净利润 3.96 亿元,较上年同期减少 28.10%;黄金单位销售成本较 上年同期下降 3.63%,较 2021 年度下降 3.25%。2022 年公司合并金星资源,黄金产销量 较上年同期增长较大,营业收入增长较高,同时报表合并导致公司财务费用、管理费用增 加,部分抵减了黄金产销量增长所带来的毛利增加,加之老挝万象矿业业务转变,作为本 期盈利贡献主体的海外子公司所得税费用较高导致三季度归母净利润较去年同期有所下 降。经过 2021 年的业务整合以后,公司主要的黄金业务毛利开始回升,随着老挝万象矿 业改造逐步完成,预计黄金业务的毛利将逐步回升至较高水平。

2.3 公司聚焦黄金业务

公司主要通过下属子公司开展黄金、有色金属采选业务。境内全资子公司吉隆矿业、 华泰矿业、五龙矿业从事黄金采选业务;全资子公司瀚丰矿业从事锌、铅、铜、钥采选业 务;位于老挝的控股子公司万象矿业主要从事金、铜矿开采和冶炼业务;位于加纳的控股 子公司金星瓦萨主要从事黄金采选业务。此外,公司控股子公司广源科技属资源综合回 收利用行业,从事废弃电器电子产品处理业务。

公司坚持“以金为主''的发展战略,坚定不移地发展黄金矿业主业,通过内生增长和 外延并购,黄金资源量和矿产金产量连年大幅增长,2022 年 H1,公司生产矿产金 6,436.73 公斤,较上年同期增长 64.95%,黄金业务实现营业收入 25.22 亿元,同比增长 78.56%, 毛利率 41.52%,同比增加 4.24%。2019 年至 2021 年,公司黄金产量分别为 2.07 吨、4.59 吨、8.10 吨,实现连年大幅增长,黄金业务收入在公司总收入中所占比重近年来稳步上 升。

2.4 积极布局海外矿山

2.4.1 并购老挝 Sepon 铜金矿

2018 年 11 月,公司完成了对 MMG Laos 的并购,MMG Laos 持有万象矿业 90%股 权。万象矿业拥有 Sepon 铜金矿的运营权,2020 年,万象矿业重启金矿生产,主要业务 也由铜转向黄金,目前万象矿业针对金矿选冶回收率进行持续攻关,在配矿、高压氧化、 浮选、浸出等环节不断完善工艺流程,通过炭解析、再生流程调试优化、工业水质提升、 药剂替代以降低 CIL 流程氯离子影响等具体措施,金选矿综合回收率大幅提高,由 2021 年的 50%左右提升至目前的 70%左右;下半年随着闪速浮选、热浸项目及浮选尾矿炭浸 项目逐步完成、优化,选矿回收率有望进一步提高。 2022 年上半年,万象矿业在南部矿区东西两块花岗岩分布区共计约 50 平方公里范 围内持续开展稀土资源普查工作,初步勘探表明该区域矿体赋存于花岗岩风化壳中,矿 床成因类型属风化壳离子吸附型稀土矿床,离子相稀土氧化物配分显示其配分类型属较 为稀缺的中重型稀土,目前正在加紧编制相应的资源储量报告。下一步将继续展开 50 平 方公里花岗岩范围内的稀土探矿工作,未来或成为公司新的增长点。

2.4.2 并购金星资源,取得 Wassa 金矿

2021 年 10 月,公司通过全资子公司赤金香港,收购了金星资源 62%股权,2022 年 1 月,公司联合中非产能发展基金共同并购金星资源 100%股权顺利完成交割。金星资源 的核心资产是加纳 Wassa 金矿,完成交割后,公司为金星瓦萨制定了新的发展目标,2022 年度预算黄金产量由原定的 4.9 吨提升至 5.6 吨,其中交割后本年度 11 个月黄金产量目 标 5.2 吨。以金星瓦萨资源条件为基础,公司制定了“日选矿石 1 万吨,年产黄金 1 万公 斤''的“双万计划'',力争三至五年内将金星瓦萨打造成年产不低于 10 吨的大型黄金矿山。

3 中金黄金

3.1 央企背景,股权结构稳定

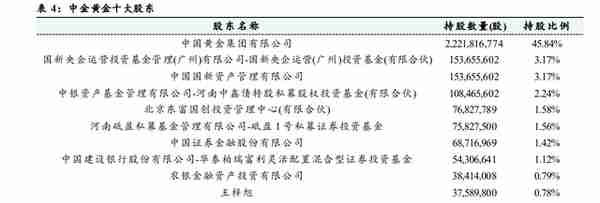

中金黄金股份有限公司成立于 2000 年 6 月 23 日,由中国黄金集团有限公司的前身 中国黄金总公司作为主发起人,联合中信国安黄金有限责任公司、河南豫光金铅集团有 限责任公司、西藏自治区矿业开发总公司、天津天保控股有限公司、山东莱州黄金(集 团)有限责任公司和天津市宝银号贵金属有限公司共同发起的股份有限公司。2003 年 8 月 14 日,公司在全国黄金行业率先上市,被业界誉为“中国黄金第一股”,公司是国内 黄金矿业目前唯一一家央企控股的矿业上市公司,中国黄金协会副会长单位。中国黄金 集团是公司的第一大股东,持股比例 45.84%。

3.2 公司盈利情况基本稳定

2021 年,公司实现营业收入 561.02 亿元,比上年同期增长 16.89%。实现归属于母公 司股东的净利润 16.98 亿元,同比增加 1.43 亿元,增幅 9.21%。2022 年 1-3 季度,公司实现营业收入 400.36 亿元,比上年同期减少 2.43%,归母净利润 17.16 亿元,比上年同期 增长 23.77%。单看三季度,2022 年三季度公司实现营业收入 144.21 亿元,比上年同期减 少 2.02%,归母净利润 5.11 亿元,同比增加 5.29%。

公司牢固树立“过紧日子”思想,通过提升投资决策的科学性、生产效率管理水平、 技术工艺、能源管控能力和费用管控能力,加强全过程成本管控,2022 年 1-3 季度三费 总额 15.52 亿元,比去年同期减少 1.68 亿元,减少比例 9.77%,其中管理费用降低 9.68%, 财务费用降低 13.59%。

3.3 公司业务主要以黄金、铜为主。

中金黄金是一家集黄金采、选、冶、加工综合配套能力的黄金企业,有高纯金、标准 金、电解银、电解铜和硫酸等多种产品,公司的核心产品为黄金,其中黄金系列产品包括金精矿、合质金和标准金等。其他产品主要包括铜、白银和硫酸等。公司生产和加工标准 金占全国产量的 20.1%,是上海黄金交易所最大的黄金现货供应企业。 2021 年,公司全年生产精炼金 84.98 吨,比 2020 年增加 14.58 吨;矿产金 20 吨,比 2020 年减少 1.74 吨;冶炼金 42.25 吨,比 2020 年增加 1.96 吨;矿山铜 8.13 万吨,比 2020 年增加 69.32 吨;电解铜 40.17 万吨,比 2020 年增加 6.48 万吨。

公司主要产品产量较为稳定,根据公司的排产计划,2022 年公司计划生产精炼金 58.61 吨,矿产金 19.51 吨,冶炼金 33.63 吨;生产电解铜 372,814.69 吨,矿山铜 78,029.20 吨;电解银 272,060.89 千克,矿山银 57,534.60 千克;硫酸 150.61 万吨,铁精矿 15.10 万 吨;新增金金属储量 27 吨,铜金属储量 2420 吨。

3.4 公司探矿增储成果显著

公司加大对具备资源潜力矿山深边部探矿力度,探矿增储成果显著。2021 年地质探 矿累计投入资金 2.5 亿元,完成坑探工程 8.3 万米、钻探工程 24.2 万米,新增金金属量 38.8 吨、铜金属量 2,128 吨。公司加大国家矿业政策研究力度,资源拓展持续推进,嵩县 金牛、河南金源、嵩县前河 3 家企业新立探矿权 5 宗,合计新增矿权面积 25.9 平方公里, 其他企业探转采和矿权延续工作有序开展,矿业权管理依法合规再上新台阶。苏尼特金 曦狠抓地质科研不放松,持续推进综合找矿工作,新增金金属量 10.3 吨。截至 2021 年 底,公司保有资源储量金金属量 510.5 吨,铜金属量 237 万吨,矿权面积达到 639 平方公 里。 2022 年 H1,地质探矿累计投入资金 9590 万元,完成坑探工程 3.8 万米、钻探工程 7.2 万米,新增金金属量 10.2 吨、铜金属量 1127 吨。资源拓展持续推进,上半年延续 19 宗矿业权,延续面积达 73.88 平方公里。

4 银泰黄金

4.1 公司概况

银泰黄金股份有限公司的前身可追溯至 1995 年成立的重庆乌江电力股份有限公司, 2013 年完成重组后更名为银泰资源股份有限公司,主营业务转变为银、铅、锌等有色金 属矿石的采选与销售。经过一系列的发行股份购买资产活动,2019 年 9 月,公司名称变 更为银泰黄金股份有限公司,简称“银泰黄金”。公司主要业务为贵金属和有色金属矿采 选及金属贸易。目前,公司拥有 5 个矿山企业,分别为玉龙矿业、黑河银泰、吉林板庙 子、青海大柴旦和华盛金矿。黑河银泰、吉林板庙子、青海大柴旦为金矿矿山,玉龙矿业 为铅锌银多金属矿矿山,上述矿山为在产矿山。华盛金矿为公司 2021 年 9月收购的矿山, 为停产待恢复矿山。除此之外,子公司银泰盛鸿是一家以贵金属和有色金属贸易为主业, 以金融工具为风控手段的综合型贸易服务商,主要为客户提供购销渠道、风险管理、贸易 融资、供应链金融等服务。 公司第一大股东是实际控制人为沈国军先生的中国银泰投资有限公司,持股比例为 14.44%,沈国军先生个人持有银泰黄金 6.49%的股份,沈国军先生通过直接或间接的方 式持有公司股份 20.93%,为银泰黄金的实际控制人。

4.2 公司盈利能力较强

2021 年度公司实现营业收入 90.40 亿元,比上年同期增长 14.35%;实现营业利润 18.64 亿元,比上年同期增长 6.69%;归属于上市公司股东的净利润 12.73 亿元,比上年 同期增长 2.49%,实现了较大增长。2022 年 1-3 季度,公司实现营业收入 64.32 亿元,比 上年同期增长 9.92%,归母净利润 9.30 亿元,比上年同期减少 10.39%。

4.3 公司利润主要来自于有色金属采选业务

公司产品主要有 3 种,涉及金属 4 种。分别为合质金(含银)、铅精粉(含银)和锌 精粉(含银)。黑河银泰、吉林板庙子、青海大柴旦的主要产品均为合质金,其中黑河银 泰为高银合质金,吉林板庙子、青海大柴旦均为低银合质金,在销售时金银均单独计价。 玉龙矿业的主要产品为铅精粉(含银)和锌精粉(含银)。华盛金矿复产后的产品为合质 金。 2022H1,公司实现营业收入 39.94 亿元,比去年同期增加 14.53%,其中有色金属采 选业务收入17.95亿元,在总营业收入中所占比重为44.95%,金属商品贸易业务收入21.96 亿元,占总营业收入的 54,97%,具体产品来看,合质金业务在公司营收中占比最高,为 37.32%,其次为铜贸易和白银贸易,具体比例分别为 21.96%和 21.32%。从毛利率来看, 有色金属采选业务毛利率较高,达到 54.97%,而金属商品贸易的毛利率为 0.41%。

4.4 公司矿山资源丰富

公司旗下贵金属矿山均为大型且品位较高的矿山。其中,黑河银泰东安金矿是国内 品位较高、最易选冶的金矿之一。公司五家矿山子公司共有 15 宗探矿权,探矿权的勘探 范围达 159.63 平方公里。其中,玉龙矿业拥有 6 宗银铅锌矿探矿权证,探矿权的勘探范 围达 42.84 平方公里。玉龙矿业矿区处在大兴安岭有色金属成矿带和华北地块北缘多金 属成矿带,该地带蕴藏着丰富的有色金属资源,具备了产出银、铜、铅、锌、金等有色金 属和贵金属大型矿区的优势条件,是国内外瞩目的大型、特大型乃至世界级有色金属矿 床重点地区,找矿潜力巨大,勘探前景非常广阔。吉林板庙子、青海大柴旦及银泰盛鑫共 有 9 宗金矿探矿权证,探矿权的勘探范围达 116.79 平方公里。青海大柴旦位于青海省滩 间山贵金属有色金属矿重点成矿区,成矿条件优越,在两个采矿权周边有多处物化探异 常,找矿潜力巨大。吉林板庙子自投产以来,持续进行的生产勘探成效显著,保持了良好的探采平衡,保有资源持续稳定,具有良好的可持续经营能力。金英金矿外围探矿权也有 很好的找矿线索,板石沟探矿权已经开始实施钻探工程,并有了工业矿体发现。黑河银泰 东安金矿为少有的高品位、浅埋藏低温热液型金矿,外围及深部也有进一步找矿的可能, 有望逐步扩大矿山产量,延续矿山服务年限。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

上一篇

上一篇