每到退休领取养老金的时候,总有一些人觉得,养老金应当按工龄计算,比如每一年工龄领取100~200元的养老金。

可现实是,我们的养老保险制度是多缴多得、长缴多得的规则模式,贯彻了市场经济的灵魂。

对于全国大多数地区,养老保险缴费基数上下限是在上年度全口径社平工资的60%~300%之间。

参加养老保险,缴纳的养老保险钱数是缴费基数乘以缴费比例。像灵活就业人员参加基本养老保险的缴费比例一般是20%。比如说山东省今年的养老保险缴费基数上下限是3980~19899元。灵活就业人员参保每月缴纳的钱数就是796元到3979.8元。高基数缴费是低基数缴费的5倍。

其实大家都明白,如果高低缴费基数产生的养老金一样的话,谁还会按照高基数缴费呢?

除非是国家的强制性。按照劳动法和社会保险法的规定,职工应当参加基本养老保险和基本医疗保险等社保五险。但是,高基数缴费对于职工没有任何作用的话,职工和用人单位可能会联合起来隐瞒基数,会大大提高行政监督成本。特别是企业职工参保的话,职工本人是按照个人缴费基数的8%扣工资的。如果养老金待遇都一样,高基数缴费反而会让职工的利益受损。

所以,高低基数缴费不同,养老金待遇是不该一样的!

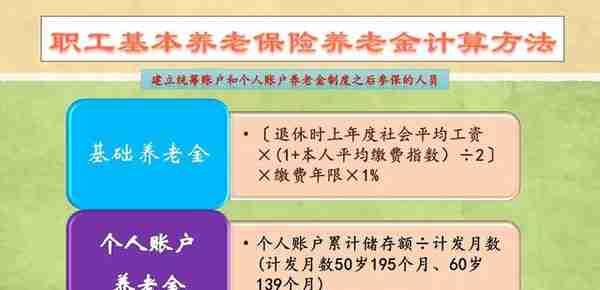

为了维持养老保险制度的公平性,我们在养老金计算公式中煞费苦心。目前的养老金计算公式主要包括基础养老金和个人账户养老金两部分构成。

首先说一下个人账户养老金。按照现行的缴费制度,单位职工本人缴纳基本养老保险费会全部进入个人账户,这一部分钱全部形成个人账户的余额。万一去世没有领取完(甚至没有领取),余额是可以继承的。因此对于单位职工参保肯定是不会亏本的。灵活就业人员是自愿选择缴费基数,需要自己考虑了。

为了提升养老保险制度的吸引力,国家进一步修订完善了养老保险个人账户的记账利率制度。现在的记账利率由人社部统一公布,2016年高达8.31%,近年来一直在6%~8%以上,可比个人投资理财划算的多。

通过现在的个人账户养老金形成规律,如果我们缴费基数差5倍,个人账户养老金就会差5倍。最低基数缴费形成的个人账户养老金只有最高基数缴费形成的1/5。这一部分是完全按照缴费基数高低,即缴费钱数的多少来形成的待遇。比如说按3980元基数缴费一年,接着60岁退休,每月可以领取27.5元的个人账户养老金。但如果是19899元的基数缴费,个人账户养老金能达到137.5元。

第二,基础养老金。基础养老金等于当年的养老金计发基数×(1+本人的平均缴费指数)÷2×缴费年限×1%。

按照这个计算公式来计算,如果是按照60%基数缴费12个月,基础养老金可以领取0.8%的养老金计发基数。如果是按照300%基数缴费,基础养老金可以领取2%的养老金计发基数。

山东省2022年的养老金计发基数达到了7182.5元,因此60%基数缴费产生的基础养老金是57.46元。300%基数缴费产生的基础养老金是143.65元。两者待遇之比只有2.5倍。

所以说,最高基数缴费和最低基数缴费产生的养老金待遇真的令人意想不到,既不是人人相等的养老金,也不是严格上的按缴费确定的养老金。这样既保障了高基数参保的积极性,也缩小了养老金水平差距,更加科学。

上一篇

上一篇