21世纪经济报道记者 朱英子 北京报道信托行业正在迎来新旧动能转换的关键时间窗口。

3月22日,信托业协会披露的《2021年度中国信托业发展评析》显示,截至2021年末,全行业信托资产规模余额20.55万亿元,比上年末20.49万亿元增加600亿元,同比增长0.29%,这是信托业自2018年步入下行期以来的首年度止跌回升。

与此同时,信托的业务发展结构调整显著。

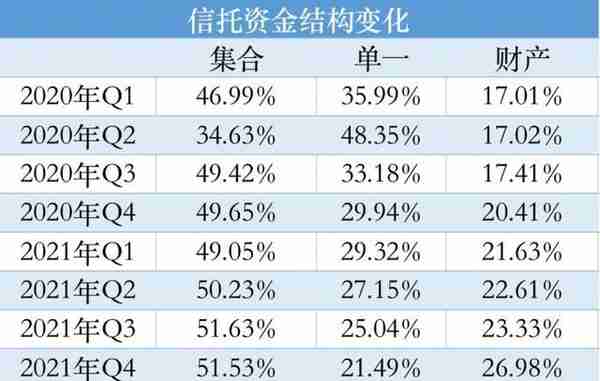

从信托财产来源来看,单一资金信托规模和占比大幅下降,集合资金信托规模和占比稳定提升,而管理财产信托规模和占比首次超过了单一资金信托跃居第二,成为本轮调整以来稳定信托业发展的新生力量。

从信托功能方面看,主动管理信托中的融资类信托加速下降,投资类信托则持续上升,事务管理类信托中的通道信托加速下降,而服务信托则快速上升。其中,投资类信托规模增至8.50万亿元,同比增加了2.06万亿,增幅高达31.92%,已成为主动管理信托最主要的产品形式。

从信托投向来看,资金信托投向证券市场的占比自2020年开始大幅提升,2020年底占比为13.87%,到2021年底占比更是达到了22.37%,在所有投向中的名次也从2020年的第五跃至第二,成为仅次于工商企业的投向。

中国信托业协会专家理事周小明认为,2021年度或将成为信托业本轮调整的一个转折起承时点,从而成为又一个对信托业具有历史意义的关键时间窗口。

新发展动能日益增强

周小明指出,经过2018-2021四年间调整,信托业务的功能和结构已经发生了深刻变化,旧的发展动能日益衰减,新的发展动能日益增强,主要体现为本轮调整的两个主旋律内在结构富有成效的此消彼长上。

一是通道信托和非通道信托此消彼长。

四年间单一资金信托规模下降了63.20%,占比下降了24.24个百分点,到2021年底,规模仅剩4.42万亿,占比仅为21.49%,规模和占比在信托资产中均已从2017年位居第一成功降至居于末尾。

此外,非通道信托业务中的主动管理信托四年间持续增长,规模总计增长了14.00%,占比总计提升了18.42个百分点,到2021年底规模已达12.08万亿,占比已达58.80%。

虽然信托业协会发布的数据并没有对事务管理类信托作通道信托和服务信托之分,但可通过对比发现,近年来,单一资金信托大幅下滑,但事务管理类信托并没有出现同等幅度的大幅下滑而表现为相对平稳的下滑态势,应该说与服务信托的快速崛起不无关系。

“主动管理信托已经替代通道信托成为信托业新发展阶段的主导业务。”周小明分析称,此外,非通道信托业务中的服务信托自2020年以来也得到快速增长,目前已经成为信托业转型发展强劲的新生力量。

二是融资类信托和投资类信托此消彼长。

融资类信托自2020年开始大幅降低,两年间规模总计压降了38.60%,占比总计回落了9.57个百分点,2021年底融资类信托规模已降至3.58万亿,占比已降至17.43%,已不再是主动管理信托中的主导产品。

同时,投资类信托自2018年以来一直持续增长,四年间规模总计增长37.80%,占比总计提升了17.87个百分点,2021年底投资类信托规模已增至8.50万亿元,占比已增至41.38%,已经成为主动管理信托中的主导产品。

“由此,我们可以得出一个基本判断,经过四年的调整,信托业新旧发展动能的转换已经达到了一个相对均衡的临界点,即新业务的增长规模已经可以兜住旧业务的压降规模,而且新业务的增速已经呈现出高于旧业务降速的趋势。”周小明分析称,2021年度信托资产规模的止跌回升、经营业绩的企稳回升在很大程度上也印证了这个临界点已经显现,它意味着信托业本轮调整或将已经见底,从而成为信托业新发展阶段的一个起始点。

两大新业务规模强势崛起

值得关注的是,服务信托快速增长的另一反映点在于管理财产信托规模的增长。

在信托业协会这个统计口径下,管理财产信托是与资金信托对应的信托类型,指以资金以外的财产(包括资金以外的动产、不动产以及财产权利)设立的信托统称为财产信托。

此前,百瑞信托博士后科研工作站研究员陈进在接受媒体采访时指出,从法律视角看,委托人合法拥有的房屋等不动产,字画、珠宝等动产,以及股权、债权、知识产权等财产权利都可以设立财产信托。

“财产信托可以对委托人拥有的股权、房产以及收藏品等以信托方式管理,实现财产保护、传承等多重目的。”陈进提到,对于财产信托的委托人来说,财产信托表明信托已从理财工具开始向财富管理和传承工具过渡。从国外经验看,财产信托与家族财富管理、慈善信托密切相连。

截至2021年底,管理财产信托规模增至5.54万亿,同比增加了1.36万亿,增幅高达32.53%;占比进一步提升到26.98%,比上年末上升6.56个百分点,规模与占比增幅均为近年来最大。

与2017年4.34万亿规模和16.53%占比相比,管理财产信托四年间规模总计增长了27.77%,占比总计提升了10.45个百分点。到2021年底,无论是规模还是占比在三大信托来源中更是首次超过了单一资金信托而位居第二,成为本轮调整以来稳定信托业发展的新生力量。

另一方面,投资类信托的持续增长也可从信托资金投向变化反映出来。

受资本市场发展、资管产品非标转标、投资者需求多元化等因素影响,资金信托投向证券市场的占比自2020年开始大幅提升,2020年底占比为13.87%,同比提升了2.95个百分点,2021年底占比更是达到了22.37%,同比大幅上升了8.50个百分点,在所有投向中的名次也从2020年的第五跃至第二,成为仅次于工商企业的投向。

从全行业的经营业绩来看,2021年全行业实现经营收入1207.98亿元,相比上年末1228.05亿元略降1.63%,相对平稳。其中,信托业务收入868.74亿元,同比增长0.49%,占比为71.92%。

同期,行业利润总额601.67亿元,同比增长了3.17%,实现了企稳回升,同时实现人均利润199.22万元,同比增长了1.43%。

从固有资产规模来看,2021年底,全行业固有资产8752.96亿元,同比增长6.12%,相比2017年四年间总计增长了33.04%;所有者权益7033.19亿元,同比增长4.80%,相比2017年四年间总计增长了33.95%;实收资本3256.28亿元,同比增长3.81%,相比2017年四年间总计增长了34.69%;信托赔偿准备金346.28亿元,同比增长7.69%,相比2017年四年间更是增长了56.60%。

更多内容请下载21财经APP

上一篇

上一篇