人生病了,就得吃药,这是常识!

中国是世界上人口基数最大的国家,"看病难、看病贵"是众多中国医疗问题中的突出难题。

目前药品大范围分为中药,中成药,西药等,不过还有一种药叫做创新药!创新药,也称为原研药,是一个相对于仿制药的概念,是指从机理开始源头研发,具有自主知识产权,具备完整充分的安全性有效性数据作为上市依据,首次获准上市的药物。

在发达医药市场,仿制药用量占全部药品用量的80%,销售收入只占20%,而创新药虽然只占用量的20%,但收入却占80%。而在中国目前仿制药无论从用量还是销售收入上来讲,都占大头。

根据医药魔方数据显示,2022年中国创新药一级市场融资额为393亿元,同比下降36%。官方数据显示,2022年,国家全年批准上市药品1279个,其中创新药18个。国家局批准2500个首次注册的医疗器械产品,其中创新医疗器械55个。五年来,共有106个创新药、192个创新医疗器械上市。

虽然创新药赛道研发长周期、重资金、不确定性强,但依然获得众多资本青睐!

今天说的这家公司韬略生物就是一家创新药企。近日,韬略生物更新上市申请审核动态。慧炬财经注意到,韬略生物遭遇两轮审核问询。在二轮问询中,韬略生物连遭上交所5连问,涉及在研管线、关于市场空间大、老股东低价入股、实控人夏晓阳顾问费等问题,上交所要求说明2021年5月之前付给实控人夏晓阳顾问费所涉税收、外汇等的合法合规性。

值得注意的是,早在2022年6月,韬略生物IPO申请便获得了上交所的受理,但韬略生物却至今未能获得上会受审的机会。

慧炬财经注意到,今年以来,生物医药公司上市节奏明显放缓,康乐卫士3月15日在北交所上市,成为今年首家在A股上市的生物科技企业。

此外多家企业被否或者暂缓审议,3月8日,轩竹生物首发暂缓审议。而在2022年年末,珈创生物、弈柯莱等企业先后主动撤回申请而终止IPO。

韬略生物底色究竟如何呢? 招股书显示,韬略生物是一家专注于抗肿瘤小分子靶向创新药研发的面向全球市场的生物医药企业,公司的主营业务为创新药的研发。

韬略生物实控人是一对北大夫妻,夫妻二人为北京大学理学院师兄妹,毕业后分别赴美留学,同时就读于美国埃默里大学,1998年,二人又一同去了美国安进公司,2007年,张大为离职创业,2013年夏晓阳来到韬略生物至今担任公司董事长。

韬略生物目前已开发出具有独特差异化竞争优势的8款处于临床试验阶段的创新药产品。其中,2款产品已获中国CDE和/或美国FDA批准针对4项不同的适应症开展关键性临床试验,每项适应症可以通过开展II期单臂关键性临床试验直接单独申请附条件上市,1款产品获得国家"重大新药创制"科技重大专项支持。

此外,还拥有5款处于I期临床试验阶段的在研产品、2款处于临床前阶段的在研产品。

实控人夫妻均为美国籍

薪酬相差10.9倍

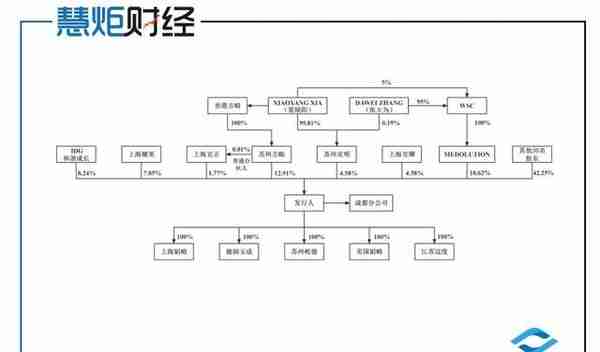

招股书显示,韬略生物不存在控股股东,张大为夏晓阳为夫妻关系,美国籍,通过苏州方略、MEDOLUTION、苏州克明、上海克正合计控制公司37.88%的股份,为公司实际控制人。

慧炬财经注意到,2021年,15名董监高在公司领薪,其中董事长夏晓阳薪酬为266.14万元,总经理张大为薪酬仅为24.39万元,夫妻二人薪酬相差10.9倍,为何相差这么多,招股书中并没有予以解释。

曾向实控人夏晓阳额外支付顾问费

上交所追问合法合规性

慧炬财经注意到,夏晓阳在境外向韬略生物及其子公司提供药物研发相关服务,公司及其子公司相应承担的夏晓阳顾问服务费用(通过AspediaLLC代收)金额分别为246.27万元、260.14万元及136.84万元。

为什么要向夏晓阳额外支付顾问服务费?合理性为何?相关事项是否在公司章程(或协议)约定或股东会、董事会通过,在二轮问询中,上交所发出灵魂拷问。同时,上交所要求说明2021年5月之前付给夏晓阳顾问费所涉税收、外汇等的合法合规性,是否存在被处罚的风险。

对这一情况,韬略生物给出的解释是,由于境内用人单位聘用外籍人士需要为外籍人士办理工作签证及工作许可证后方可与其签订正式的劳动合同并支付薪酬及缴纳社会保险。夏晓阳未在中国境内长期生活及工作,未申请及办理过相关工作签证及工作许可,无法与夏晓阳建立正式的劳动关系并据此向其支付薪酬。

夏晓阳长期在美国工作生活,仅于2019年12月30日至2020年1月8日期间回国探亲。夏晓阳作为实际控制人、董事长及核心技术人员,持续在美国向发行人及其境内子公司提供药物研发相关服务。因发行人未与其建立正式的劳动关系而无法向其支付工资薪金,为向夏晓阳提供合理报酬,发行人及江苏迈度通过AspediaLLC(由实际控制人控制的境外主体)向夏晓阳支付顾问服务费。

董秘曾是招商局副局长

申报前辞职

翻阅招股书,慧炬财经发现,副总经理、董秘胡晔曾任泰州医药高新技术产业园管委会海外招商局副局长。简历显示,胡晔,1981年生,2007年6月至2021年2月担任泰州医药高新技术产业园管委会海外招商局副局长;2021年3月至今担任公司副总经理,2021年9月至今担任公司董事会秘书,2021年10月至今担任公司董事。胡晔通过上海克卿持有公司0.8840%的股份,2021年薪酬为57.71万元。

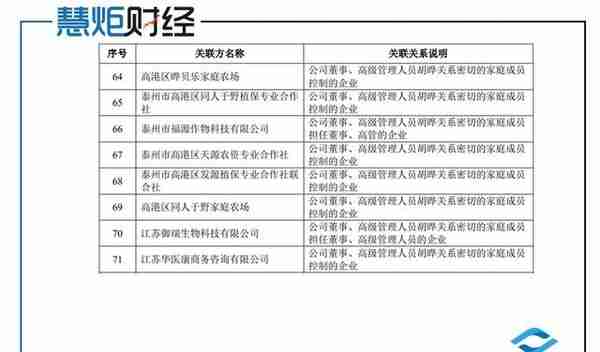

慧炬财经进一步发现,胡晔家族控制多家企业,涉及生物科技、商务咨询、家庭农场、专业合作社等多个领域。

0营收 三年累亏1.31亿元

研发和股份支付是亏损主因

业绩方面,2019-2021年,韬略生物营业收入为0,同期净利润分别为-1660.24万元、-2594.04万元、-8841.59万元,三年亏损1.31亿元。

就尚未盈利且存在累计未弥补亏损,韬略生物归因为仍处于产品研发阶段、研发支出较大,且因股权激励计提的股份支付金额较大。2021年,公司实施了股权激励,确认的股份支付费用为4,078.11万元。截至2021年12月31日,公司累计未弥补亏损的余额为13,296.24万元,2021年以来的累计未弥补亏损主要为持续研发和确认股份支付所形成的亏损。

韬略生物表示,为进一步建立、健全公司的激励机制,公司设立了员工持股平台,并进行了股权激励。尽管股权激励有助于稳定人员结构以及留住核心人才,但可能导致股份支付金额较大,从而对当期及未来财务情况造成不利影响。未来公司产品上市销售产生利润后,已有或未来新增对员工的股权激励有可能导致公司股份支付金额持续较大,存在对公司经营业绩产生重大不利影响,甚至触发终止上市标准的风险。

经营现金流处于持续"失血"

累计已超负1.17亿元

慧炬财经发现,韬略生物营运资金不足,经营活动现金流处于持续"失血"状态。2019年、2020年及2021年,公司经营活动所产生的现金流量净额分别为-1,933.30万元、-3,393.14万元、-6,390.10万元,处于现金净流出状态,经营活动现金流净额连负3年,累计已超负1.17亿元,同期间净现比分别为1.16、1.31、0.72,其中2021年净现比低于1。一般来说,经营活动产生的现金流量净额与净利润的比值大于1,说明企业能通过经营赚到现金,且上述比值越大,企业的盈利质量越好,反之则越差。

对于企业来讲,经营活动现金净流量是衡量公司经营活动现金收入和支付的指标。经营活动现金净流量为负数,意味着公司经营状况不佳,说明公司经营活动所产生的现金流量不足以支付经营活动所涉及的现金支出。一个公司如果长期处于经营活动现金净流量为负的状态,将对公司资金链产生严重影响,严重影响公司生存和发展。

韬略生物表示,在研药品产生销售收入之前,公司需要完成临床开发、监管审批、市场推广等经营活动。自成立以来,公司的业务运营已耗费大量现金。公司将在发现新产品、推动在研药品的临床开发及商业化等诸多方面继续投入大量资金,需要通过其他融资渠道进一步取得资金。

现金流缺口持续扩大,如此状态,韬略生物将如何上市?

老股东蒋群一低价入股

被拷问是否存在利益输送

慧炬财经发现,老股东蒋群一曾以低于股份公允价值的价格入股。招股书显示,2016年6月,蒋群一等四方投资人以5元/每1元韬略有限注册资本与韬略有限原股东鸿运华宁签署股权转让协议,约定以合计人民币3,000万元的对价受让韬略有限当时合计24.69%的股权(对应韬略有限人民币600万元注册资本);其中,蒋群一出资人民币1,000万元,相应获得当时韬略有限8.2305%的股权。

到了2018年11月,蒋群一因个人资金需求将其持有的韬略有限全部股权转让给IDG和谐成长。2021年1月,蒋群一以2018年退出时的同等价格(即13.51元/每1元韬略有限注册资本)通过认购上海克正合伙企业份额的方式再次投资。

对此,上交所要求说明蒋群一2021年入股价格是否存在利益输送或其他利益安排。

公司解释为,主要考虑蒋群一作为早期股东于韬略有限初创阶段给予的资金支持及各方良好的信任基础。同时,蒋群一接受作为韬略有限间接股东,放弃作为公司直接股东的权利义务,其本人也不享有任何同期投资韬略有限的其他股东所享有的特殊权利(如回购权、反稀释权、清算优先权等),同意受制于与实际控制人一致的锁定期限制。

同月低价股权转让后高价增资

上交所质问是否合理

翻阅招股书,慧炬财经发现,韬略生物2020年9月、2021年2月两次股权变动股价差异较大。

2020年9月,韬略有限原投资人股东上海檀贝歌、烟台建信退出,将其所持有股权转让至新增外部投资人股东齐兵、嘉兴言欣。上海檀贝歌将其持有的韬略有限人民币200万元注册资本对应的公司股权作价人民币3,773.8095万元转让至齐兵;烟台建信将其持有的韬略有限人民币252万元注册资本对应的公司股权作价人民币4,755万元转让至嘉兴言欣。交易价格为18.87元/每1元注册资本。

五个月后,也就是2021年2月,苏州方略将其持有的韬略有限人民币167.34万元注册资本对应的公司股权以人民币5,000万元的价格转让给上海喜车;苏州方略将其持有的韬略有限人民币33.47万元注册资本对应的公司股权以人民币1,000万元的价格转让给汇仁大健康。交易价格为29.88元/每1元注册资本。

也就是说,仅仅间隔五个月,这两次股权转让价格相差了11 .01元/每 1 元注册资本。

另外,慧炬财经发现,在同期的2021年2月,韬略生物C轮融资,未来资产、国新科创等C轮投资人向韬略有限合计投资人民币55,780万元,以合计取得韬略有限新增的1,773.55万元注册资本。交易价格为31.45元/每1元注册资本。

慧炬财经注意到,C轮投资人上海喜车、汇仁大健康以受让苏州方略持有的韬略有限股权的方式投资入股,入股价格显著低于同期增资价格。

同一个月,韬略生物股权转让与增资价格差异大。同为引进外部投资者,股权转让价就低,增资价格就高,定价具体依据是什么?是否合理?

就两次股权变动中股价差异较大,上交所要求说明原因及合理性。公司解释称,考虑到增资和股权转让的交易主体、交易对手不同,且股权转让款项未投入发行人,并不对发行人的生产经营提供资金支持,股权转让价格低于同期增资价格具有合理性。

让渡主要产品国内市场权益给曾经大股东

招股书显示,韬略生物全资子公司江苏迈度将其申请苏特替尼专利的国内独占使用权转让给苏中药业,公司享有苏特替尼化合物专利所有权、苏中药业享有苏特替尼化合物专利在国内的独占使用权,而苏中药业曾为公司大股东。

公开信息显示,江苏迈度由MEDOLUTION、苏中药业等于2009年12月设立。江苏迈度设立时注册资本为3,000万元,其中苏中药业持有江苏迈度250万元注册资本、持股比例为8.33%。苏中药业因看好江苏迈度业务前景决定参与出资设立江苏迈度,苏中药业入股江苏迈度的价格为1元/每1元江苏迈度注册资本

二轮问询中,上交所要求说明苏中药业入股价格公允性说明让渡主要产品国内市场权益的合理性,是否与苏中药业存在其他利益安排,是否因苏中药业与发行人长期合作并授权取得相关产品国内市场权益而存在潜在专利纠纷的风险,并视情况作风险提示。

2021年第一大供应商曾是关联方

报告期内,韬略生物前五大供应商采购内容均为技术服务,采购占比分别为79.81%、73.67%和41.49%,值得注意的是,前五大供应商中上海临领和至本医疗为公司关联方。

慧炬财经注意到,上海临领、上海曜研、始达医药均为上海有临医药科技有限公司下属子公司并向发行人提供CRO、SMO等服务,均为王俊林实际控制的企业。

需要一提的是,2021年第一大供应商上海临领的实控人为韬略生物曾任董事、现直接持有公司股份1.77%的自然人股东王俊林。报告期内,韬略生物对上海临领的采购金额分别为18.97%、14.83%、8.87%。此外,2021年的第二大供应商至本医疗,其董事蒋国津也曾任韬略生物董事。

公开信息显示,上海临领2016年成立是上海有临医药科技有限公司的全资子公司,上海有临医药科技有限公司实际控制人王俊林合计持有上海临领38.20%股份,自2018年起合作。

2016年,上海临领实际控制人王俊林以财务投资为目的通过苏州镛博代持的方式投资入股韬略有限,并在2017年6月至2021年1月期间担任韬略有限的董事,王俊林持有发行人股权比例为1.77%。

而至本医疗2016年成立,实际控制人王凯合计持有至本医疗24.26%股份,其董事蒋国津也曾任韬略生物董事,自2020年起合作。韬略生物与至本医疗的关联关系源自于IDG和谐成长的财务投资。IDG和谐成长于2016年出资成为至本医疗的股东并委派蒋国津担任至本医疗的外部董事,后于2018年出资成为韬略有限股东并委派蒋国津担任韬略生物的外部董事。

一位业内人士对慧炬财经表示,多个供应商与公司存在关联关系,会让市场对公司的业绩真实性产生质疑。

内容雷同赘述 信披质量不高

值得一提的是,监管层还就韬略生物信息披露质量进行了拷问。上交所认为公司主要产品的概述、临床需求等章节的信息披露内容存在雷同、赘述的情形,产品市场空间分析的信息披露内容与主要产品适应症及目标市场未能有效对应,核心管线苏特替尼中国地区权益已对外授权等事项未清晰、直白的披露,部分管线图存在歧义。

我们都知道,除了创新能力及经营业绩两个重点审核维度外,信息披露质量也是关系企业IPO成败的重点。随着全面注册制实施,监管部门对信息披露质量的要求越来越高。全面注册制下,信息披露是监管的关键环节,对企业披露信息的及时性、准确性、全面性、真实性提出了更高的要求。

是否满足“市场空间大”上市条件被拷问

慧炬财经注意到,在市场空间方面,韬略生物遭遇上交所拷问,韬略生物表示针对主要管线进行了市场空间测算,其中苏特替尼适应症2和适应症3目标患者合计人群在2021年约为3,100人;相关市场渗透率及治疗费用主要参考了奥希替尼及阿法替尼等。

对于市场空间,科创板第五套上市标准这样描述,"预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件"。

慧炬财经注意到,除了对市值要求外,这一上市标准中的重点就是市场空间大和"具备明显的技术优势,这两点均是监管层考核的重中之重。

而此前轩竹生物IPO审议遭到暂缓,彼时上交所就要求说明主要产品预计销售峰值渗透率的主要考虑因素、测算方法,是否符合"市场空间大"的要求,以及发行人在商业化方面的规划及相对其他竞争方的优势。

而在问询中,上交所对“市场空间大”论证尤为关注,要求进一步完善公司主要管线的市场空间测算,是否满足“市场空间大”的上市条件。

对此,韬略生物回复称,苏特替尼、TL118和克耐替尼在中国和美国具有较大的市场规模,且当前缺乏有效的治疗药物,与已获批或在研竞品相比有差异化竞争优势,同类竞争产品较少,临床试验结果亦初步展现安全性和有效性优势,满足"市场空间大"的要求。

对于同样是"0营收"的创新药企轩竹生物被暂缓审议,韬略生物能否从中吸取警示和教训,后续能否成功上市,慧炬财经将持续关注!

上一篇

上一篇