中国香港和中国台湾地区坐拥前两大离岸人民币市场,不管是资金池规模还是交易活跃度中国台湾地区都远落后于中国香港。香港人民币存款增长的驱动力从跨境贸易逐渐向投融资转变。台湾对大陆贸易顺差是中国台湾地区发展离岸人民币市场的先天优势。

从银行资负视角来看,港台共有的资负渠道包括银行间拆借、外汇掉期、离岸存款、离岸债券以及离岸贷款。与中国香港相比,中国台湾当局尚未与人民银行签署货币互换协议,因而并未提供人民币流动性安排,以离岸央票为抵押品的回购市场尚空白。台湾离岸人民币可投资品种较少——(1)对大陆发行人“严监管”压制宝岛债发行意愿,(2)离岸存单无人问津,(3)离岸央票尚未问世,(4)与境内金融市场的互联互通机制未能打通。

中国香港地区离岸人民币账户的开立审核较严,但资金划转更自由。与中国台湾DBU账户相比,香港居民与非居民、个人与企业已实现人民币资金的自由划转,且个人人民币兑换不受限制。中国台湾地区还设立了纯离岸账户OBU(类似大陆OSA账户),遵循资金“外来外用”原则,不得办理人民币与新台币间的汇兑,且与DBU账户间的人民币划转多有限制。

中国香港地区和中国台湾地区坐拥前两大离岸人民币市场。与中国香港地区相比,中国台湾地区离岸人民币市场发展较为迟滞。本篇将对两大离岸人民币市场的全貌进行梳理及对比,以期更好地探索人民币国际化进程的发展机遇。

一、港台人民币市场对比:资金池和交易量

中国香港地区作为世人瞩目的国际金融中心,拥有离岸最大的人民币资金池及交易量。中国台湾地区的人民币存款规模位列其后,但规模相距悬殊,且交易量明显清淡。具体而言:

从资金池来看,截至2022年6月,中国香港地区人民币存款规模为8150亿元,是中国台湾地区2234亿元人民币存款规模的三倍之多。从时序来看,两地人民币存款规模变动情况不尽相同,背后的影响因素也因地而异。

中国香港方面,人民币存款余额呈现“双峰”结构,峰值均超过1万亿元人民币,2015年和2022年上半年存款总额从峰值回落。按资金性质划分,中国香港地区人民币存款受到跨境贸易结算和跨境投融资两方面影响。跨境贸易结算减少是2015年人民币存款下降的主要原因,而2022年上半年则是因为人民币跨境投融资减少。其中,跨境贸易相关的人民币存款与人民币汇率预期及中国大陆贸易差额息息相关;跨境投融资相关人民币存款与美联储资产负债表扩张/收缩、人民币汇率升贬周期相关度较高。2019年后,跨境人民币投融资行为不再简单受到美联储松紧周期的“被动”影响,开始与外资对人民币资产的“主动”配置有关。2022年面对美联储收水,中美利差收窄使得外资流出人民币债市,中国香港地区人民币存款下降;然而4月之后随着外资开始配置人民币股市,离岸存款规模有所回升。

中国大陆的贸易伙伴中,中国台湾地区是相对大陆呈现双边贸易顺差最大的经济体,这是中国台湾地区发展离岸人民币市场的天然优势。中国台湾地区人民币存款经历了快速成长期、平台期及贸易冲突辐射期三个阶段,整体上与两岸贸易差额的变动高度相关。2013年外汇指定银行开办人民币业务后,中国台湾地区人民币存款规模迅速上升;2014年下半年至2018年期间;人民币存款规模维持在3130亿元附近;此后受中美贸易摩擦影响,人民币存款规模萎缩。投机等市场因素的影响也不可避免。中国台湾地区汇往大陆的人民币总额与人民币汇率预期息息相关,该特征在2015年汇改前后尤为显著。与此同时,中国台湾地区相对较高的离岸人民存款利率也提高了其人民币市场的吸引力。目前中国建设银行、交通银行等中资行在台分行的各期限人民币存款利率普遍高于在港分行。

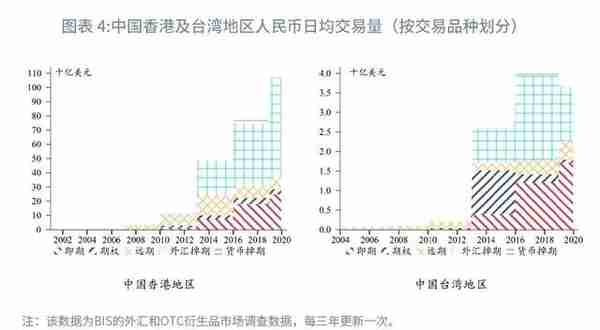

从交易量来看,中国香港地区人民币外汇交易活跃度远超过中国台湾地区。根据BIS的最新数据,2019年中国台湾地区人民币日均场外交易量在各经济体中仅排名第六,为36.5亿美元,而同期中国香港地区的人民币日均交易量高达1076.2亿美元。这一方面源自香港国际金融中心的优势地位,另一方面与中国台湾地区总体的外币汇兑需求不高有关。2019年中国台湾地区日均外汇交易总额(包括新台币兑换外币和外币兑换外币)仅为324.5亿美元。

分交易品种来看,当前中国香港和台湾地区人民币交易均以即期和掉期为主,其中中国香港地区的掉期交易较即期更为活跃。2013年以来,掉期交易在中国香港地区人民币交易中的占比始终保持在50%以上,高于中国台湾地区。中国香港地区人民币掉期的期限包括隔夜到5年不等。掉期市场隐含的离岸人民币利率(CNH Implied Yield)是同业拆借市场报价行报价时的参考利率。除掉期外,2016年以前,远期交易也占据着中国香港地区人民币市场相对较大的市场份额。期权曾一度成为中国台湾地区人民币外汇市场中最活跃的品种。

二、港台人民币市场对比:银行资负视角

我们从中国香港地区和中国台湾地区的银行资产负债角度全面比照两地人民币供求现状。

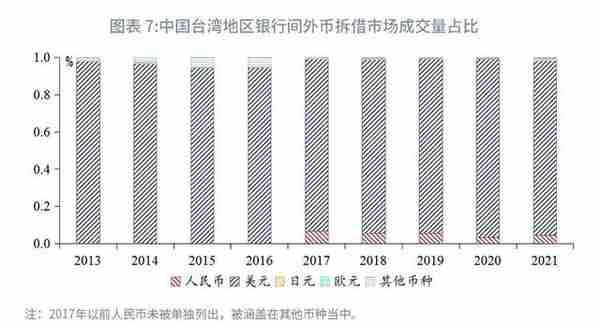

2.1银行负债端官方人民币流动性安排方面,目前人民银行已与中国香港金管局签署了8000亿人民币/9400亿港币的常备货币互换协议,但尚未与中国台湾“中央银行”签署货币互换。这意味着中国香港地区拥有更稳定的人民币来源。基于该项资金,香港金管局为离岸市场“参与人民币业务的认可机构”(即人民币参加行)提供日间流动性便利(T+0,单日100亿元上限)、隔夜流动性便利(T+0,单日100亿元上限)、次日流动性便利(T+1)和1周流动性便利(T+1)。香港金管局还指定了农行、中行(香港)、交行等9家交易商银行作为一级流动性提供行,每家一级流动性提供行可凭人民币回购协议从金管局获取20亿元离岸人民币(总计180亿元上限),从而为其他金融机构提供人民币流动性。货币市场方面,中国香港和台湾地区分别拥有各自的人民币同业拆借市场和同业拆借利率CNH HIBOR以及CNT TAIBOR。两地利率的敲定方式类似,由报价行 [1] 报价利率经处理后得到。利率期限包括隔夜、1W、2W、1M、2M、3M、6M和1Y。港台同业拆借利率是离岸人民币贷款及金融衍生品定价的重要参考指标。CNT TAIBOR与CNH HIBOR走势趋势一致,前者往往略低于后者。从成交量上来看,人民币在中国台湾地区银行间外币拆借市场中占据重要一隅。2016年以来,中国台湾地区同业人民币拆借成交量占外币拆借市场比重稳定在5%左右,高于除美元外的其他币种。中国香港地区还拥有以离岸央票为抵押品的人民币回购市场,这是中国台湾地区所不具备的。2021年1月,中银香港宣布以中国香港地区人民币业务参加行身份,启动人民币央票回购做市机制,按照市场价格为海外投资者提供中国香港地区人民币央票的回购与逆回购服务。可叙做期限为:隔夜、1周、2周、1个月、2个月、3个月,交易交割时间为T+0,T+1或T+2。交易时段为每工作日9:00至17:00(香港时间)。 此外,外汇掉期、人民币存款和离岸人民币债券也是离岸人民币负债的主要来源,掉期和存款在本文第一部分已进行介绍,此处不再赘述,离岸债券在后文进行详述。

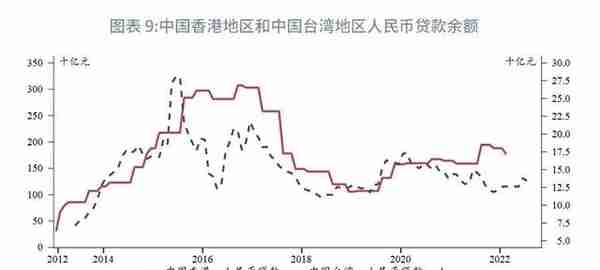

2.2银行资产端港台离岸人民币可配置于离岸人民币贷款、离岸人民币债券、离岸人民币存单(中国台湾地区尚无发行)、离岸央票(仅限中国香港地区)等,还可以通过互联互通通道(中国香港地区特有),即RQFII、股债北向通、理财通、互换通等投资境内市场。离岸人民币贷款方面,截至2022年第一季度,中国香港地区人民币贷款余额为1766亿元,而中国台湾地区人民币贷款规模仅为126亿元。港台人民币贷款余额的变动情况与当地人民币同业拆息存在一定程度的负相关性。因CNH HIBOR与CNT TAIBOR走势相近,所以两地人民币贷款变动表现类似。

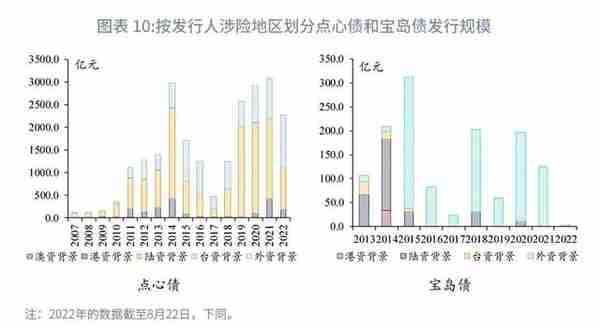

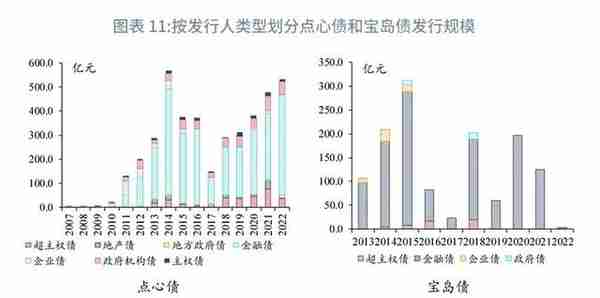

离岸人民币债券方面,中国香港地区的点心债和中国台湾地区的宝岛债是离岸人民币债券的重要组成。截至2022年8月24日,点心债共发行4151档,发行金额累计超2.3万亿元人民币,存量未偿还金额6723亿元人民币;宝岛债共发行195档,发行金额总计1324亿元人民币,流通金额为445亿元人民币。

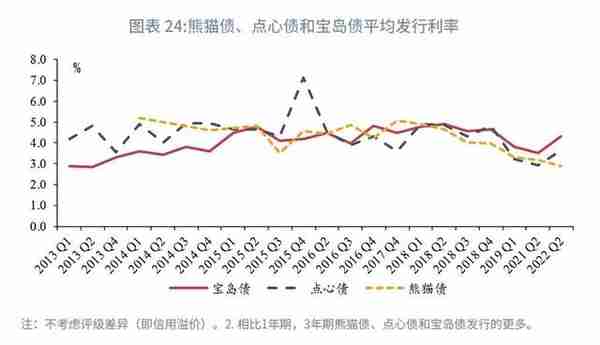

离岸人民币相对境内的融资成本差异是影响点心债和宝岛债发行热情的主要因素。2015年前,CNH HIBOR/CNT TAIBOR利率较同期限SHIBOR利率更低,离岸人民币债券市场蓬勃发展;2016年至2017年间,离岸融资成本飙升,离岸人民币债券发行萎缩;2018年至2021年上半年,境内外人民币利差收敛于0附近震荡,点心债发行规模回升,而宝岛债的发行量则被中美贸易摩擦“砸出深坑”;2021年下半年以来,随着美联储进入紧缩周期,离岸人民币利率高于在岸,宝岛债市场再添阴霾,但点心债发行规模并未收紧。

我们对点心债和宝岛债的各个要素进行对比。发行人方面,按涉险地区划分,点心债的主要发行人为陆资和外资机构;前两年宝岛债的发行人以陆资和港资企业居多,但2015年以来外资发行变成主导。从发行人类别来看,2019年前境内外金融机构是点心债的发行大头,2019年后中国大陆主权债及政策性金融债比重明显上升;已发行宝岛债中以商业银行债为主的金融债占比达到九成以上。

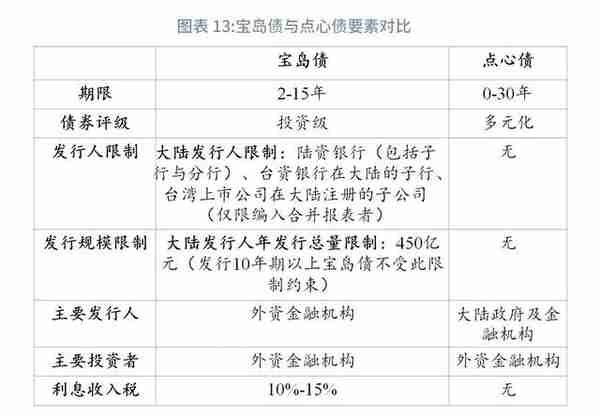

票息方面,以发行规模最大的3年期为例,2016年以前,宝岛债发行利率低于点心债,与CNT TAIBOR相对CNH HIBOR较低一致;2016年后,宝岛债融资成本反超点心债,这可能与点心债中类央行机构发行人占比提高有关。同时,宝岛债的大陆发行人须遵守更多监管规定,例如发行主体限制、发行额度限制等,这降低了大陆发行人的积极性。宝岛债的投资者还需缴纳10%至15%的利息收入所得税(可能被转嫁到宝岛债的发行成本中),而中国香港地区对于人民币债券的利息收入是免税的。

离岸人民币存单方面,中国台湾地区允许人民币存单的发行与交割,但目前此类品种尚“无人问津”。中国香港地区CNH CD自2010年起发行,发行规模的变动与点心债相类似。期限方面以3个月、6个月、1年期为主,其中1年期的发行量占据“半壁江山”。以1年期为例,CNH CD的平均发行利率往往低于境内NCD利率,但今年存在明显溢价。

离岸央票方面,2018年11月起,人民银行在中国香港地区建立离岸人民币央票常态化发行机制,滚动发行3个月、6个月、1年期人民币央票共800亿元。2021年1月,以中银香港作为做市商,建立起以离岸央票为抵押品的人民币回购市场。中国香港地区人民币央票为海外投资者提供了高信用等级人民币可投资品的同时,形成了可供市场参考的离岸人民币债券收益率曲线,更重要的是还可在需要时起到回收货币市场流动性、打压人民币投机空头从而稳定汇率预期的作用。中国台湾地区尚未建立此机制。互联互通方面,根据外管局2020年5月底披露的数据(此后QFII/RQFII额度取消),中国香港地区拥有99家RQFII机构,累计批准额度为3651.57亿元人民币,中国台湾地区并无机构被纳入RQFII。此外,中国香港地区与境内股债市场搭建了常态化互联互通机制,包括沪深港通、债券通、理财通、互换通等。自机制运行以来,债券通北向通的交易量不断攀升,2022年7月录得6914亿元。陆股通单日交易净额扩大至+/-200亿元左右,除股票外ETF也被纳入可投资标的。

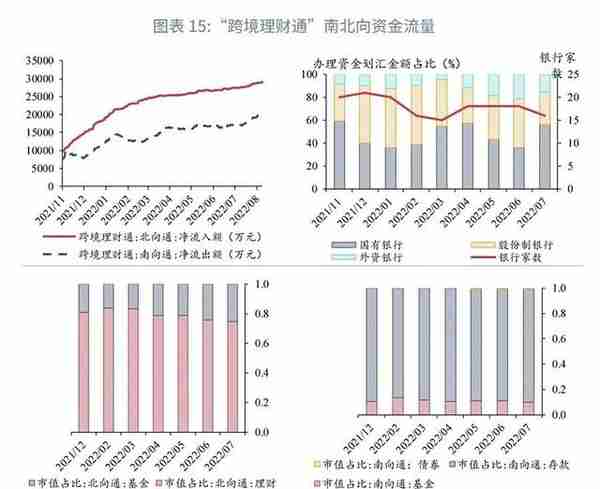

自2021年10月启动至2022年7月末,“跨境理财通”北向通和南向通净流入量分别为2.78亿元、1.76亿元,占总额度的0.19%和0.12%。大湾区内地九市中,深圳、广州、珠海三市合计的“跨境理财通”业务汇划金额占比高于70%。各试点银行中,截止2022年7月末,国有银行、股份制银行、外资银行办理“跨境理财通”资金汇划的占比分别为49.93%、38.99%、11.08%。分品种来看,理财产品是北向通下最受港澳投资者青睐的产品;而存款则是内地投资者南下的主要投资方向。

三、港台人民币市场对比:离岸人民币账户

中国台湾地区目前可通过两类银行账户办理人民币业务,分别是本地外汇指定银行(DBU)人民币账户以及国际金融业务分行(OBU)人民币账户。中国香港地区并未对人民币账户类型做出细分,因而本节将其统称为香港人民币账户。

台湾OBU人民币账户与大陆的OSA账户极为类似,其服务对象仅限中国台湾地区的海外自然人、法人(包括台企的海外分支机构、海外企业及金融机构、海外类政府机构和国际组织等),不被包括在清算行的清算体系当中。2020年10月,台湾金融监督管理委员会开放中国台湾地区法人在OBU开立授信账户的权限,自此台湾法人亦可通过该账户拆借人民币。OBU账户不受台湾外汇管理条例、利率管理条例、银行法及中央银行法等有关规定限制,还可享受税负减免等优惠待遇。OBU账户下外币汇款限额较高(个人每年汇出入最高金额为500万美元,法人汇款限额为5000万美元)。但需注意的是,OBU办理人民币存款业务时不得收受现金,且不得将人民币存款兑换为新台币提领,即遵循“外来外用”原则。

台湾DBU人民币账户与香港人民币账户相近,但存在一定差别。DBU账户为中国台湾地区本地自然人及法人办理人民币业务,而香港人民币账户除香港自然人外,需受指定的香港商户才可开立。此外,中国香港地区具有开户资质的“认可机构”包括三类——持牌银行、有限制牌照银行及接受存款公司。其中,有限制牌照银行指,可接受公众人士50万港元及以上的定期存款、短期通知存款或通知存款且存款期不受限制的金融机构;接受存款公司只可接受金额在10万港元或以上、原定期限最少为3个月的存款;持牌银行无此类限制。

汇款额度方面,根据人民银行与两地清算行签署的《人民币业务清算协议》,持有当地居民身份证的个人可通过参加行利用清算行渠道办理经常项目下往来大陆汇款,每人每天不超过80000元人民币,其中中国香港地区仅限同名账户间的汇款,中国台湾地区允许汇往非同名账户;非港居民在中国香港往来大陆汇款则受限于收款或付款方所在地的相关规则和要求。兑换额度方面,中国台湾居民通过账户兑换人民币仍受每人每日不得超过20000元的限制,但中国香港自然人(包括居民和非居民)已实现人民币的自由兑换。账户划转方面,当前同一台湾法人的OBU授信账户已实现在一定条件下与DBU账户的外币资金往来;而中国香港人民币账户间的往来并无“条件”,香港居民与非居民、个人与企业的人民币账户之间已可进行资金的自由转账。

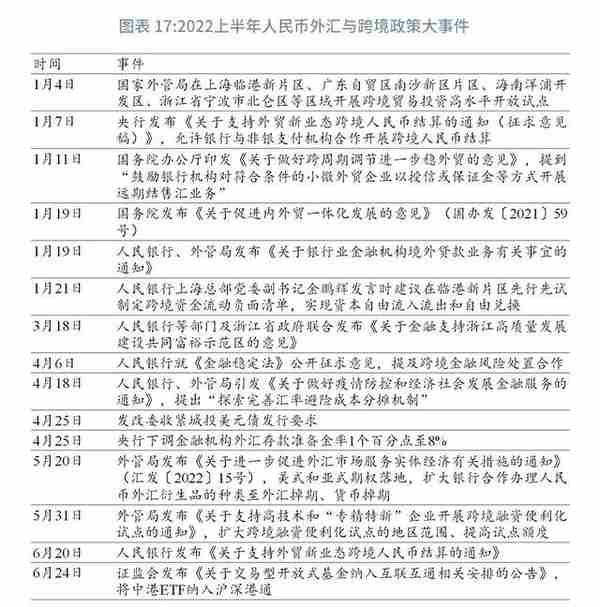

四、附录:外汇和跨境政策追踪与市场回顾4.12022上半年人民币外汇与跨境政策大事件

4.2人民币跨境支付交易

4.3人民币跨境投融资

4.4人民币资产跨境交易

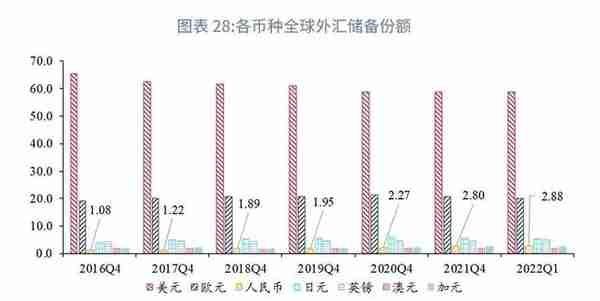

4.5人民币国际储备

注:

[1] CNH HIBOR报价行包括农行、中银香港、交行、建行亚洲、花旗银行、汇丰香港、工行亚洲、渣打香港、东亚银行、三菱东京银行、中信国际、国开行香港分行、星展香港、恒生银行、摩根大通、华侨银行。CNH TAIBOR报价行包括中国银行台北分行、中国信托商业银行、台湾开发工业银行、永丰商业银行、玉山银行、兆丰国际商业银行、合作金库商业银行、国泰世华商业银行、第一商业银行、华南银行、彰化银行、台北富邦商业银行、台北中小企业银行、台湾新光银行、台湾银行。

[2] 截至2022年7月。香港人民币支付系统的参与机构名单参见:https:// www. hkicl.com.hk/schi/information_centre/clearing_members_participants_list.php

上一篇

上一篇