投资策略建议:CF2305逢低试多

1、22/23年度棉花供应充足,但目前市场交易节奏已经逐步转向新棉种植意愿降低,新年度产量趋减;从远期来看抢收又有抬头迹象。

2、盘面纺纱利润处于上升趋势,在利润扩大的驱动下纱线库存降幅明显。“清明”、“五一”小黄金周将要来临,居民出游频率明显增加,或能进一步拉动国内消费市场。

3、美联储加息力度也随着欧美银行业流动性危机的爆发而逐步减弱,远月合约价格上方压力进一步减轻。目前来看,欧美银行业流动性危机整体可控,受宏观压制而造成低估值的棉价也将重回产业逻辑。

结论:现阶段供给端炒作为主,内需同时也在缓慢恢复中,棉价底部支撑性较强,或在14000-14800之间运行。

下周关注: 美棉出口周报

风险点:植棉补贴政策;宏观风险发酵

【华安解读】

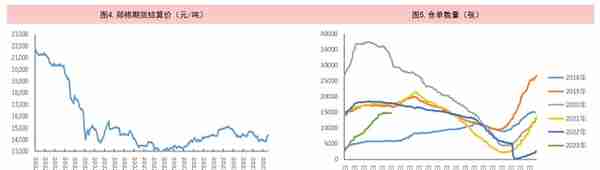

本周郑棉主力合约基差收窄;

内外棉价差略有扩大

【华安解读】

受基本面利好影响,本周郑棉指数波动率较上周有所上涨,可采取适当买入跨式期权策略,赚取波动率收益。

【华安解读】

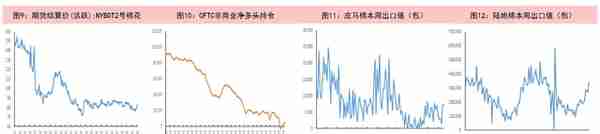

期现市场回归正向,导致仓单注册意愿明显增加;随着交割量增加,仓单数量增速放缓。

【华安解读】

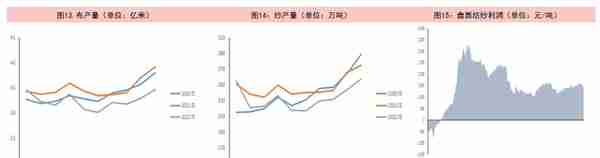

3月整体盘面纺纱利润处于上升趋势,在利润扩大的驱动下纱线库存降幅明显。由于终端消费发力羸弱,坯布库存降幅并不显著,节后开机率整体仍处于低位。

【华安解读】

下游盘面纺纱利润维持正向,周度纺纱利润小幅上升,但“清明”、“五一”小黄金周将要来临,居民出游频率明显增加,或能进一步拉动国内消费市场。

【华安解读】

2023年3月17-23日,2022/23年度美国陆地棉出口签约量63855吨,较前周下降9%,较前4周平均水平增长37%,主要买家中国。2022/23年度美国陆地棉出口装运量77407吨,较前周增长25%,较前4周平均水平增长31%,主要运往越南。

【华安解读】

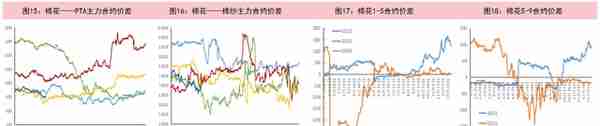

现阶段棉花—PTA主力合约价差处于8000元/吨一线附近;棉花—棉纱主力合约价差位于7400元/吨附近。

棉花1-5合约价差位于370元/吨一线附近;棉花5-9合约价差位于 -160元/吨附近。

免责声明:本报告中的信息均来源于公开可获得资料,华安期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

上一篇

上一篇