(本文由公众号越声投顾(yslcw927))整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

炒股就是炒人性

长久以来,有一句话在股民中流传并被反复提起:“投资是反人性的,克服人性的弱点才能赚钱。”

股市中很多人输都输在心理,与技术无关。

那么,所谓的人性的弱点是什么?

?举个简单的例子

比如说你去赌场赌钱,带着一万块钱进去,然后赢了一万块钱,这时候很多人都会产生一个心理现象,就是把带进去的那一万块钱放到一边,把赢了的这一万块钱放在桌子上作为赌资继续赌博。

很多人的心理活动是这样子的,带进来的一万块是我的辛苦钱、血汗钱,我先放起来,保证它的安全;赢了的这一万块钱其实是白来的,我即便输了也没什么大不了。

怎么样?听起来是不是很有道理?很多人是不是都会有这样的心理活动?

但是这里面其实有非理性的成分。

只要你把这一万块钱和另外一万块钱都带出这个赌场,这两万块钱是完全没有区别的,都可以去买同样的东西,你为什么做这样的区分呢?无非就是你设立了不同的心理账户,把钱分了类。

这里我们就要提起行为金融学。

这是一门将心理学尤其是行为科学的理论融入到金融学之中,力图揭示金融市场的非理性行为和决策规律,从而解释、研究和预测金融市场的发展的新兴学科。

在我们日常的投资中,时常有很多心理和决策是不理性的,今天就要列出一些我们比较容易陷入的误区,希望大家能够避免。

1、自骗机制

佛洛依德曾提出的“心理防御机制”中的“自骗机制”似乎非常符合股市中部分投资者的心理特质。

自己骗自己是一种非常常见的行为反应,当事人对一件事持有高估的态度,很容易将事实的真相扭曲和美化,以致脱离了现实。

?比如很多人说起某只股票:

XX股票行业龙头,题材好,业绩好,市盈率低,政策扶持,未来趋势,就是好就是妙就是呱呱叫。

前途看似一片光明,然而投资者并没有对这些政策进行审慎的研究和了解,去思考到底会给公司盈利带来什么样的影响、会不会反应在股价上。

?还有一类人,买入的股票股票大幅下跌,就各种责怪。

怪庄家打压股价,洗盘、怪朋友、怪证券老师、怪证监会、怪星星怪月亮。

股票出利空,说是“利空出尽是利好”。股灾来了自己没卖,说“别人恐惧的时候我贪婪”。买入的股套牢到现在,说我坚持巴菲特的“价值投资”。

2、处置效应

处置效应,也就是所谓的“止盈持亏”。即过早卖出上涨的股票,而持有下跌的股票过长的时间。

投资者之所以不愿意尽快止损,是因为只要不止损就只是账户上的浮亏,并没有真正兑现,只要继续拿住就会涨回来。

?你在买卖股票的时候,是看你整个投资组合的收益,还是看每个单个股票的收益呢?

其实不管是哪支股票挣来的钱或者赔掉的钱都是一样的钱,你关心的应该是整体的收益。

可是现实当中,很多人都会关心每一支个股的收益,这个股票如果赔了钱就不愿意去卖掉,要等着它反弹,另外一个股票如果挣了钱,可能就会把它卖掉,落袋为安,这样的心理行为其实非常地普遍。

当然,这个例子并不是要告诉大家亏了就卖。从另一个角度来看,这是人经过漫长的在恶劣的自然环境中进化的过程中养成的心态平衡的潜意识。

人会在逆境时,用希望鼓励自己坚持下去。只有这样,人才能生存下去。所以,“止盈持亏”也算是“希望”在股市中的体现。

3、锚定心理

锚定心理是人们对事物做出判断的时候,容易受到第一印象的支配,就像船上放出来,然后沉入海底的锚一样把人们的思维给固定住,用成语总结即先入为主。

?比如一姑娘25岁时找过一个高富帅,因为情感上的原因没谈成,之后每找一个男朋友都要和那个高富帅比,心想当初那么好条件的我都没要,后面要找的起码不能比那个差。

姑娘没有看到自己年龄渐大的现实,眼睛就盯着25岁时抛下的那个锚,这就是典型的锚定效应。

?锚定效应在股市交易的时候也很常见,4900点的时候为什么舍不得卖?是因为看到前几天5100点的价格,觉得不甘心,心里想着等涨到5100的那个价格我再卖,结果再也没等到。

4500点的时候被4700点锚住。

4000点的时候被4200点锚住。

3500点的时候被3800点锚住。

一路下跌,一路被锚定,一路不甘心。

这就是为什么连续暴跌的时候股民往往呆若木鸡,丧失操作能力,而当大盘开始反弹的时候如梦初醒,纷纷挥刀割肉。

因为一反弹,股价容易达到之前锚定住的位置,于是就很有割肉的冲动。

4、羊群效应

在资本市场上,“羊群效应”是指在一个投资群体中,单个投资者总是根据其他同类投资者的行动而行动,在他人买入时买入,在他人卖出时卖出。

在投资股票积极性大增的情况下,个人投资者能量迅速积聚,极易形成趋同性的“羊群效应”,追涨时信心百倍蜂拥而至,大盘跳水时恐慌心理也开始连锁反应,纷纷出逃。

五大“反人性”技巧:

反人性1:要卖掉亏钱的股票

投资者买股票,建仓的时候雄心万丈,准备大赚一把。但是,手中的股票未必都那么给力,被套住是家常便饭。如果手里有多只股票,在卖股票的时候,一般人都会选择卖赚钱的股票;亏钱的股票一般人都舍不得卖,因为这从心理上来说就是“割肉”,承认失败是一件非常难的事情。然而,往往是赚钱的股票继续上涨的概率大。

反人性2:不要天天看股价

市场好时,人们可能一天看很多次股票,然而经济学家却建议投资者少看股价。有统计称,看的次数越少,投资收益越高。因为理性不是人类的常态,有限理性才是。一天到晚看股票,股价的波动会严重干扰你的决策。

反人性3:不能频繁交易

总的来说,频繁交易既伤“神”,又伤“身”。除了专业的短线投机客,频繁交易并不合适。在价格上下波动中,人非常容易情绪化,影响正常的判断。另外,手续费是不容忽视的成本,交易越频繁费用越高。投资者应该降低无效的操作,抑制交易冲动,减少交易的成本。

反人性4:买“贵”的股票

人都有捡便宜的心理,但这个要用到股票上就不妙了。自2016年9月以来,A股市场“龙头化”趋势明显,贵州茅台、美的集团等龙头股越涨越高,而中小盘的股票却跌跌不休。“龙头”股的特点就是股票价格高、市值高,500元的贵州茅台你不敢买,它就涨到680元,券商更是看高到850元,直到让你彻底买不起。

反人性5:懂得认输

炒股要有原则、有底线,更要懂得向市场妥协。A股中小创股票牛了7年,蓝筹股一直不受市场喜爱,但过去一年多蓝筹股却成了市场的香饽饽,蓝筹的牛市持续时间这么长,在A股市场是非常罕见的。热衷于中小盘股票的人,要懂得认输,否则仍得只赚指数不赚钱。

大部分投资者是非理性的,这当然包括我们自己。操作中没有规章、规则、系统,就会犯以上5种“人之常情”的错误。炒股,是一件很“没人性”的事情,你准备好了吗?

关于分时图战法研究

每天早上9:15——9:25分是早盘集合竞价时间,这个竞价时间有个规则,这里和9:30以后的交易有所不同,9点半以后的交易是按照价格优先、时间优先的原则成交,但集合竞价这段时间内还有一个最重要的原则就是数量优先,问题就出在这里,谁的数量大谁优先成交,计算机据此原则撮合竞价,数量最大的优先成交,其成交价就是开盘价。

上面这段话不知大家读明白没有,直白点,就是集合竞价时谁参与筹码多谁就能决定开盘价,谁有的筹码多呢?那不就是主力、机构和庄家吗。举个例子,某股主力有两个账户A和B,只要早盘集合竞价时用A账户卖出100万股,用B账户买入100万股,如果主力想让开盘价定在9.58元,那卖出的价格和买入的价格就下单为9.58元,开盘9点25分出来的开盘价就是9.58元,为什么?人家数量大人家优先成交。所以主力对股票的开盘价拥有绝对的定价权,这是主力能够操纵股票走势的核心手段之一。

实际上主力当然不可能象我说的那样只通过两个账户对敲完成定价,那样证监会还不一抓一个准,一般是多个账户之间在集合竞价时通过对敲完成对股票开盘价的控制。这些股票多出现在暗庄、私募、游资坐庄的股票中,公募基金一般不爱这么玩的。

实战范例一:

000795,2010年10月25日早盘集合竞价成交价13.25元。成交数量10381手,即100多万股,对于股本只有2.77亿的股票来说,这么多的数量到底是怎么来的?在没有特别利好的情况下,散户、中户乃至大户会盲目的在集合竞价时动用这么大的数量去参与吗,显然无论能力和实力,这都不可能是中小投资者所为,唯一可解释的这就是主力主动操纵股价的行为,看盘要看什么,这就是看盘的重点之一。

从太原刚玉的价格走势图看,主力前一个交易日刚刚突破前高,今天以百万股的数量跳空高开,开盘价高开3%,难道刚刚解放全中国就又想套牢自己,显然不合常理,唯一解释的就是另一波行情已经跃跃欲试,由此分析,当日开盘就打劫它一票,,所以对集合竞价后开盘价的理解要构建在整个股价走势基础上,这样有利于对主力行为有个更为清晰地认识。

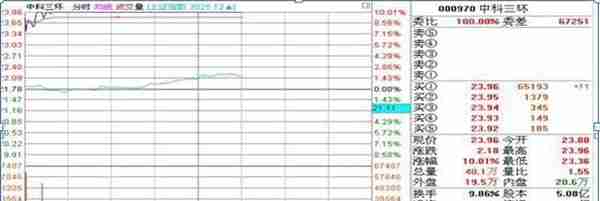

实战范例二:

000970,中科三环,2010年10月25日,4亿的流通盘,早盘集合竞价成交236万股,巨量高开,从技术形态看这个股前一交易日刚刚突破整理的箱体,股价上行空间打开,今天巨量高开,开盘价23.8元,主力扫货目的明确,临盘时要果断狙击。这个股的开盘定价实际上就决定了当天的强势,主力账户之间的对敲,这个高价买卖也是会增加它的成本的,在极端高的位置有时会出现钓鱼波出货的情形,但股价上升初始阶段向上做盘的可能性却非常大。

从贪婪到恐惧:穿越周期的投资心理

无数投资家以切身经历告诫后来者,要正确处理投资过程中的贪婪和恐惧的关系:在别人贪婪的时候要恐惧一点,在别人恐惧的时候要贪婪一些。但投资是边干边学(Learning by doing)特征尤其明显的工作,再多的忠告在大部分时候对大部分投资者其实不起作用。在笔者看来,投资成功要具备三大要素:独到的投资观点、良好的训练和优秀的投资心理。一般而言,三者构成有机的整体是长期取得稳定超额收益的保证。在不同场合,前两者的重要性被不断强调和重复,但投资心理却很容易被忽略。出乎大部分投资者直觉的是,良好的心理素质往往是决定投资组合胜负的关键因素。

现代资产管理业的理论基础建立在资产定价模型之上,对于组合管理的理解也分解为资产配置、行业配置和个股选择三个技术层面。这一方法规范了行业的标准,但随着管理规模扩大,平均收益率也逐渐中庸化。投资界比较多地从主动投资的成本和超额收益匹配角度反思。但深度剖析这一方法的原理,我们不难发现投资心理的影子,即关于对整体市场和特定资产之间关系的假设,所谓阿尔法或贝塔之类的参数更多地反映投资者的心理预期。对于风险,投资者有不同类型,其中厌恶风险者居多。不同类型的投资者体现出不同的投资心理。

通过多年来对身边投资者习惯的观察,我认为最好的穿越股市周期的投资心理有三个思路:

首先,稳定的、具有可操作性的投资理念以及良好的投资纪律。

市场涨跌无常,投资者从贪婪到恐惧、再回到贪婪的轮回是所有股市波动的必然产物,也是人性使然。第一个思路是从组合管理角度控制投资心理随着股市短期趋势无意识波动,用稳定的可操作的投资理念来指引组合管理,并且用良好的投资纪律加以约束。学术界和投资从业者的统计表明,平均计算下来,全年250个左右交易日中,对组合起到关键作用的重大交易日不会超过20天。因此,在大部分情况下,我们并不鼓励频繁对资产配置和行业配置做出判断和调整,因为这会间接导致频繁交易,错过上述重大交易日的几率自然也会大幅度上升。即使具备过硬的心理素质,正常的投资者也很难凭独到的投资观点和良好的训练不错失这些重大交易日。一旦涉及投资心理的干扰,那么几乎可以肯定,要做到不自乱阵脚并抓住这些重大交易日的可能性微乎其微。

其次,对于大部分资产而言,遵循回归平均规律和判断资产景气周期变化相结合的原则是较好克服投资心理干扰的策略。

在缺乏额外信息的状态下,大部分投资者的思考模式是遵循概率判断:短期呈现出线性外推特征,无论是分析股价图形还是预测上市公司的盈利变化前景,这是概率判断的反映,体现在股市中就是趋势投资;中长期呈现出逆向回归的特征,反映在股市中就是卖掉盈利最多的股票,补入亏损最大的股票。这种投资心理在贪婪或恐惧的市场中很难控制得住,较好的策略还是结合这些资产的景气周期来把握线性外推和逆向回归的转折点。大部分资产多多少少具备周期特征,景气周期也相对明显,行业空间存在天花板,这些上市公司并不具备持续做大做强的潜力。

再次,对于真正意义上的成长类资产,我们需要预防的投资心理干扰则是另一个方向,即在上市公司成长初期,因为涨幅原因过早卖掉股票或不敢买入股票。

成长类资产是稀缺资源,在任何股市中都属于少数。这些上市公司的股价还会随着股市的波动起伏,甚至幅度不小。这些都是考验投资心理的时候。在我看来,对待真正的成长类资产,首先,要用独到的投资观点和良好的训练判断其商业模式的可持续性,分析所处行业格局和其竞争优势 ,锁定目标;其次,要具备良好的心理素质,对上市公司穿越行业周期的能力充满信心,在此基础上穿越从贪婪到恐惧的股市周期!

文中图片若有不清晰的,可关注公众号越声投顾(yslcw927)查看清晰大图!

如果您喜欢以上文章,想了解更多股市投资经验及技巧,关注公众号越声投顾(yslcw927),干货很多!

声明:本内容由越声投顾提供,不代表投资快报认可其投资观点!

上一篇

上一篇