最近一哥们特别背!去年买了恒大的房,今年停工,交房之日遥遥无期!

今年又买了一只债基,他心想着,债基比股票基金收益稳定,风险小,应该不会出问题。

可他买的债基最近一个月就跌掉4.22%,一下子把这只债基两年的收益全跌没了!他买了100多万,亏掉了5万多块!

股票是小孩玩的,债券才是大人玩的

他也是一脸懵逼,不知道是怎么回事,于是就来问我。

我就问他为什么要买这只债基。

他说,他9月份买入的时候,这只债基前3个月就涨了3%呢。涨势这么好,为啥不买呢,难道要买涨势很差的吗?

一听他的理由就知道是个刚发芽的韭菜,买个债基都能亏这么多。

我说:你知道什么是利率债,什么是信用债吗?知道长债和短债的区别吗?知道债券的信用风险和利率风险吗?知道什么时候该买什么样的债券吗?

见他一脸懵逼,我也是无语得很。啥都不懂,光看历史收益就下手,而且连债基都追涨。不亏真是没道理!要知道投资债券比投资股票可难多了!

于是,我跟他讲解了选择债基的两个基本要点。(这里说的是纯债基金,不包括配置了股票的二级债基和可转债基金)

要点1:衰退期不碰或少碰信用债

债券有两大类:利率债和信用债。

1.利率债

指的是:国债、地方政府债券、政策性金融债和央行票据。说直白一点就是,体制内机构发的债券。

最大的优点就是安全。不大可能出现违约和暴雷。要是这些债券都违约了,也就意味着国家、政府或者银行都完蛋,那么你的钱放哪里都不安全了。

但缺点是,债券利率偏低。比如现在的十年期国债利率才2.9%!而恒大的垃圾债利率可以达到10%以上!

2.信用债

指的是:企业和公司发行的债券。

所以,这类债券最大的风险就是,公司倒闭和破产,投资就血本无归了。

既然企业债的风险更大,为了吸引投资者购买,他们通常就会给出更高的利息。而且越是有问题的企业,给出的利息越高。

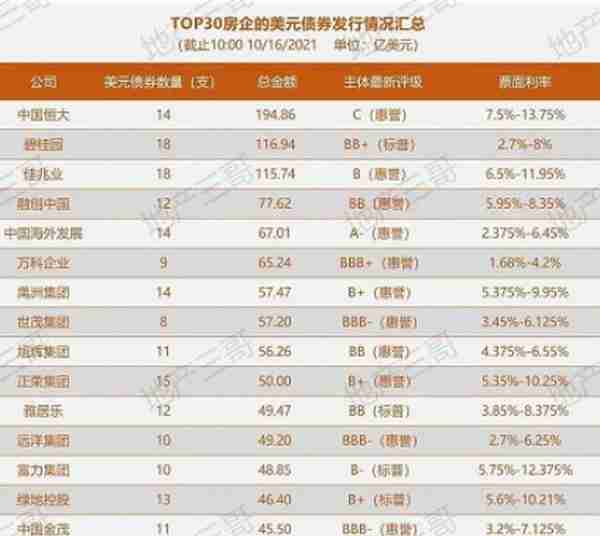

最近最典型的就是各房企的债券,有的甚至能开出15%的利率!非常容易让人动心。

既然信用债的风险更大,是不是就不适合买了呢?

也不是,这得看什么时候买。

在经济处于衰退期时,最好少碰信用债。因为在这个时候企业非常容易出现现金流断裂的风险。破产和倒闭的概率更高!而咱们现在就处于经济衰退期,所以应该尽量避免信用债。

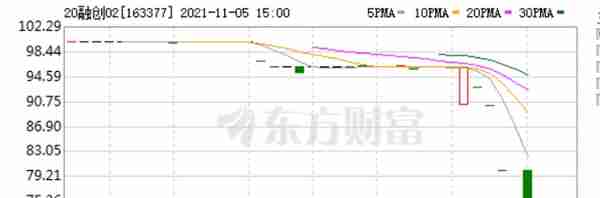

而我朋友购买的这只债基(民生加银鑫享债券A)拿了大量的信用债。其中恰恰踩中了融创中国的债券。

融创的这支债券下跌了25%,而它还是这个基金的重仓,直接就把整个基金的净值拖垮了4个百分点以上!

反过来,当经济处于繁荣期时,购买信用债的收益大于利率债,而且风险也不大。

所以我朋友犯的最主要错误就是在衰退期购买了持有大量信用债的基金。

要点2:衰退期买长债,繁荣期买短债

- 短债:期限1年以内的债券;

- 中长期债券:期限在1年到10年的债券;

- 长债:期限在10年以上的债券。

我们知道,期限越长,利率越高,这跟银行存款是一样的。如果只给你活期存款的利率,你肯定不愿意存5年。

那么买长债的收益就一定比短债收益高吗?

答案是:不是,这得看什么时候。

债券跟银行存款是不同的,银行存款只能在到期的时候取回本息。但债券不是,债券是可以在市场上买卖的。

比如,我花100块买了一张5年期国债,利率是2.5%。但是我突然要用钱了,于是,我可以把这张债券卖给别人,拿回我的本金。

这就带来另一个问题,我该出多少价呢?还是100块吗?

我出多少价,取决于当时的利率水平。

假如当时新发行的新债利率降到了2%,而我手里的债券,利率是2.5%。那么我的债券肯定更值钱呀。

这意味着同样持有三年,我的债券可以获得7.5块的利息,而新债只能获得6块的利息。

所以,我就可以卖101块,于是我就赚了1块钱的价差。

结论就是,我们最好在降息周期中买债券基金,收益更高。而在加息的时候,债券基金甚至会亏损。

比如2020年3月就进入了加息周期,下面这支10年期国债基金的净值在6个月内跌了4.5%。你没有看错,国债也不给面子,照样跌!

这就是债券的利率风险!

但是利率风险是可以规避的,我们可以通过卖出长债,买入短债来规避。

由于短债的利率比较低,期限短。所以交易的意义不大,大部分人都是持有到期,取回本息。

比如下面这支嘉实超短债,在去年加息周期中,下跌0.5%都不到,持续时间也只有2个月。之后很快就涨回来了。而上面那支10年期国债基金,花了半年时间才涨回去。

相反,假如你在降息周期购买长债基金,一年甚至可以达到10%以上的收益率。

比如下面这支广发中债7-10年国开债指数A,2018年上涨了12.48%。这不比买什么P2P和信托更香吗?国开债是利率债,根本没有暴雷风险!

判断利率周期可以用10年期国债利率,见下图。图中可以看到,2018年,利率从3.9%下跌到3%;所以长债基金就上涨了10%以上。

再看今年的利率从3.3%下跌到2.9%左右。于是长债基金上涨了4.5%左右!

记住了,要在利率开始下跌时买入长债基金,在利率上涨时,换成短债基金。

以后可别光看基金的历史回报去追涨了,追涨一般都会被套。你需要参考利率的变化来决定购买什么债基。

总结

债券基金虽然风险小,但不代表没有风险,第一个风险是信用风险,第二个风险是利率风险。

规避信用风险的要点是:在经济衰退期尽量不碰信用债。

规避利率风险的要点是:在利率上涨时买短债,在利率下跌时买长债!

值得注意的是,假如你不知道怎么判断经济周期,长期持有长债基金的收益(5%左右)肯定高于短债基金(3%左右)!

但是如果能够自己判断经济周期,收益将会增厚不少。

至于如何判断经济周期,一篇文章肯定讲不完,以后会陆续提到。

上一篇

上一篇