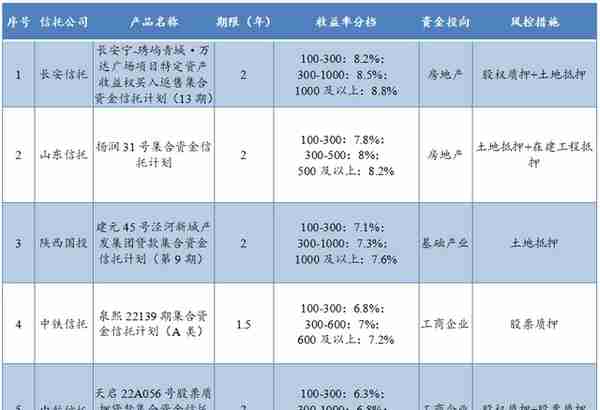

一、本周明星产品

本周推荐以下5只信托产品:

以上第一款产品由长安信托发行,投资期限为2年,投向房地产领域,最高业绩比较基准为8.8%;第二款产品由山东信托发行,投资期限为2年,投向房地产领域,最高业绩比较基准为8.2%;第三款产品由陕西国投发行,投资期限为2年,投向基础产业领域,最高业绩比较基准为7.6%;第四款产品由中铁信托发行,投资期限为1.5年,投向工商企业领域,最高业绩比较基准为7.2%;第五款产品由中航信托发行,投资期限为2年,投向工商企业领域,最高业绩比较基准为7%。

从投资期限来看,第1、2、3、5款产品投资期限相对较长,适合投资资产充沛且有较长投资计划的投资者;第4款产品投资期限稍短,适合追求较高流动性和稳定收益的投资者。

二、本周热点事件

(一) 信托感受到"寒意"!多家信托公司形象崩塌,重塑才是未来!

随着国内房企债务危机逐渐浮出水面,房地产类信托违约风险频频冲击着投资者的神经,在信托业强监管下,地产依然是敏感领域。

房地产信托的业务风险与房地产行业景气度密切相关,去年以来房地产行业深度调整出现了大量违约,受到了较为突出的风险冲击,风险项目不断增多。

多数信托公司因房企债务及暴雷受到波及,陆续曝出多起产品延期事件,涉及多家房企的地产项目,后续如何解决相关项目违约问题、保障投资者利益,也受到市场颇多关注。

最近一两年,房地产信托已俨然成为信托行业违约暴雷的重灾区。尤其是一些头部信托公司,产品违约踩雷频频发生,几乎都快成家常便饭见怪不怪了。

在这种极端行情下,使得多家信托公司形象受损或直接崩塌!

目前,为了避免被“雷声”不断的房地产信托炸翻,从去年开始,越来越多的信托公司开始减少房地产信托产品的发行。

多起产品延期曝光

当下,在复杂的外部环境影响下,不时曝出的信托项目违约风险考验着投资者的心脏。

据资料不完全统计,2022年1-6月信托产品违约规模总计658.71亿元,违约产品数量共104起。其中,房地产信托违约金额达539.02亿元,规模占比达到81.83%,房地产企业违约成为重灾区。

关于地产信托延期问题,信托业内人士表示,受国家调控政策以及房地产行业疲软影响,借款人和担保人均未能在借款到期日前及时偿付信托贷款的剩余本息,致使多家信托产品无法按时兑付。

多家信托公司正在尽一切可能化解风险。目前,信托公司主要采取的各种措施,包括但不限于和部分抵押物的意向收购方积极磋商,以就交易及还款条件达成一致;向AMC、地方国资、外资基金等机构积极推介债权及底层资产等。

房地产信托风险该如何化解?业内信托研究人员表示,信托公司成为项目方的股东,结合代建、并购贷款等,是目前的较好解决方式。“未来可以通过更多市场化形式化解风险,包括与信托业保障基金、金融资产管理公司和地方资产管理公司等专业机构合作等。”

经济压力之下,信托公司日子也不好过。2022年上半年,信托行业超过六成公司营业收入下滑、仅25家信托公司净利润实现正增长(或由负转正、亏损减少),营业收入和净利润平均数均为负增长,只有净资产实现小幅正增长。

2022年,信托行业严监管态势持续,叠加疫情反扑和宏观经济下行影响,大部分信托公司仍然面临严峻的业务转型压力。

信托感受到"寒意"

业内人士认为,在新一轮行业洗牌中,信托公司的业务定位和创新转型,或成为行业格局重塑的重要因素。

从年中工作会议来看,各家信托公司对于上半年的感受基本一致:在较为艰难的宏观经济和市场环境下,叠加复杂的国际形势和新冠肺炎疫情影响,经济增长、行业转型和公司发展面对着诸多困难挑战。

今年以来,信托公司主要的工作是化解存量风险、加大转型力度。

值得注意的是,尽管取得了一定的转型成效,但摆在信托行业面前更为突出的问题是:大多数转型业务尚难为公司业绩带来显著的支撑和提振作用。

业内人士指出,转型创新类信托业务主要包括标品信托业务和资产服务信托业务,其共同特点是以管理费收入为基础,但是目前尚处于投入期,信托报酬率还比较低,从对信托公司的收入贡献而言,尚未形成主要的收入来源,仍需要进一步培育。

重塑能力才是关键

切断过去,重塑面向未来市场需要的能力才是信托业未来希望所在。一方面,信托公司可以利用信托做资产管理产品,按照资管新规,在一个公平有序竞争的市场上去做资管产品。另一方面,信托公司可以利用信托的本源优势,发挥它各种各样的服务功能。

为什么说信托业的前景远大、未来可期呢?这取决于市场和政策两个因素。

从市场端来讲,中国理财市场规模已达百万亿元,中国个人可投资资产预计在2025年将达到287万亿元,如此巨量的资产需要进行投资管理,资产管理产品怎么会没有市场?同时,在财富管理服务领域,中国未来10年到20年将迎来史无前例的财富传承窗口期,财富管理与财富传承同样有着巨大需求。

从政策端来讲,各类监管政策也引导信托业驶入这个领域,回归信托本源,服务实体经济,满足人民群众日益增长的财富管理需求。

因此切断过去,重塑面对未来的市场需要的能力,这就是信托业未来的希望所在。

(二) 信托行业转型压力仍较大,专家建议从四方面进行根本性调整

2022年二季度,中国信托业资产规模与一季度相比实现小幅回升,主要贡献是投资类信托和事务管理类信托。分析人士认为,信托资产规模回升一方面与资本市场在二季度后半段的回暖相关,另一方面是由于与海航破产重整等相关的资产服务信托规模大幅增长。

从信托资产来源、信托资产功能等方面来看,信托资产结构处在持续优化调整的过程中。由中国信托业协会发布的2022年二季度行业数据可见,集合资金信托和财产管理信托规模和占比同比有所提升,而单一资金信托持续下降;投资类信托与融资类信托延续“一升一降”的趋势。这表明信托业不断提升主动管理能力、加快推进业务转型,同时也反映出监管持续压降通道业务规模取得了显著成效。

从资金信托的投向结构来看,二季度,证券市场(股票、基金和债券)投资规模上升较快,较一季度末分别增长183.50亿元、145.69亿元以及3193亿元,占比则分别上升到4.52%、1.99%和19.7%,反映了在资管新规下,信托业标品投资转型在不断加快。与此同时,投向工商企业的资金规模为3.92万亿元,占比26.37%。受内外部环境以及需求转弱等因素影响,投向工商企业的资金占比从2021年下半年以来一直呈小幅下降的态势,但仍远超过其他领域的资金投向,反映了信托行业持续强化对实体经济的支持和服务。

需要注意的是,受外部经济环境多变以及信托行业严监管态势持续等多因素影响,大部分信托公司仍然面临较大的业务转型压力,信托行业资产规模也存在一定的下降压力。而且,信托公司经营业绩仍呈下滑态势,营业收入和净利润平均数均呈现负增长。中国信托业协会数据显示,2022年二季度,信托行业营业收入、利润总额与人均利润同比均明显下滑。截至二季度末,信托业共实现经营收入473.46亿元,同比下降21.39%,但降幅较一季度末有所收窄。从信托业务收入来看,二季度末,全行业实现信托业务收入368.28亿元,较上年同期减少67.27亿元,同比下降20.64%。信托业务收入下降有多方面的原因,其中之一是,在信托业转型过程中,原来资产回报相对较高的业务领域占比有所下降,而收益相对较低的标准化金融资产投资占比显著上升。

针对近些年信托行业转型发展呈现出的特点,业内专家指出,可以概括为三个方面,第一,转型成效差异较大。从2022年二季度末的数据来看,信托业转型已取得显著成效,不仅已经形成相对确定的转型业务体系,相应的内部管理体系也进行调整,转型业务已经成为利润增长点之一。但是,仍有部分信托公司对于转型发展尚未达成共识、没有明确的转型发展方向,转型业务尚未成为利润支撑点。

第二,差异化发展成为趋势。传统信托业务主要依靠牌照优势和制度优势,对于专业能力和服务能力要求都较低,信托公司业务同质化严重,以融资类信托为主,资金主要投向地产和平台。但进入新发展阶段以后,转型业务对专业能力和综合服务能力提出更高要求,新业务的市场容量有限,也难以支撑所有信托公司进入该领域。例如,证券服务信托被公认为上规模快、风险可控,但几家头部信托公司已形成市场绝对领先地位,且市场竞争异常激烈。因此,差异化发展不仅是监管鼓励的方向,也是信托公司不得不面对的选择。

第三,转型必将持续深化。无论信托公司目前转型进展如何,未来必将深入推进转型发展,否则可能没有机会进入行业新的发展阶段。监管层面正在推进信托法修订以及信托制度的完善,同时推进信托业务分类、信托差异化监管,引导信托公司通过转型寻找行业未来方向。各家信托公司的公开信息也纷纷提到从战略层面推进转型的部署,从业务来看,证券投资、家族财富管理、资产证券化、绿色信托、股权投资、服务信托、产业金融被提及较多。这些也都是真正的资产管理业务和服务类业务,这表明行业未来会走向差异化发展,但大概率不会回到以融资类业务为主的模式。

在转型发展的新阶段,信托公司面临收入下降、方向迷茫等一系列挑战,这必然要求信托公司进行根本性调整以应对变化、谋划未来。

一是调整战略定位。信托公司将由原来以融资类业务为主、以信用风险管控为核心的类银行金融机构,转向围绕“受托人定位”的真正的资产管理机构,开展资产管理类信托、资产服务类信托,同时积极履行社会责任,在第三次分配大背景下,开展公益/慈善信托。

二是再造组织管理。战略定位的调整会带来业务的变化,业务的变化必然要求组织管理上的调整来提供支撑和保障。对于信托公司而言,从原来的融资类业务转向投资类业务和服务类业务,要求内部管理和组织管理进行根本上的改变。对许多信托公司而言,只有进行组织管理再造,才有望迎来新发展。

三是优化人才队伍。人才是金融机构的核心资源,在信托公司转型迈入新征程的时期,对于人才建设也提出了新的要求。一方面,现有从业人员要积极学习、主动转型,发挥自身对信托制度熟悉的优势,过渡到资产管理和资产服务信托上;另一方面,从外部引进符合业务需求的人才。

四是企业文化重塑。文化是企业的灵魂,也是企业长远发展的根本保障。如何通过企业文化重塑、将转型从制度上的约束转化为行动上的自觉,是对信托公司的极大挑战,也是转型的根本所在。

三、发行情况

(一)发行规模

本周共有36家信托公司发行了239款集合信托产品,发行数量环比上升24款,增幅为11.16%。239款发行的产品中,有179款产品公布了募集规模,平均计划募集规模为1.27亿元,与上周相比环比增加0.22亿元,增幅为21.05%。本周发行的信托产品总计划募集规模为227.55亿元,环比增加50.32亿元,增幅为28.39%。

本周募集规模最大的产品是五矿信托发行的“恒信国兴750号-海创1号集合资金信托计划(第二期)”,这是一款基础产业类产品,募集规模为11.40亿元。

(二)发行期限及收益率

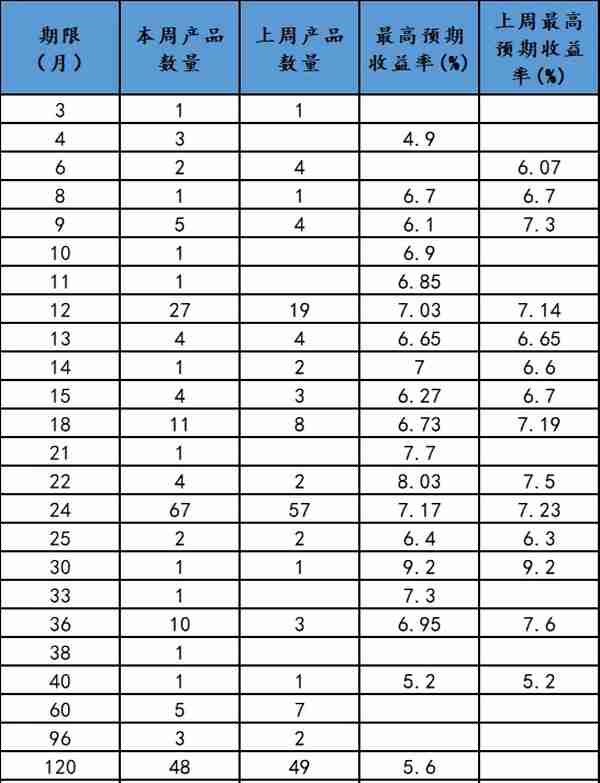

从期限上看,239款新发行的产品中,有208款公布了期限,平均期限为48.20个月,环比减少7.89个月,降幅为14.07%。

从数量上看,期限为24个月的产品数量是最多的,120个月的产品数量位列第二。

与上周发行的产品对比,24个月的产品数量增加10,收益率略有下降;120个月的产品发行数量减少1。

图表1:本周新发行信托产品期限及收益率分布

资料来源:普益标准

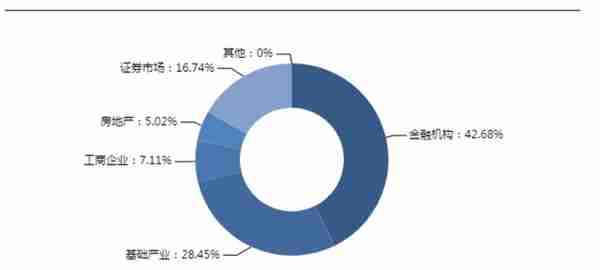

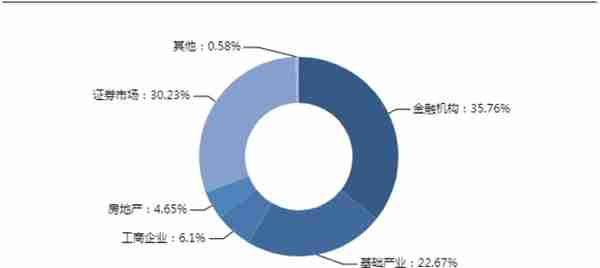

(三)资金投资领域

从资金运用领域来看,房地产领域产品发行了12款,工商企业领域产品发行了17款,基础产业领域产品发行了68款,金融机构领域产品发行了102款,其他领域产品没有发行,证券市场领域产品发行了40款。

与上周的发行市场比,投入到房地产市场中的产品数量减少2只,投入到工商企业市场中的产品数量增加6只,投入到基础产业市场中的产品数量增加4只,投入到金融机构市场中的产品增加8只,投向其他领域的产品数量减少1只,投入到证券市场中的产品数量增加9只。

图表2:本周新发行信托产品资金投向分布

资料来源:普益标准

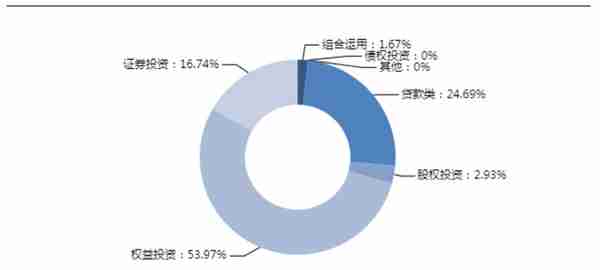

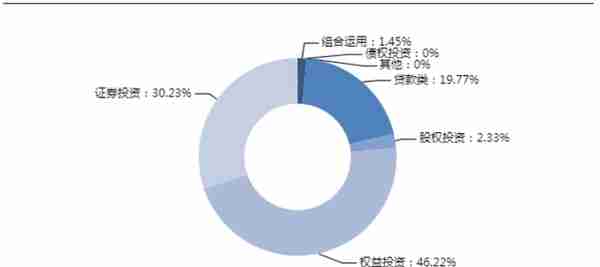

(四)资金运用方式

从资金运用方式上看,贷款运用类产品发行了59款,股权投资类产品发行了7款,权益运用类产品发行了129款,证券投资类产品发行了40款,组合运用类产品发行了4款,债权投资类产品和其他类产品均没有发行。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量增加9只,股权投资类产品数量减少4只,权益投资类产品数量增加10只,证券投资类产品数量增加9只,组合投资类产品、债权投资类产品和其他投资类产品数量均没有变化。

图表3:本周新发行信托产品资金运用方式分布

资料来源:普益标准

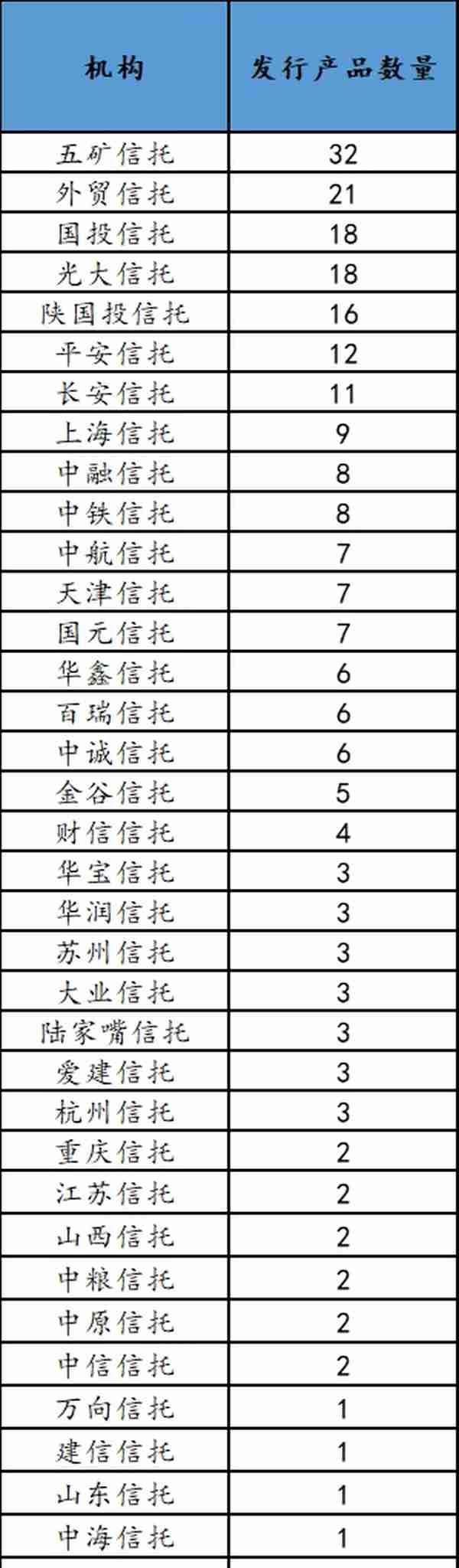

(五)机构情况

本周共有36家公司发行了239款信托产品,其中五矿信托的发行量最大,为32只。

图表4:本周信托机构新发行产品数量

资料来源:普益标准

四、成立情况

(一)成立规模

本周共有41家信托公司成立了344款集合信托产品。344款新成立产品中,有179款公布了成立规模,平均成立规模为1.08亿元,环比增加0.29亿元,增幅为37.09%。本周成立的信托产品总成立规模为193.85亿元(不包含未公布成立规模的产品),环比增加97.73亿元,增幅为101.67%。

本周成立规模最大的是交银国信成立的“稳盈546号集合资金信托计划(第1期)”,成立规模为6.00亿元,这是一款基础产业类产品。

(二)成立期限与收益率

本周共有305款新成立产品公布了期限,平均期限为65.48个月,环比增加2.18个月,增幅为3.45%。

收益率上,共有106款新成立产品公布了预期收益率,平均预期收益率为6.96%,环比上升0.01个百分点,增幅为0.16%。

(三)资金投资领域

从资金运用领域来看,房地产领域产品成立了16款,工商企业领域产品成立了21款,基础产业领域产品成立了78款,金融领域产品成立了123款,其他领域产品成立了2款,证券市场领域成立了104款。

图表5:本周新成立信托产品资金运用领域分布

资料来源:普益标准

(四)资金运用方式

从资金运用方式来看,贷款类运用类产品成立了68款,股权投资运用类产品成立了8款,权益投资运用类产品成立了159款,组合运用类产品成立了5款,证券投资运用类产品成立了104款,债权投资运用类产品和其他运用类产品均没有成立。

图表6:本周新成立信托产品资金运用方式分布

资料来源:普益标准

上一篇

上一篇