所有的事情都在重复和轮回,之前踩的雷后面还会出现

投资是一个散户化到专业化到科学化的过程

也是各个信仰逐渐被打破的过程

为什么固收现在一下子都变成了标准化天天波动的债基?

为什么资金池都不让做了?

我们通过两篇文章回顾下当年的历史,信托刚兑的打破和信托资金池的打破,看完大家就明白了。

如果还在投固收,请一定要看完这两篇,因为,Tom真不想看你亏钱。

信托刚兑的由来

咱们书接上回《投资踩雷50年之2004:五矿信托前身庆泰信托消亡史》,庆泰信托坐庄桂林旅游失败,被停业整顿。同期还有金新信托、伊斯兰信托等一大批信托公司爆发了风险事件。

在处理上述事件的过程中,监管层逐渐形成了一种思路:对于出现问题的信托计划,要求信托公司把自然人的本息都兑付了。如果不兑付,信托公司就很容易被叫停业务。

为啥呢?大家有没有发现信托合同的封面上面经常有一段话:

信托公司管理信托财产应恪尽职守,履行诚实、信用、谨慎、有效管理的义务。信托公司依据本信托合同约定管理信托财产所产生的风险,由信托财产承担。信托公司因违背本信托合同、处理信托事务不当而造成信托财产损失的,由信托公司以固有财产赔偿;不足赔偿时,由投资者自担。

翻译过来就是,信托公司认真干活不瞎搞的话,亏了就是亏了,投资者自负。但如果信托公司干活的时候不认真甚至瞎搞,让投资者亏钱的,这个信托公司得赔。

问题就在这句“信托公司因违背本信托合同、处理信托事务不当而造成信托财产损失的”,这在非标时代根本就没法衡量。

非标,意味着没有标准,意味着谁也不知道什么才叫处理事务不当。实操中项目出事了以后往往被认为是“存在误导性陈述、重大遗漏,未尽到识别、判断的义务,未依法依约履行信息披露及审慎管理义务等问题”。可能你尽调的时候少漏了个蛛丝马迹,比如你没发现老板还有个小三,小三花了老板不少钱,最后可能就成了压倒骆驼的最后一根稻草,也可能被监管视为“处理信托事务不当”。

再加上第五次信托业整顿后,信托公司存量仅剩余68家,信托牌照可谓一照难求。一张信托牌照价值10亿元,那么如果不兑付就报销一张10亿元的牌照,有点得不偿失了。

就算监管不对其叫停业务,在全行业都刚兑的环境下,哪家信托公司不刚兑以后信托产品也就很难发行了。

所有信托公司一开始都选择了刚性兑付。

信托公司亏本赚吆喝

刚性兑付导致投资者选择产品时,只会考虑产品的期限和预期收益率,而不去太多关心项目本身,收益率越高的信托产品越好卖。信托公司为了迎合投资者,也会尽可能选择收益比较高的项目。劣币驱逐良币之后,信托产品就成了最早的“非标高收益债”,且有刚性兑付。

高收益率必然面临着高违约率,而碰到违约就刚兑,最后信托公司硬生生把自己从一个资产管理机构变成了自营风险的“影子银行”。

没出问题的项目,信托公司赚到了信托报酬。据信托业协会公布的数据,2010-2020年这十年间信托公司的信托报酬率大概在0.3-0.8%之间。当然里面有大量的事务管理类和通道类,我们就往高算算,假设非标集合类信托报酬在2%吧,扣掉各项管理费用、税费等大概可能信托公司能留个0.8%的利润。

可是一出问题,就面临100%本金的垫付。大家看看信托业协会披露的信托资产风险率,这个风险率已经是在信托公司通过资金池等各种形式掩盖大量风险项目后出来的数据。

真实风险率一定远大于上面这个0.8%的信托公司利润率了。所以信托公司如果刚兑,就是赔本赚吆喝了,也怪不得那么多信托公司已经集体爆雷了。

这看起来是个很奇怪的事情,高收益率的债权确实高风险,但是如果定价合理,高收益率本身应该已经蕴含了风险溢价了呀。

比如一个11%综合成本的债权,在无风险收益率4%时,有7%的风险溢价可以去对抗风险,不一定会亏钱呀。

问题就出在这了,这7%的风险溢价有3%被投资者拿去了,这样投资者就获得了4%+3%=7%的收益率。2%被销售机构拿去了,他们不会承担任何风险。还有2%被信托公司拿去了,扣掉管理费税费等七七八八的最后还剩了0.8%。

综合成本11%=4%(无风险收益率)+7%(风险补偿)

风险补偿7%=3%(投资者风险补偿)+2%(销售费用)+0.8%(信托公司净利润率)+1.2%(信托公司管理成本及税费)

而7%的风险溢价基本意味着违约率达到了5%左右,这5%违约真的降临的时候,让投资者去承担好像划不来,毕竟投资者只拿了3%。让信托公司承担更不划算,信托公司只拿了0.8%。

所以,前期是信托公司刚兑去顶坏账,投资者赚的很快乐。信托公司实在扛不动了,打破了刚兑让投资者去扛。拿着3%的风险补偿去扛5%的违约率,就导致现在投非标信托对投资者而言就是个跑输无风险收益率的事。

吉林信托打破信托刚兑

大家看到刚兑的底层逻辑之后,就明白所谓的信托刚兑并不是无限的刚兑。

坚持刚兑要考虑三件事情。一是要保住信托牌照的意愿,二是保住信托牌照的能力,三是保住信托牌照的代价。

虽然大家一开始意愿都很强,但或者能力不足,或者代价太大,刚兑就会被打破。

上面说到,信托牌照在第五次信托业整顿后价值10个亿,虽然后面价值逐渐上涨,但终究不是个无价之宝。当需要保住牌照的代价太大的时候,可能就不保了。

2014年初,吉林信托第一个打破刚兑。

2011年11月开始至2012年3月,吉林信托一共发行了“松花江77号”六期产品,总规模9.7亿元。融资方是山西联盛集团,由山西联盛实际控制人邢利斌、李风晓提供无限连带责任保证。这个联盛集团现在大家可能没啥印象了,邢利斌在2012年最风光的时候花了7000万在三亚丽思卡尔顿酒店为女儿举办大型婚礼,并邀请了很多明星到场表演(包括周杰伦、王力宏、萧亚轩、范玮琪、韩红等),也算轰动一时了。

至于这个项目具体为啥出事就不分析太多了,只能说踩雷是个概率问题,只要做信用债投资尤其是高收益债投资长期一定会踩雷。别跟我狡辩谁谁谁到现在还没踩过雷,没踩雷的要么是你投的少,要么是你时间短,要么是你风险非常集中,一踩就是个大的。

为什么吉林信托站出来第一个打破刚兑呢?笔者分析主要原因有两个:

1、 雷太大,兑不起。信托计划发行的时候本金9.7亿,算上2年收益差不多12亿了。而吉林信托2013年的审计报告显示,其在2013年末存款约为5亿元,另外还有2亿元的交易性金融资产。全拿去变现都不够顶这12亿的雷。如果要刚兑,只能去借钱周转了。有没有必要借钱去兑了这个雷,把信托计划的亏损变成公司的自营亏损呢?算了笔账大概是觉得划不来。

2、 没资金池腾挪。2012年开始各信托公司都已经开始出现风险事件了,前期大家用自有资金去兑付,但是信托公司自有资金本就不多,基本上兑付一两个就没了。没了怎么办?很多管理规模大的信托公司开始发行没有固定投向的资金池来接坏账,当时ZR信托、XSD信托、SC信托、ZH信托、XH信托、SH信托等一大票信托公司都在轰轰烈烈的募集资金池。资金池是个好东西,又能接坏账,又能自融。可资金池也只是个饮鸩止渴的坏东西,绝大部分的资金池最后都会爆,下一篇我们再解释这个问题。

打破刚兑之后

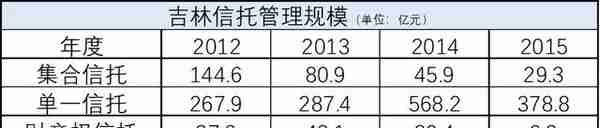

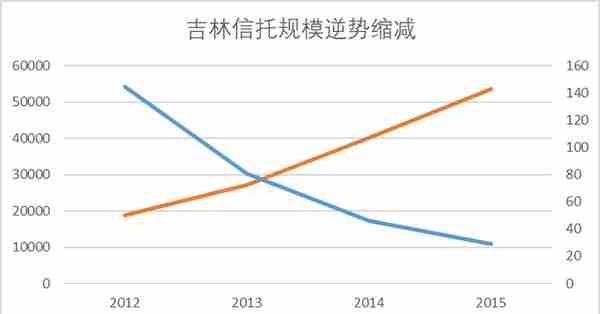

打破刚兑以后,吉林信托麻烦就大了。其集合信托产品基本没有投资者认购了,在信托业规模大爆发的黄金时期,规模反而逐年减少,只能靠单一信托通道业务糊口。

2012-2015年全行业集合信托规模由1.88万亿上涨到5.34万亿,上涨184%。

吉林信托集合信托规模从144.6亿元降低至39.3亿元,下降72.8%。

至于“松花江77号”这个产品,从2014年初开始延期处理到现在已经8年时间了,还没有结束。

2020年,“松花江77号”的债权91.18%转为重组后项目公司股份,剩余8.82%留作债权。

2022年5月,山西潞宝集团、晋钢集团有意向收购信托计划所持有的股权,如收购成功,这些投资人终于可以收回资金了。具体能回来多少,我们拭目以待吧。不过距2011年信托计划开始运行到现在,时间已经过去11年了。

总结反思

什么事情都没有绝对,没有坚不可摧的信仰。信仰的维持都要有人付出代价负重前行,当这个代价太大的时候,信仰也就破了。

非标的时代,一句“处理信托事务不当”就可以让信托公司刚兑,关键就是没有标准化的信披和尽调流程。到了标准化时代,有了标准化的信披和尽调流程,刚兑很容易就打破了。

在刚兑的时代里,高风险资产凭借着高收益率冲击低风险资产,使得信托承受了极高的风险率。再加上风险补偿的不对称分配,导致如果一直延续刚兑,只会把信托公司拖死。

高收益债必然面临高风险,踩雷才是常态,只是踩雷之后还能不能翻身。“松花江77号”的投资者这11年来应该都过得不太好。如果投固收,分散永远是放在第一位的。标准化债券投资就可以非常容易的解决分散的问题,再通过净值化把过程中的风险显示并释放掉,避免了管理人和投资者遭受巨额损失。但是,在净值化时代还在搞单一债券或者单一行业债券的,还是在拿着非标的落后思维在做,迟早还是得出事。

吉林信托率先打破刚兑虽然导致错失了发展,但是比起SC信托、AX信托这种用资金池去腾挪然后整个炸掉的,最后的结果还是好了很多。

下期聊聊资金池,大家就明白为什么监管要打死非标,打死资金池了。

上一篇

上一篇