很多投资者非常重视现金股利回报率这个指标:

现金股利回报率=每股现金股利/每股股价×100%

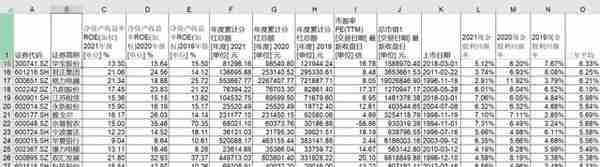

这个指标在实际运用中的难度是每股股价每天都在波动,每一个年度的每股现金股利也不一样,而现成的软件几乎没有计算这一个指标的。有网友在后台留言,要求整理现金股利回报率。我稍微整理了一下,按如下条件形成一个表格:

1、过去三年加权ROE>=8%;持续的高ROE意味着公司业绩的稳定性;

2、市盈率TTM低于50倍;过高的市盈率意味着过高的价格;

3、2018年之前上市;一般来说上市时间比较长,我们可以较好地观察公司的历史发展;

4、按照最新收盘日总市值(以避免资本公积转增股份和股票股利的影响),按照2021年度、2020年度、2019年度累计现金分红金额(有些上市公司有年中分红和年度分红),以各年度现金分红(其实分的是前一年度以前的累计利润)除以最新总市值,计算现金股利回报率;

5、按照从高到低,一直排到4%为止。

具体的结果如下。存在的缺陷是有些公司每年的现金股利存在着很大的波动,我们需要做到工作:

一是分析公司的现金股利政策,看是否具有持久的高现金股利回报率。比如,排在第一名的重庆百货,最近两年突然大幅增加了现金分红金额;第二名百川能源各年度之间相对波动比较小。

二是分析公司业务未来赚钱的持续能力。比如,电商和消费者消费习惯会不会影响重庆百货未来的营业收入规模和盈利能力;百川能源的燃气接入业务收入是不是会在未来减少;等等。

相关内容

英伟达美股盘前涨7%突破1000美元关口

股市分红扣税2016 股市分红扣税怎么算时间

股市分红有意义吗,股市分红到底有没有意义

股市买现金债?股市买现金债券可以吗

股市分红新规 股市分红新规是什么

股市分红啥时到账(股市分红什么时候到账啊)

股市分红交税,股市分红交税多少

股市股票分红 股市股票分红需要持股多久

比特币现金哈希率创年内新高

股市分红政策,股市分红政策有哪些

文章来源:

财源网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。

上一篇

上一篇