作者 | 李海霞

编辑| 付影

来源 | 独角金融

上周,中信银行(601998.SH)因“逆势涨薪”,人均薪酬水平和人均薪酬增速在上市行中双双夺冠,广受市场关注。就在刚刚,中信银行宣布换帅。如此,其银行第一高薪还能保住吗?高层的变动又将给该行带来什么样的变化?

4月17日晚,中信银行董事长朱鹤新因工作安排需要辞任,原行长方合英被选举为董事长。

朱鹤新具有超二十年金融从业经验,历任交通银行副行长、中国银行副行长、中国人民银行副行长等职。2021年6月任中信银行董事长,至今已近2年。

任职期间,中信银行营收净利润逐年增长。2021年-2022年分别实现营收2045.57亿元、2113.92亿元,同比分别增长5.05%、3.34%;实现净利润563.77亿元、629.5亿元,同比分别增长13.83%、11.66%。总资产规模从2021年的8.04万亿元增长至2022年的8.55万亿元,同比增长6.27%。

此外,任董事长期间,朱鹤新致力于提升风险管控水平、筹划推动重大改革、加强科技赋能,推动人才队伍建设等,该行经营质效得以显著提升。辞任公告中,中信银行对朱鹤新为该行做出的卓越贡献表示衷心感谢。

接任者方合英自2019年3月时出中信银行行长,此前曾任该行苏州分行行长、杭州分行行长、金融市场业务总监、副行长。

来源:中信银行公告

方合英任行长的四年里,中信银行把“去包袱”作为最重要的经营主题之一,通过处置清收、核销及重组等手段,优化资产质量。2021年度业绩发布会上,方合英曾表示,“历史包袱已经出清,从此可以轻装上阵。”

值得注意的是,在历史包袱出清的第二年,董事长朱鹤新辞任前夕,中信银行从高管到员工均实现涨薪。方合英在2021年许下的“重回股份制银行的竞争前列”豪言壮语能否实现?

中信银行令人艳羡的高薪酬从何而来?

大众眼中,金融业往往是与高薪划等号的。尤其银行,不管是在金融体系发挥的作用,还是资产规模量级,都首屈一指。因此,银行人的收入也颇受大众与市场关注。

近期,随着上市银行2022年财报不断发出,银行过去一年的薪酬水平也随之曝光。在目前披露的13家上市银行中,中信银行人均薪酬已连续两年夺冠。

2022年,中信银行人均薪酬62.45万元,如此计算人均月入超5万元。相比2021年,2022年人均薪酬增速达到7.71%。

2021年时,中信银行就以人均薪酬57.98万元的水平位居冠军之位,彼时,号称股份行头牌的招商银行以56.65万元屈居第二。

2022年,招商银行人均薪酬较2021年微降0.33%,最终实现56.46万元。两家股份行人均薪酬相差近6万。

股份行中,除浙商银行、民生银行人均薪酬分别实现3.05%、2.41%的涨幅外,平安银行、兴业银行、光大银行,较上一年相比,涨幅分别为-5.84%、-1.4%和-2.55%。中信银行超过7%的涨幅让众多同行羡慕。

从股份行人均薪酬月收入看,除中信银行达到月入超5万外,仅有招商银行、浙商银行、兴业银行人均月收入达到4.5万元以上,光大银行月收入不足4万元。

除人均薪酬外,中信银行高管薪酬也实现了一定涨幅。董监高等关键管理人员2022年薪酬总计2942万元,上一年这一数据为2565万元,增长了377万元。

一直以来,银行岗位被认为是“香饽饽”,银行人员的收入让人羡慕不已。那么,银行的高薪酬又是如何订立呢?

有银行从业人士告诉《羊城晚报》,银行薪酬分配普遍遵循“以岗定薪,按绩取酬”的原则,即基本薪酬取决于岗位价值和履职能力,绩效薪酬取决于所在机构或者部门以及个人的业绩考核结果,并与风险、内控等因素挂钩。

该人士还表示,“对比来看,股份制银行的薪资浮动较为市场化,而且由于规模和品牌效应,需要以更具竞争力的高薪,来招致各路优秀人才、调动员工产能积极性,所以整体薪酬水平略高。”

具体到中信银行,员工薪酬则是由基本薪酬和绩效薪酬构成,基本薪酬由员工岗位职责和履职能力等确定;绩效薪酬则是与银行的整体经营效益以及员工个人绩效完成情况等挂钩。总体来说,中信银行核心的薪酬理念有三,即岗位价值、业绩贡献和能力展现。

据中信银行内部人士表示,该行每年年终薪酬由上级公司中信集团对子公司当年的考核而定。考核体系细化到每项业务中,有不同的指标,如财务指标,业务指标,监管导向,信贷投放等。

3年定存利率3.25%,个人定期存款规模猛增

中信银行成立于1987年,是全国第二家股份行,仅比首家股份行招商银行晚几天成立。2007年4月,中信银行在两地A+H股同步上市。

截至2022年末,中信银行资产总额达到8.55万亿元,较上年末增长6.27%。过去一年,中信银行实现营收、净利润双增长。具体来看,2022年实现营收2113.92亿元,同比增长3.34%;净利润621.03亿元,同比增长11.61%。

银行专项业务指标方面,2022年,中信银行不良贷款余额652.13亿元,不良贷款率1.27%,已连续两年实现量、率双降。此外,拨备覆盖率上升21.12个百分点至201.19%。

银行基础业务方面,中信银行存款业务在2022年取得了突出的表现。

来源:年报

截至2022年末,中信银行客户存款总额(不含应计利息)5万亿元,同比增长7.66%;客户存款占总负债的比例为65.6%,同比上升0.9个百分点。

其中,公司存款余额为3.8万亿元,比上年末增长1.15%;个人存款余额为1.3万亿元,同比增长32.86%。

个人存款规模中,个人定期存款贡献的比例最高,占比超过80%。2022年,中信银行个人定期存款9428.03亿元,同比增长达42.36%。

定期存款增长快与整个行业与市场背景有关。IPG中国首席经济学家柏文喜表示,2022年,消费与投资意愿下降、储蓄倾向上升,如果是短期预期不佳,则增加的是活期或一年以下的定期存款。

此外,定期存款加速,或与中信银行施行的高定期存款利率有关。

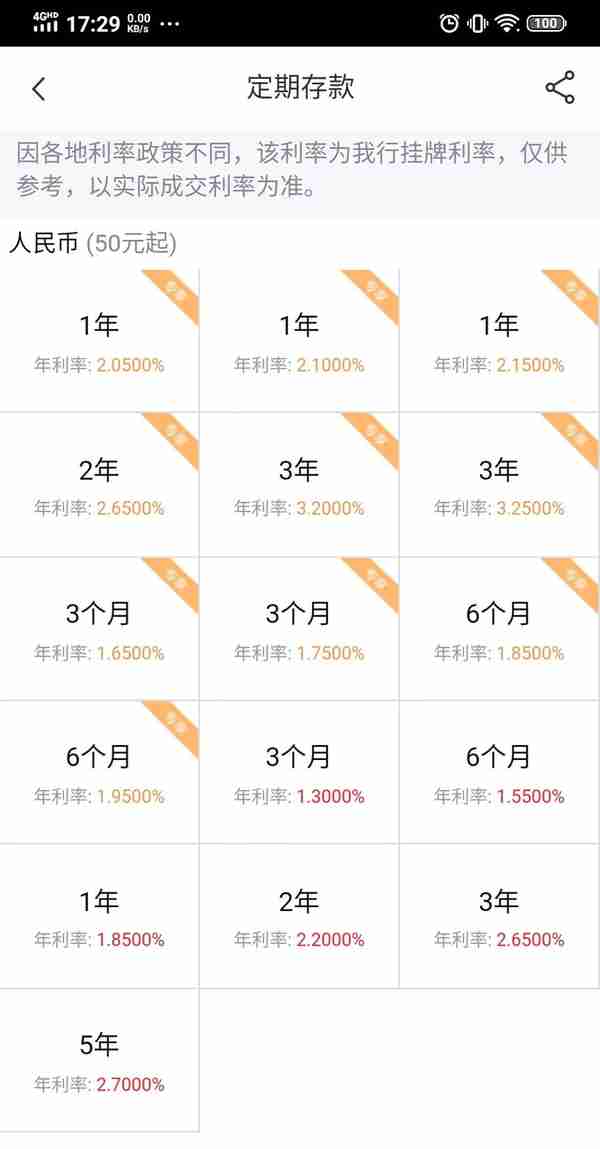

以北京为例,当地中信银行网点打出定存利率1年2.15%、2年2.65%、3年3.25%的黑板报吸引储户。在中信银行APP上,这一利率以“专享”二字特别标示。据中信银行北京某支行工作人员表示,该专享实际针对在中信银行开立的所有账户。

据融360数字科技研究院披露,2023年3月,银行1年、2年、3年的定期存款利率分别为2.071%、2.571%、3.104%。而相较于国有银行、股份行、城商行以及农商行的各期限定期存款利率表现,中信银行各年度定期存款利率对储户的吸引力极高。

此外,从起存金额看,与其他股份行相比,中信银行2年期、3年期起存金额分别为1000元、2000元,起存金额较低。

来源:中信银行APP

在柏文喜看来,对于银行而言,因为中长期定期存款增加了负债端资产,而预期下行之下合格贷款人不足或者贷款人贷款意愿不强,会加大银行的放贷压力。

强大的吸储能力下,银行信贷成本增加,净利差、净息差出现收缩。2022年,中信银行净利差、净息差分别为1.92%、1.97%,较上年分别下降0.07、0.08个百分点。

“在放贷难度加大,净息差收窄的情况下,银行的风险容忍空间被压缩,因此银行的风控水平急需提高,不良率也需要得到有效控制。”柏文喜这样表示。

中信银行能否重回股份行前列?

净利差、净息差承压下,中信银行在不断谋求与扩宽放贷新途径。

依托中信集团“金融+实业”综合平台,中信银行发挥协同优势,将触角延伸到供应链金融方面。

据年报显示,2022年,中信银行对已有的战略客户进行提级营销,对于包括在新能源、新基建、高端装备制造、汽车、TMT、大消费等行业客户以及产业链上的大批中小企业提供了金融支持。此外,中信银行投产物联网金融平台,并已应用于高端白酒行业控货场景。

在供应链金融业务方面,中信银行推出了包括信e链,信e采、信e销等供应链产品,解决了客户在采购、销售、仓储等环节的资金需求。截至2022年末,中信银行供应链累计融资7815.87亿元,同比增长44.55%。

以白酒行业为例,中国消费品营销专家肖竹青认为,整个白酒行业毛利比较高,而且市场份额向名酒集中,所以那些经营名酒的代理商、烟酒行和超市都有良好的信用与还款能力。所以,中信银行等一些银行瞄准白酒行业的上下游提供金融服务是一个很明智的选择。

肖竹青还介绍,白酒供应链金融目前有两种方式,一种是控货,相当于做仓单质押,把货拉到一个第三方仓库做质押。还有一种方式是地方的农商行或者城市商业银行直接做流水贷,或者叫税务贷,而且机制很灵活,放款的金额也很大。

整体而言,对于中信银行供应链金融投向的行业,包括新能源、新基建、高端装备制造、汽车、TMT、大消费等,柏文喜认为,从银行放贷业务上来看,这些行业都是有发展前景且政策鼓励的行业,符合银行的展业方向。同时他也表示,各家银行的竞相涌入会加剧行业内卷的隐忧。

此外,各家银行发力的零售业务,中信银行表现并不佳。虽然在营收上有小幅增长,但也出现了“增收不增利”的现象。

2022年,中信银行零售金融营业收入为846.64亿元,这一数据在2021年为825.63亿元。不过,中信银行的零售利润却从2021年的227.04亿元降至2022年的173.89亿元,降幅达23.4%。

零售业务中,信用卡业务占约1/4。2022年中信银行整个零售业务规模2.2万亿元,信用卡贷款余额为5104.67亿元。

不过,中信银行信用卡不良贷款余额与不良贷款率出现双增,2022年该行信用卡不良贷款余额105.2亿元,较上年末上升8.7亿元;不良率2.06%,较上年末上升0.23个百分点。

同时,信用卡业务增长陷入瓶颈,出现逐渐收窄的局面。2020年-2022年间,中信银行累计发卡量分别为9262万张、10132万张、10660万张,较上年末分别增长11.16%、9.4%、5.21%。

此外,中信银行信用卡业务也是投诉的“高发地带”。根据黑猫投诉平台显示,中信银行涉及投诉量15555多条,其中针对信用卡业务的投诉不在少数,投诉内容主要围绕泄露个人隐私、手续费不透明、不愿协商分期、暴力催收等。

来源:黑猫投诉

“大争之世,非优即汰;崛起之时,不进则退。”有三十年银行从业经验的方合英深知行业竞争的残酷。2021年的业绩发布会上,方合英公开表态,“我们要早日重回股份制银行的竞争前列。”

如今看来,在薪酬方面,中信银行已经处于行业前列,而经营业务上,中信银行何时才能走到前列,实现方合英作为行长时立下的豪言壮语呢?我们持续关注。

你羡慕中信银行的高薪吗?是否看好中信银行的后续发展?评论区留言讨论吧。

上一篇

上一篇