先说结论:早年尽量往高档次交,比一直交一个档要划算!

目前灵活就业人员只能在户籍所在地交社保,部分地区可以放宽到在户籍所在省交,但是目前还不能跨省交社保。

以灵活就业人员身份交社保,只能交养老保险和医疗保险。这里主要探讨养老保险。

退休后每个月的养老金主要由基础养老金、个人账户养老金构成,在高原工作还有高原补贴养老金。

一、基础养老金

基础养老金计算公式:退休时的月平均工资*(1+平均缴费指数)/2 *缴费年限*1%

可以看到,基础养老金就是月平均工资乘以一个百分比。这里有3个变量:月平均工资、平均缴费指数、缴费年限。月平均工资我们没法掌控,先不管。缴费年限比较好理解,年限越长领得越多,最少15%(缴费少于15年退休后不享受基础养老金),60岁退休的话最多42%(18岁参加工作就开始交)。缴费年限等于实际缴费年限加上视同缴费年限。比如有人当兵8年,退役后又自己交了10年社保,那么他退休领养老金时计算的缴费年限就是18年(军龄视同缴费年限)。

平均缴费指数,是实际缴费年限中每年缴费指数的平均值。养老保险缴费基数,是上一年月平均工资的20%,缴费指数分为60%、80%、100%、150%、200%、300%这六档(好像不同省不一样,但都是在60%至300%之间划分),可自愿选择一档缴费。以西藏自治区为例,2021年全区职工月平均工资为9900元,那么缴费基数就是1980元,选最低档60%,每个月就要交1188元,2022年全年要交14256元。选最高档300%,每个月要交5940元,2022年全年要交71280元。

很多人看到养老金算法后,就会选一个档,然后每年按这个档来缴费,退休时的平均缴费指数就是这个档次。

但是!我们可以通过每年交不同的档次,来达到少交钱但是平均缴费指数不变的目标。

这个操作有个前提条件,那就是月平均工资会涨。

月平均工资每年增长率一般在8%到12%之间,低的时候有7%、6%的。我们按每年增长8%来计算,以西藏自治区为例,缴费年限定在最低标准15年。

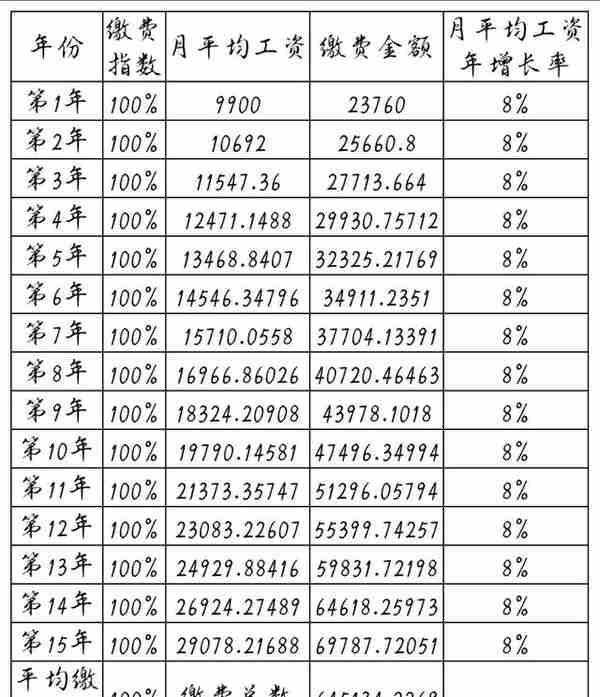

如果每年都交100%的档次,那么平均缴费指数为100%,15年共要交64万多元。

西藏社保15年100%档

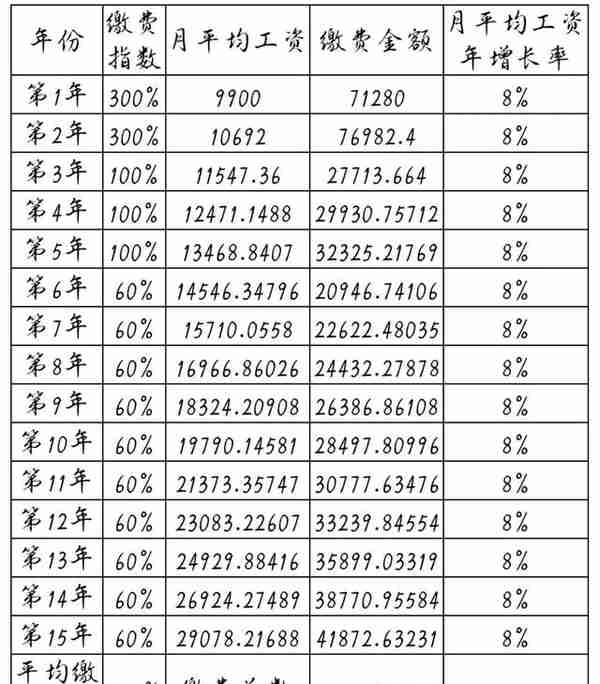

那么,如果前2年交最高300%的档次,后10年交最低60%的档次呢?

西藏15年社保先高后低

平均缴费指数仍然是100%,也就是基础养老金不变。但是缴费总额,变成了54万元,少交了10万多元!

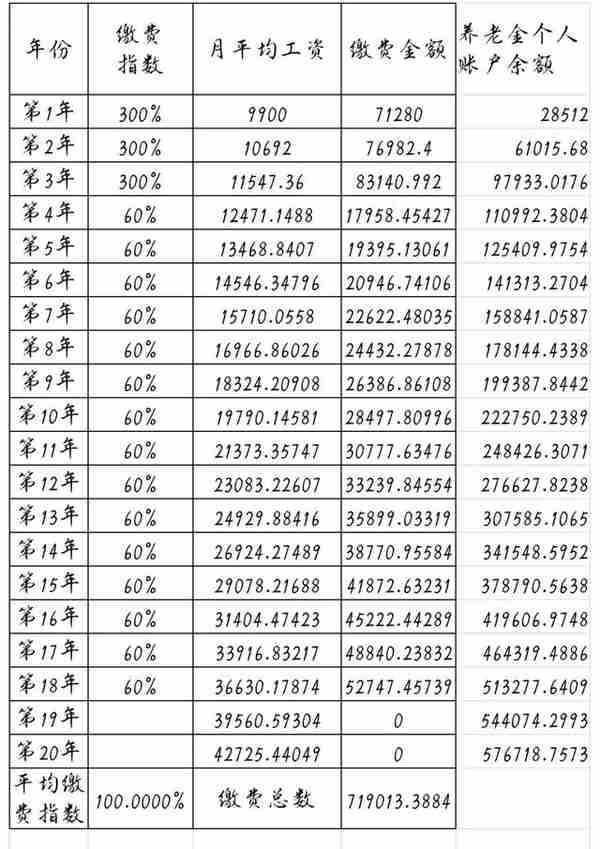

刚才是确定缴费年限、平均缴费指数,只考虑每年缴费档次这一个变量。现在我们把缴费总金额确定,研究每年缴费档次、缴费年限2个变量,看退休时养老金情况。

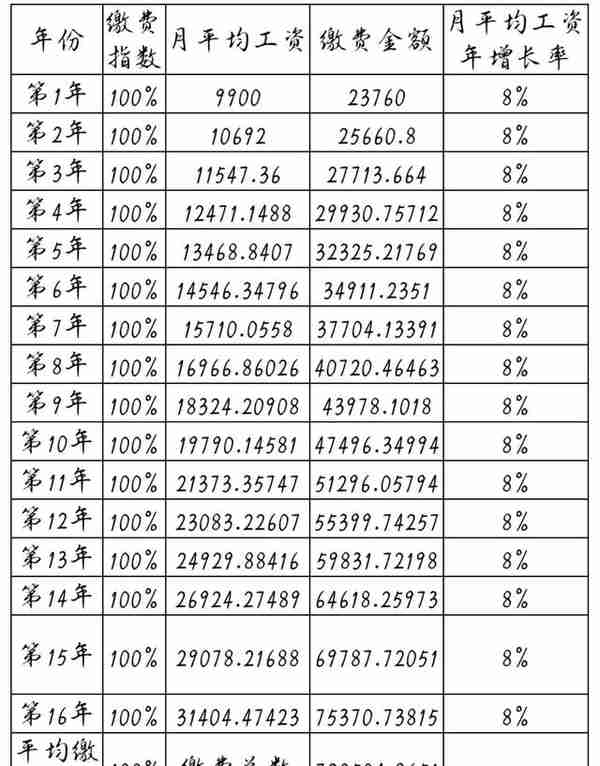

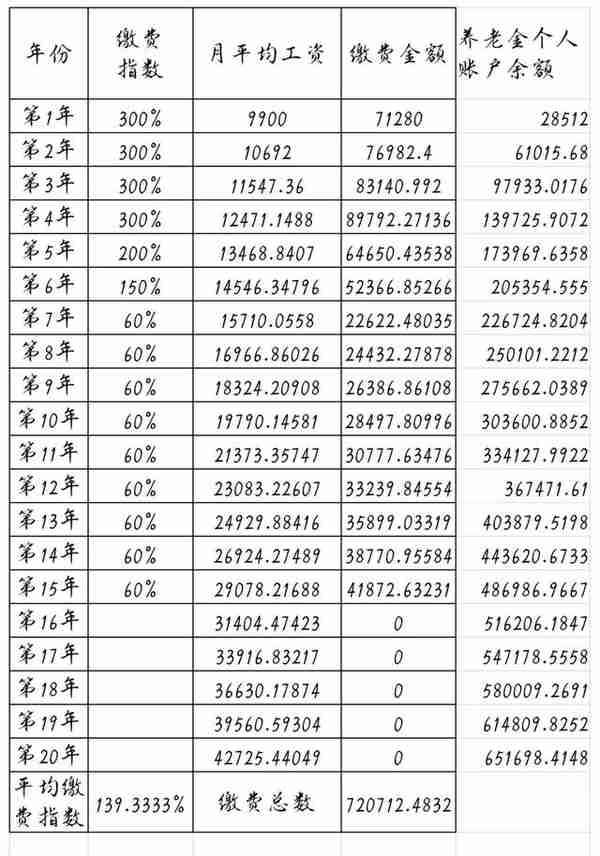

我们先把缴费指数定为100%,来一个缴费16年的情况。总共要交72万元。

西藏16年社保100%档次

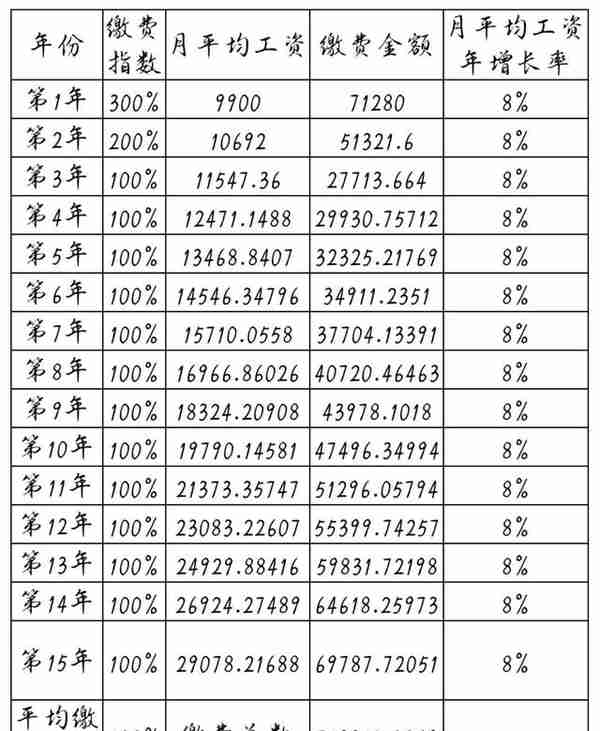

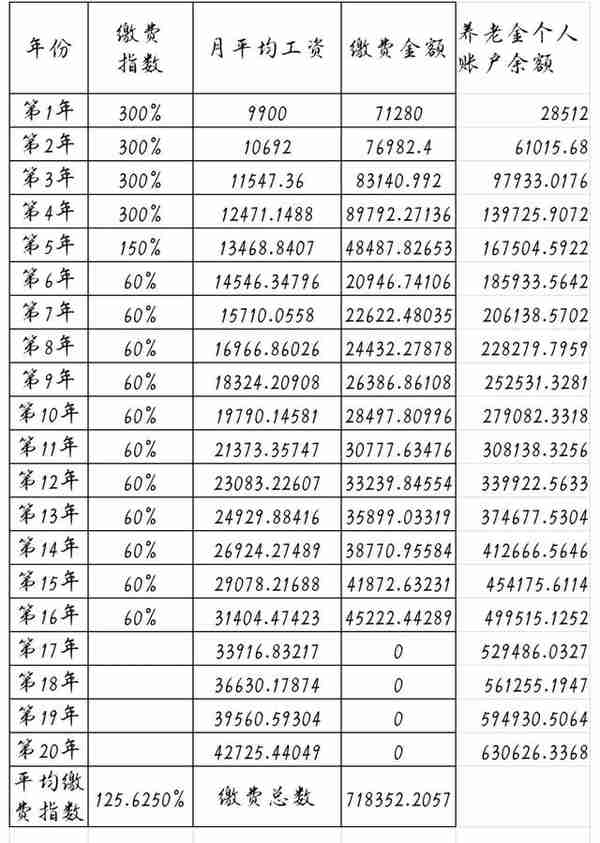

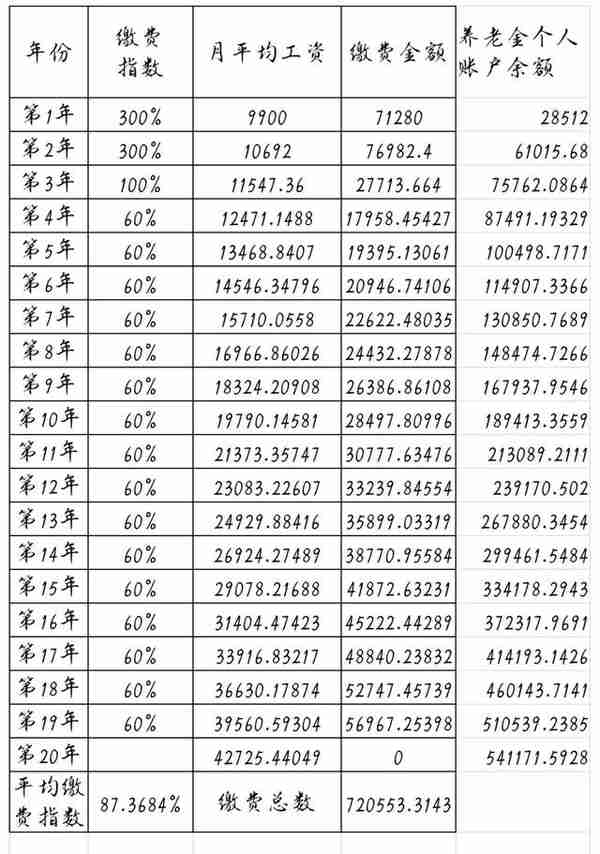

那么,如果我少交一年,把钱用来交前几年的高档次,会怎样?最后一年75370元,可以把第一年提高到300%档、第二年提高到200%档。这么交社保,钱差不多(少交两千可以忽略了),平均缴费指数提高到了120%。

西藏72万社保15年

再算一下这样交16年和15年的养老金百分比分别是多少。

交16年:(1+100%)/2*16%=16%

交15年:(1+120%)/2*15%=16.5%

咦,好像少交一年、交高档次领的钱多哎!

但是!这个前提是月平均工资每年增长8%以上!如果最后一年的缴费金额不够在前两年交高档次、把平均缴费指数提高足够多,那就还是多交几年养老保险比较划算。

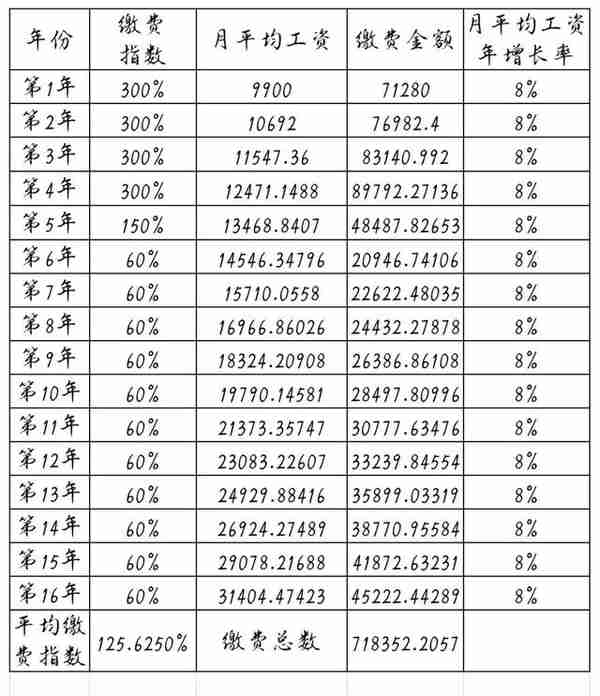

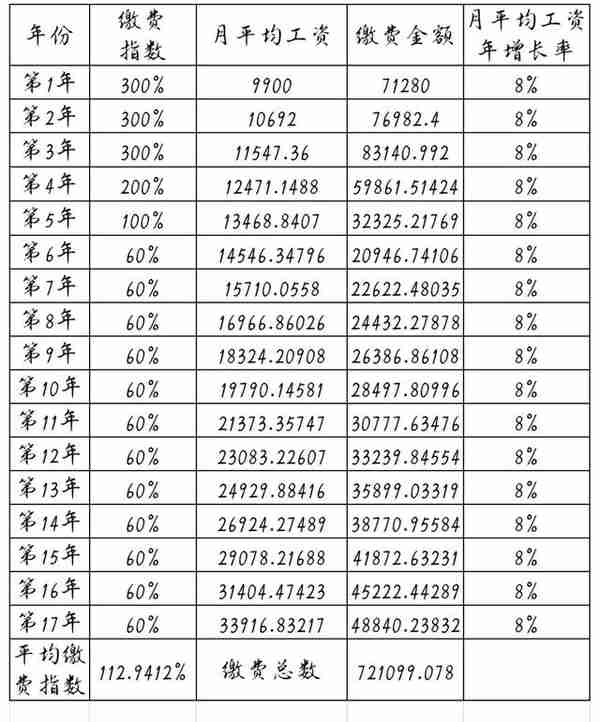

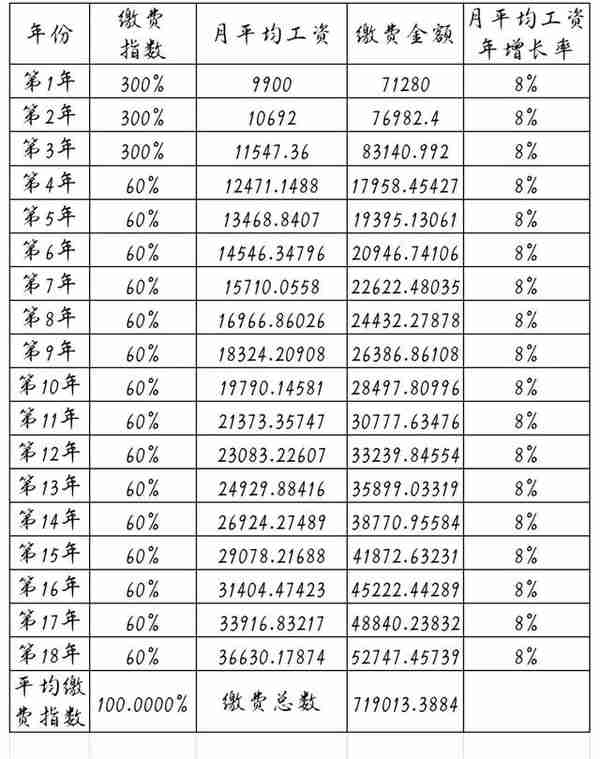

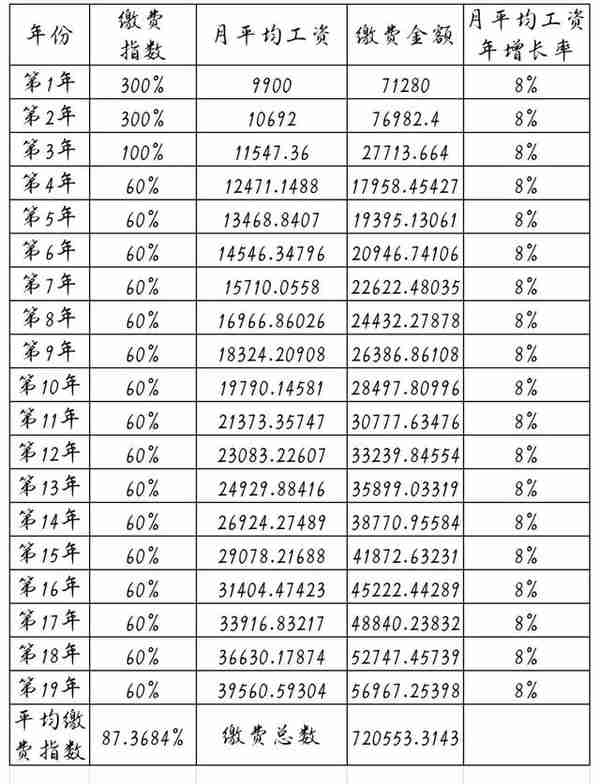

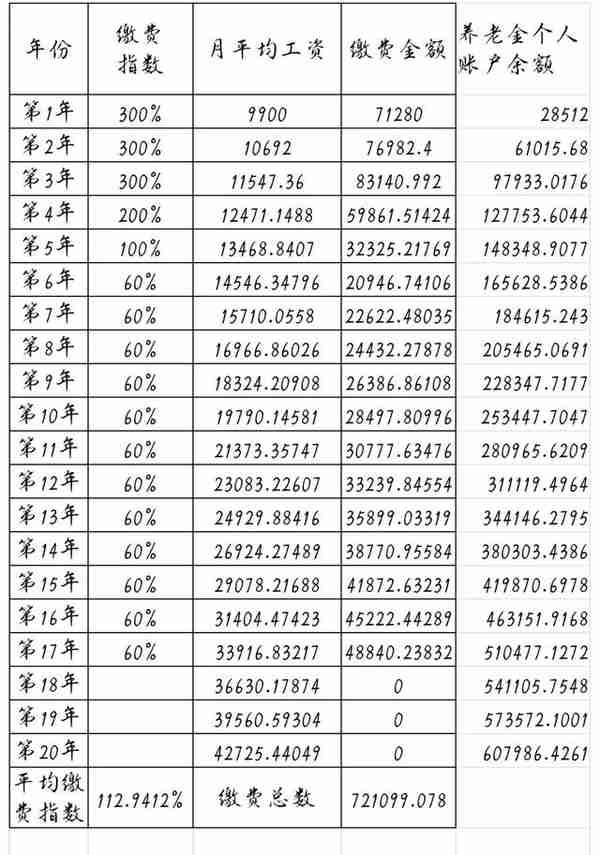

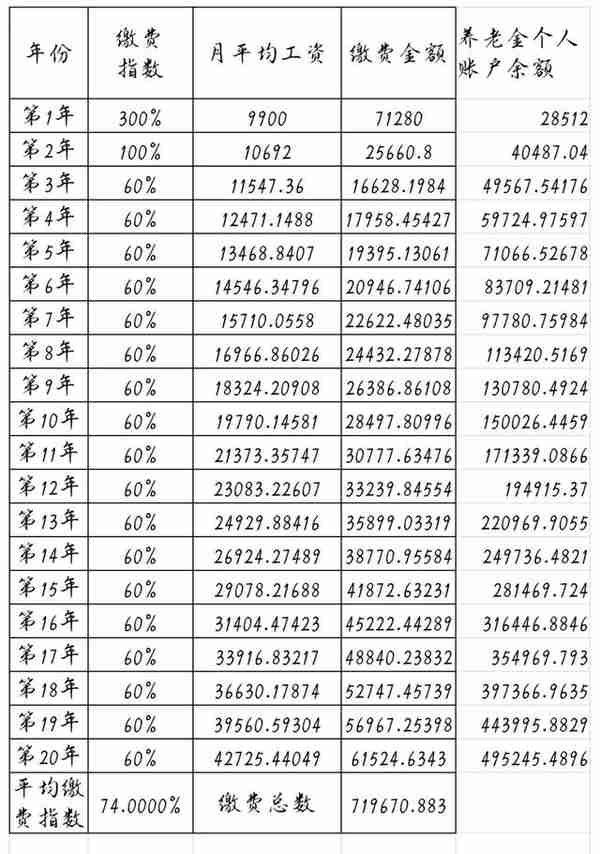

我们按照前面先交高档后交低档的方法,看用这72万元最后退休时养老金百分比是多少。我们算一下交15年至19年这5种情况。

西藏社保72万15年

西藏社保72万16年

西藏社保72万17年

西藏社保72万18年

西藏社保72万19年

首先,之前的结论还是没问题,先高档后低档比一直交一个档要好,这样交最后的养老金百分比都在18%左右,比之前的16%可高多了。

其次,养老金最高的居然是交17年(18.1%),而不是尽最大可能交高档次的15年(17.95%)。而17年再往后,缴费年限越长(也就是缴费档次越低),养老金百分比也越来越低。所以,怎么交最划算,还是要好好计算一下的。

二、个人账户养老金

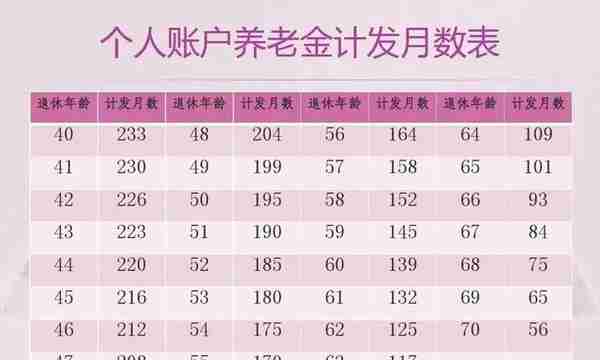

个人账户养老金,就是每年交的养老保险金额的40%,退休后按月返还给你。按几个月?大约就是平均寿命减去你的退休年龄(不准确,具体看图)。因为有各种情况的提前退休(比如长期从事高原、毒害环境工作)和延迟退休(比如没交够养老保险年限),所以退休年龄会有不同。每月发给你的个人账户养老金就是个人账户养老金总额除以计发月数。个人账户养老金具体计发月数看这个图。

每个月都发,发到你去世。你没活到计发月数,你就亏了,活过了计发月数,就赚了。

注意,个人账户养老金,是有利息的!当年缴费的按银行活期利率,咱就忽略不计了。第二年开始,就按养老金个人账户记账利率来计息。从2016年开始,国家统一城镇职工基本养老保险个人账户的记账利率(之前是各省市自行确定,大约就是银行一年定期存款利率),确定记账利率时,主要考虑的因素有四个:上年度职工工资的增长率、银行定期存款利率、养老保险基金收益、养老保险基金收支平衡情况。2017年到2021年的记账利率分别为7.12%、8.29%、7.61%、6.04%、6.69%。国家统一后这利率比银行存款可高多了~

我们把利率定为6%(不过我感觉后面很可能会低于6%),用前面计算基础养老金时候的缴费72万元来计算,最长算到缴费20年,看看不同年限到退休时个人账户养老金有多少钱。

西藏社保72万15年

西藏社保72万16年

西藏社保72万17年

西藏社保72万18年

西藏社保72万19年

西藏社保72万20年

因为有利息,所以同样20年,前几年就把钱交完,尽管后面几年没交,但是复利还是很厉害的,缴费15年,到20年后退休是65万多!所以结论就是,尽量早年交高档次,个人账户养老金才多。

个人账户养老金最多的缴费15年模式(尽最大可能早年交高档)与基础养老金计算最高的17年模式相比,按正常退休、个人账户养老金计发月数139来算,基础养老金百分比15年模式少了0.15%,每个月少领64元,而个人账户余额多了43712元,每个月多领314元。

综合基础养老金和个人账户养老金,还是那个结论:尽量早年交高档次!

当然,这是针对手里有钱可以选择早交晚交的人。如果收入有限,那很无奈,没得选~所以,虽然一开始就得出结论每年交一样档次很不划算,但是很多人的收入就是那个水平,没办法。。。

三、高原补贴养老金

这个就没啥好计算的了,政策很明确,也没有太多变量。在海拔3500米以上高原地区工作超过10年,可以享受高原补贴养老金,每月数额为退休时月平均工资乘以享受比例。其中,高原工作满10年不满15年的,享受5%;满15年不满20年的,享受10%;20年以上,享受15%。

欢迎大家来西藏阿里地区工作!

上一篇

上一篇