本文介绍了人民币跨境支付的三种模式、人民币跨境银行间支付清算系统的建设架构、人民币跨境支付系统的运行机制及其作用,希望对你了解跨境支付有更深入的了解。

1. 发展背景

2009年,跨境贸易人民币结算开始在上海市以及广东省广州市、深圳市、珠海市、东莞市试行。此举是人民币国际化迈出的重要一步,标志着我国开始从政策层面推动人民币国际化。

跨境人民币结算开展之初,分别确立了代理行模式和清算行模式两种主要的人民币结算方式,并逐步形成了非居民账户模式(NRA模式),目前试点范围已经扩大到全国。

中国以美国的Fedwire和chips作为参照,2012年开始建立CIPS系统即人民币跨境银行间支付清算系统,作为人民币跨境银行间清算的主要渠道,2015年,CIPS(一期)正式启动。境内中资和外资银行可作为CIPS直接或者间接参与者,境外银行可作为间接参与者。

CIPS 还涉入证券跨境交易的资金清算,上海清算所和中央结算公司均已成为CIPS 的直接参与者。

2. 三种模式

2.1 引言

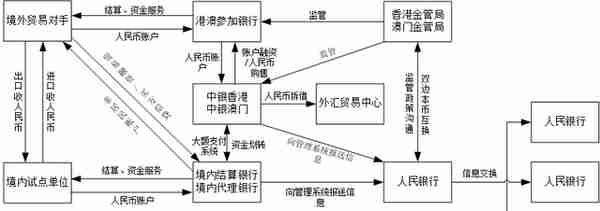

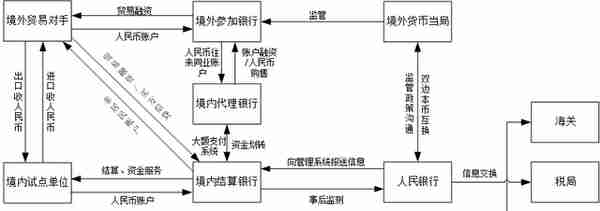

- 代理行模式:具备国际结算能力的境内银行和境外银行签署人民币代理结算协议,为其开立人民币同业往来账户,通过境内银行代理并借助境内人民银行清算系统完成人民币的跨境支付。

- 清算行模式:中银香港、中银澳门、中银台北、中国工商银行新加坡,成为人民币跨行支付系统的直接参与者,与境内银行传递清算信息,进行跨境人民币的清算和结算。

- NRA模式:经人民银行当地的分支行核准,境外企业在境内银行开立非居民结算账户,并通过境内银行行内清算系统和人民银行跨行支付系统完成人民币的跨境结算和清算。

2.2 三种模式比较

代理行:境外参加银行在境内代理行开办同业往来账户

清算行:境外参加银行在境外清算行开办同业往来账户

NRA模式:境外参加银行在境内银行开办非居民结算账户

清算行和代理行主要的工作是代理境外银行和境内银行完成资金的划拨。

1.1清算行模式下的结算流程

1.2代理行模式下的结算流程

2.3 人民币跨境结算出现的问题

1)监管难度增加

- 境内人民币支付系统风险增加。

- 易混淆资金来源。

- 影响统计监测的准确性和全面性。

2)清算效率低于其他国际货币

- 支付清算系统因素(大额支付系统的报文与国际银行支付的报文不一致,需要转换)

- 监管因素

3. 人民币跨境银行间支付清算系统(CIPS)

3.1 引言

2012年中国人民银行宣布开始研发一个全新的跨境人民币全球支付系统,这个系统将不再需要代理行,清算行的介入,也不再受国内工作时间的限制,具备将资金实时的转出,金融数据安全管控等优势。

CIPS共分为两个阶段进行建设,第一阶段采用全额实时结算方式,第二阶段采用更具有流动性的混合结算方式,提高人民币的跨境结算效率。

2015 年10 月CIPS 系统正式上线,截至2017 年3 月CIPS 确定了工农中建等28 家直接参与者,直接参与者在CIPS 系统开立账户后即可直接进行业务的发送和接收,除直接参与者外的金融机构则可通过这些直接参与者进行业务合作,从而达到使用CIPS 进行结算的目的,我们称之为间接参与者,目前已有544家金融机构成为间接参与者。

另一方面,CIPS在大额支付系统中开立清算账户,这个账户由所有直接参与者共同使用,不可透支,日终余额为零。

3.2 建设架构

CIPS建设架构主要包括运行架构,参与主体以及监管架构。

3.2.1 人民币跨境支付系统的运行架构

CIPS的运行主要由以下三部分共同组建:

第一部分是银行前端系统,主要是负责业务的实际操作,例如参与者变更或新增等日常维护、转汇查询或者单笔业务多次查询等查询重复工作、或收汇退汇等基础业务。

第二部分是行内系统接口层,负责与银行前端系统进行通信。

第三部分是中国人民银行CIPS接口层,主要负责与中国人民银行CIPS系统进行通信,例如报文的收发等业务。

3.2.2 人民币跨境支付系统的参与主体

人民币跨境支付系统的参与者构成主要参考美国CHIPS系统。在系统中添加了直接参与者和间接参与者两个角色。直接参与者是指在系统中开立账户,拥有行号作为其唯一标识,在系统中可直接进行业务操作的机构。间接参与者是指不具备在系统中开立账户的资质,需要通过与直接参与者进行合作,委托直接参与者办理业务的机构。

3.2.3 人民币跨境支付系统的监管架构

第一,在监管部门方面,权限自中国人民银行层层下放至商业银行总行,再由商业银行总行负责各省级分行的业务监管指导,以此类推,逐级监管;

第二,建立了更加严谨的监管体系,中国人民银行发布了一系列针对突发状况的应急处理预案,一旦出现情况,即可参照规程进行相应处理。

中国人民银行是CIPS 的监督指导机构,负责监督管理CIPS 的日常运行及系统维护等工作。为充分发挥CIPS 的职能、提高CIPS 的运行效率,中国人民银行公布了《人民币跨境支付系统业务暂行规则》、《人民币跨境支付系统业务操作指引》、《人民币跨境支付系统参与者服务协议》三个主要规章制度,用以明确参与者的访问标准,以及账户管理和业务处理方面的要求,作为保证CIPS平稳运行的基础。

具体来讲,中国人民银行主要从以下三方面监督CIPS业务发展情况:

第一,信息采集。中国人民银行定期查阅跨境银行间支付清算有限责任公司的财务报表、审计报告、法律法规、人民币跨境收付信息管理系统(RMB Cross Border Payment & Receipt Management Information System,简称RCPMIS)中的申报数据等重要报告、报表,做到实时监测及时督导。

第二,现场检查。一旦系统中的数据有任何异常或对相关报告有异议,人民银行跨境支付办则派遣专业检察人员亲临现场与机构人员进行面谈,并做实时合规性培训,以此保证CIPS 的长远发展。

第三,定期培训。随着跨境人民币业务各项政策相继出台,跨境人民币业务规模不断扩大,人民币已成为中国第二大跨境支付货币和全球第五大支付货币。为更好地支持人民币跨境业务的开展,系统需要不断地更新升级,中国人民银行将定期开展CIPS 座谈会,为CIPS 提供最新的理念、更合理的发展建议,使CIPS能够更加适应国际市场的需求。

4. 人民币跨境支付系统的运行机制及其作用

4.1 人民币跨境支付系统的运行机制

4.1.1 人民币跨境支付系统的运行主体

人民币跨境支付系统由跨境银行间支付清算(上海)有限责任公司(China International Payment Service Corp.,简称CIPS 公司)负责运行管理,CIPS 公司于2015 年9 月8 日成立于上海,该机构在中国人民银行的指导下进行系统的维护及管理,主要负责系统运营维护、参与者服务、业务拓展等相关工作。

4.1.2 人民币跨境支付系统的运行规则

中国人民银行于2015 年CIPS 系统上线同时则颁发了《人民币跨境支付系统业务暂行规则》、《人民币跨境支付系统业务操作指引》、《人民币跨境支付系统参与者服务协议》等政策文件。

其中,《人民币跨境支付系统业务暂行规则》主要针对在系统中申请成为直接参与者和间接参与者的相关成员颁发的,规则中明确了业务办理时账户管理、结算机制等内容。

中国人民银行发布的《人民币跨境支付系统参与者服务协议》和《人民币跨境支付系统业务操作指引》分别明确了参与者应遵循的规章制度及其权利义务和系统在处理过程中的具体流程说明。

4.1.2 人民币跨境支付系统的业务流程

CIPS 可处理的业务分为支付业务和信息业务。

支付业务的操作流程:

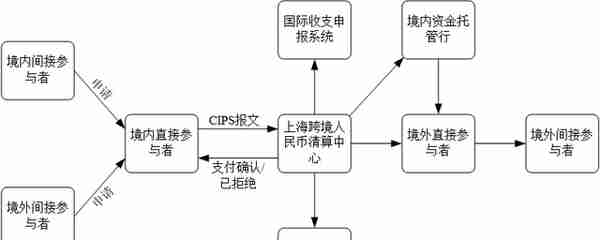

首先,境内依法成立的银行、金融机构申请成为系统的直接参与者,经批准加入后再CIPS开立账户,拥有自己的行号。然后直接参与者向上海跨境人民币清算中心发送CIPS报文,待上海跨境人民币清算中心确认信息发送无误则向直接参与者发送“支付确认报文”,如果有问题不能付款则回复“已拒绝”。其中不能与CIPS建立联系的间接参与者则向直接参与者提出申请进行业务的办理,其中可以成为间接参与者的机构主要指境外银行,金融机构以及境内不具备准入条件的银行,金融机构。

其次,上海跨境人民币清算中心查询扣款账户余额充足后将CIPS报文转发给境外直接参与者或境内资金托管行。境内资金托管行是指与境外直接参与者签订结算服务协议后,为其提供资金托管等相关服务的银行。

最后,境外间接参与者通过境外直接参与者将资金划拨到自己账户下。运行期间发生的数据通过国际收支申报系统以及RCPMIS两个系统自动采集到国家外汇管理局和中国人民银行两个管理机构,前者虽然是外汇系统但涉及跨境需要在系统中申请业务的申报。运行过程如下

4.1CIPS操作流程示意图

信息业务包括查询查复业务、业务状态查询处理、通用信息业务查询处理、自有格式报文处理以及业务差错和异常处理。以上五种信息业务处理均通过直接参加行根据不同的业务需求,发送CIPS 报文至上海跨境人民币清算中心,待CIPS对报文进行检查后予以回复相关内容。信息业务是支付业务的延伸和辅助,为支付业务提供后续服务。

4.2 人民币跨境支付系统的功能

第一阶段的CIPS 主要功能是连接境内外的一个清算系统,为个人及金融机构提供人民币跨境清算平台。

首先,从网络建设来看系统为个人跨境汇款、现金管理等提供统一的清算接口,连接全球同业网络平台,实现信息网络传输、境内外交互,支撑网络布局整体框架;

其次,从运营管理角度,在大额实时支付系统开立清算账户,参与行可利用大额实时支付系统调整资金份额,依托此系统完成日终账户清零;

最后,为海内外客户提供丰富的金融产品,如跨境货物贸易和服务贸易结算、跨境直接投资、跨境融资和跨境个人汇款等产品,提供完备的服务计量机制。

本文由 @elonPM 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

上一篇

上一篇