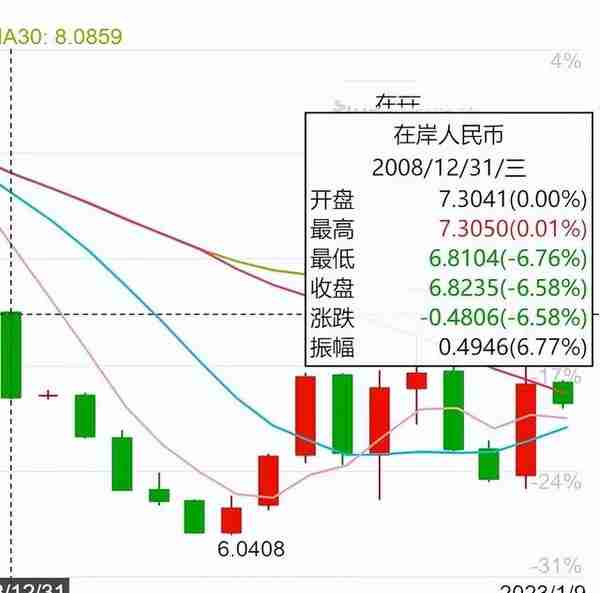

继突破6.9点位后,新年伊始,人民币汇率再度拉升。2023年1月9日,在岸离岸人民币兑美元汇率双双收复6.8关口。当天人民币兑美元汇率中间价报6.8265,为2022年8月22日以来最高,调升647个基点。

据统计,2022年11月以来,人民币对美元汇率累计上涨超过6%。从短期来看,人民币汇率走强态势不减。那么,这到底是什么原因呢?2023年人民币汇率走势会是什么样的呢?

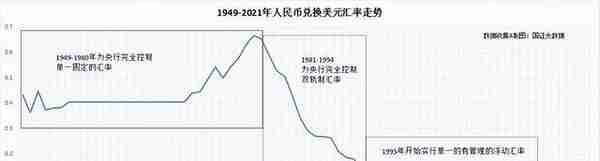

一、现象:相当平缓,人民币汇率一直都在6.0-7.3之间的箱体波动

人民币汇率再次回到6.8关口,其实不用大惊小怪的。如果我们拉到年为周期,你就会发现,1995年以来,我们的汇率波动都相当平缓。

而且,即使我们把它拉进到近十年左右来看,自2008年经济危机以来,人民币汇率也一直在6.0-7.3之间的箱体波动。

- 哪怕在这中间,我们又经历了经济危机、贸易战、疫情等等诸多大事件,人民币的汇率依然还是保持着相对稳定的走势。

可见,我们不得不佩服央行的操盘能力,奉劝所有试图赌人民币大起大落的人,都先问自己一个问题:你觉得你有资格做央行对手盘吗?我没看出2023年人民币走势会超出这个箱体的理由。

- 我知道很多人还是会长期看低中国经济,觉得美国市场经济肯定比我们的好,但是不好意思,2023年中美经济确实会实现掉头。

当前中国已经完全放开,2023年我们将会把经济建设重新定为第一目标,GDP增速目标至少高于5%,甚至可能是5.5%。

- 很多人用国外放开第一年的GDP增速来反驳中国增速不会那么高,实际上忽略了我们低基数的影响,欧美本来就没有真正意义上的封控,就没有放开一说,前期疫情致死率高,感染后遗症重,当然非常影响社会活力,GDP下降是正常的。

而我们放开之后,对比的是2022严管控的一年,这一年对经济来说堪称地狱级难度。在这种基数之下,2023年几乎全全面放开,经济发展再也没有任何制约,回归是必然事件。

- 作为对比,美国2023年才是地狱级难度,他们正在承受疫情初期玩命放水的苦果。

二、分析:美联储进退两难,美元指数一路下跌,人民币汇率应声而涨

我们都知道,2022年美联储连续7次加息,让美元指数一路高涨,在去年10月更是到达114的顶峰,让各国货币承担大量的贬值压力,人民币最高也突破7.3。

但随后的11月,全球预测美国将放缓加息步伐,美元才逐渐开始回落。而最近大家关注的重点是美联储2023年一季度是否会继续加息,加息的基数是25还是50基点?

- 可惜的是,美国2022年进行高达7次加息,而通货并没有按照预期想法跌至2%的理想目标。相反,由于消费物价上涨,企业产品利润增高,进而企业的失业率反而降低。

据统计,美国雇主在去年 12 月增加了 223000 个职位,失业率也从 11 月的 3.6% 降至 3.5%。这都在预测美国物价还会在2023年明显上涨,市场也更加笃定美联储一定会在一季度加息,只不过到底是25个基点还是50个基点。

当然,最近的一些数据让市场更加坚定判断美联储会放松加息的步伐,具体如下:

1、虽然美国工资上个月增长 0.3%,但低于 11 月的 0.4%,也低于 0.4% 的预期。这将工资同比增幅从 11 月的 4.8% 降至 4.6%。工资增长放缓“令人鼓舞”。

2、美国供应管理协会表示其非制造业采购经理人指数从 11 月 56.5 降至上月 49.6 后,美元扩大跌势。这是自 2020 年 5 月以来服务业 PMI 首次跌破 50 的门槛,这表明占美国经济活动三分之二以上的行业出现收缩。

3、里士满联邦储备银行行长托马斯巴尔金还表示,美国央行采取更小的加息幅度将有助于限制对经济的损害。联邦基金期货交易员加大对美联储将在 2 月 1 日为期两天的会议结束时加息25个基点的押注。加息25个基点现在被视为73%的可能性。

- 基于以上的三点判断,全球市场普遍看好美联储将于2月1日举行会议,认为25个基点是最大可能。这也是去年连续6次75个基点,12月50个基点之后,美联储有可能最低的加息基数。

于是,市场总是提前判断押注,而美元指数则是一路下跌,人民币汇率自然应声上涨。

三、预测:2023年人民币汇率走势是什么样的呢?

具体来说,虽然美联储明年加息步伐还不确定,但我个人看仍会是鸽派。而中国经济复苏的节奏虽也不确定,但我个人是二季度复苏派的支撑者。

- 最重要的,毕竟2023年出口压力很大, 人民币升值太多并不是好事。这样来看的话,我个人判断,2023年人民币汇率会在6.4-7.1之间波动。

由于逻辑需要数据印证。因此,我把一些假设都列出来,按个人倾向的可能性从高到低,排列如下:

1、人民币回流。央行会放水想必大家都是知道的,结合央行这两天的表态,比如央行银保监会主席郭树清提出:以满足新市民需求为重点,开发更多适销对路的金融产品,鼓励住房、汽车等大宗商品消费。

还有,比如央行银保监会联合发文:房价连续3个月下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

- 这一切都说明新一轮的刺激又要来了。但是,放水肯定不能无中生有,要么有锚,那就是大量贸易顺差挣回来的美元。但这几个月,出口压力也大,锚定物不是那么购的。

没关系,我们可以让大陆之外的离岸人民币回流。离岸人民币市场,香港就占了74%的交易量,驻港金融机构抛售美元,回收人民币,再通过向境内企业提供贷款,或者投入境内银行间债券市场,就能实现离岸人民币回流大陆境内。

- 这样境内M2规模提高了,给社融提供动力,又抽走离岸人民币流动性,实现汇率升值,可谓一举两得。以前只听说美元回流,从来就没听说过人民币回流,如果验证成真,那也算见证历史了。

怎么验证呢?初步验证,关注下个月的Swift数据,香港离岸人民币规模是否异常升高,二次确认,3月份离岸人民币交易总规模是否异常回落。

2、逆周期调节。还是驻港金融机构出手,在美联储政策真空期拉升一波汇率,等下个月议息决定公布,再跌回到6.9-7,毕竟第一季美联储大概率还会加息,等于预留了跌幅空间,烫平了波动。

3、市场参与者合力。因为国际资本大家都不看好美元了,只看好人民币,就是买买买。

- 最后,我总结一下,1>2>3,但这不是一天两天的事,有的是时间,我们先按2将估值中枢维持在6.9左右,再等swift数据,如果验证是1的逻辑,则可以再将估值中枢调整到6.4左右。那么,最终2023年人民币汇率也就在6.4-7.1之间波动。

最后的话:2023年汇率,不会像去年波动那么剧烈了!

我再次重申一遍,在我国,汇率既不可能跌到人民币不行,也不可能涨到经济衰退。我们是市场化的汇率,一定会保证中国经济的市场化,谈到人民币汇率,央行说的话,美联储都得坐那拿本子边记边听。

- 因此,有些人啊,汇率一跌马上预测要到8要到10,汇率一涨马上说要到6要到5,其实都是把央行的话忽略不计,听风就是雨倒是挺熟练的。历史上已经多次验证了,我们央行有这个能力维护汇率的正常市场化和稳定,除非外汇储备崩了,普通人就不要总是担心这崩溃那崩溃了。

上一篇

上一篇