记者孙远明

近期,随着一系列配套文件的出台,市场期待已久的个人养老金业务进入落地倒计时。作为个人养老金账户的开立机构,同时也是养老金融产品的提供商、服务商,各家银行陆续上线“个人养老金板块”,推出预约活动,意在布局中占得先机。

对于普通大众来说,该选择哪家银行开立账户?选择哪种产品进行投资配置?专家建议,可综合个人实际情况、需求以及银行业务的便捷性等选择开户银行。同时,建议通过组合的方式选择互补类产品分散风险。

选择何种机构开设账户?

银行优势明显

11月18日,银保监会发布首批开办个人养老金业务的机构名单,名单显示,共有23家商业银行和11家理财公司入选。

因个人养老金参加人只能选择一家符合条件的商业银行确定一个资金账户,商业银行只能为同一参加人开立一个资金账户,即个人养老金资金账户具有唯一性。在首批名单中,银行作为大家最熟悉的金融机构,同时能够提供个人养老金账户的开设,也是养老金融产品的提供商、服务商,相较于其他机构,有更明显的优势。

此前,国信证券经济研究所金融业首席分析师王剑也曾撰文指出,商业银行的优势主要体现为渠道优势和客户信任度高、稳健性和安全性高,拥有较为完善的内控体系以及较高的信息化水平,有助于提升个人养老资金账户的管理能力和规范化运作水平,确保个人养老资金的安全。

对于商业银行来说,客源丰富的个人养老金业务无疑将是一片财富管理的蓝海。业内人士表示,个人养老金业务在国内有很大的市场空间,账户的开立,以及后续购买理财产品,意味着银行对客户生命周期的绑定。因此,不少商业银行已开启了客源的争夺。

拼服务、推活动……

银行花样抢滩卡位

拼服务、拼便捷、推活动、抢速度……为了客源的争夺,各家银行一方面在技术上布局,一方面积极宣传,力图以各种方式吸引更多客户资源。

据了解,目前,已有多家银行结合自身特点推出“一文读懂个人养老金”等文章,表示“倾力打造一站式养老金融服务”。记者发现,不少银行还在文中强调了银行网点数、服务客户数、养老客群服务经验等信息。比如,为让客户深入了解个人养老金业务,邮储银行推出了“U享未来”个人养老金融服务品牌,并在解读文章中对网点、客户数进行了介绍。

此外,也有多家银行已在手机App上线个人养老金服务专区,或推出业务提前预约活动。

兴业银行推送的短信显示,可委托该银行开立个人养老金账户。在开立成功后,可抽取最高价值“288元”权益。工作人员告诉记者,待个人养老金业务正式落地后,会联系预约客户开立账户,并为客户提供风险评估,推荐最适合客户的理财产品。

记者看到,目前招商银行手机App的“个人养老金板块”已上线,分为预约有礼、养老金融、节税计算器、备老账户等模块。客户通过节税计算器可测算省税金额,预约开户后还可抽66元现金红包。

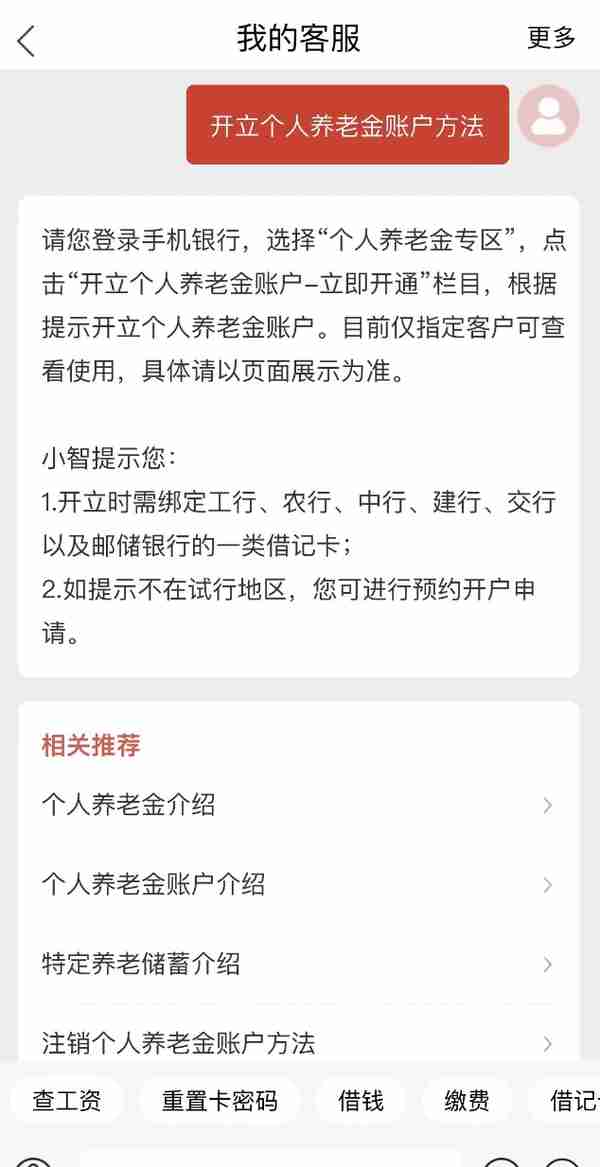

工商银行客服回应,开立个人养老金账户,需要登录手机银行选择“个人养老金专区”,点击“开立个人养老金账户-立即开通”栏目,根据提示开立个人养老金账户。目前仅指定客户可查看使用。

建设银行手机App的个人养老金专区相对完善,已有开户界面和相关板块,后者包括资产总览、账户明细、投资明细、充值、银行卡管理、账户转移、待遇领取、密码设置等。此外,该页面上还展示了两款专属基金。不过,开户功能目前也还暂未开放。

中信银行在App中推出“幸福+养老账本”模块,为客户提供基本养老保险、企业年金、职业老金、个人养老金和退休后服务等全生命周期养老相关功能。工作人员透露,目前个人养老金功能筹备工作已基本完成,预计具体政策落地后,可正式上线。

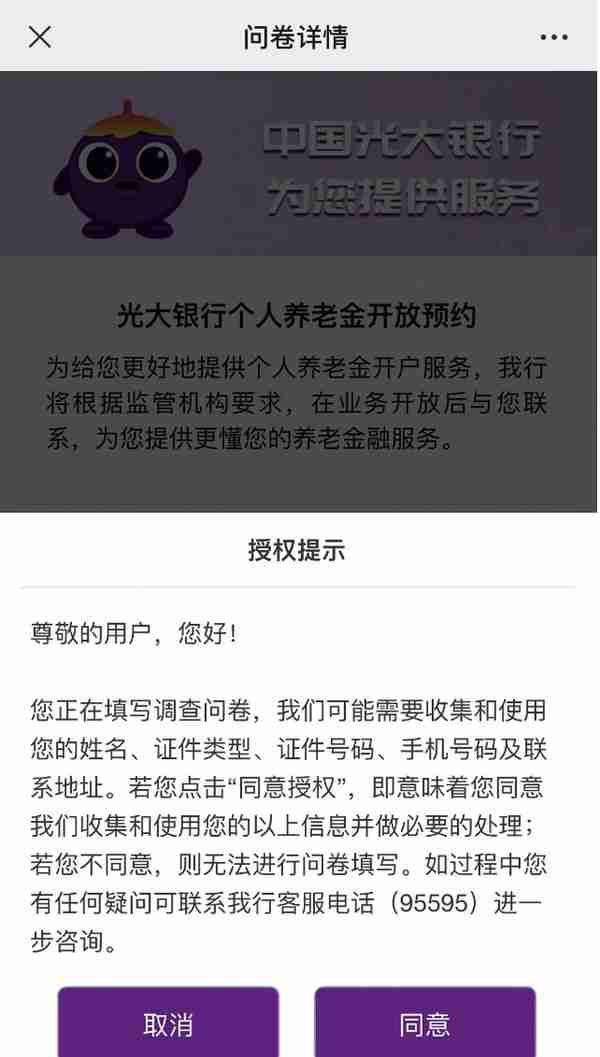

记者注意到,还有银行已经开始对意向客户进行信息资料的收集。11月23日,光大银行在微信公号推送了业务开放预约的链接,链接引导语显示“点击预约 提前锁定”。记者点击按钮后,页面跳转到一份调查问卷。页面授权提示显示,填写调查问卷可能需要收集和使用姓名、证件类型、证件号码、手机号码及联系地址等。

银行、金融产品怎么选?

专家提出选择建议

银行密集的行动,让不少人意识到距离个人养老金落地的日子似乎已经不远了。那么,面对23家银行,普通大众该如何做出选择呢?

山东财经大学区域研究院院长董彦岭表示,个人养老金作为我国养老保险体系的第三支柱,主要为前两大支柱起到补充的作用,让人们退休后的生活更加有保障。因此,大众在选择账户开立银行时,要考虑到银行所提供理财、储蓄等产品的稳健型、收益情况等。

根据《关于推动个人养老金发展的意见》,个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,满足不同投资者偏好。

对于如何选择产品进行投资配置,董彦岭建议,人们可以结合个人实际收入状况、期望收益、风险承担能力等进行选择。“可以通过组合的形式,选择互补类产品,比如储蓄和保险,来分散风险。”

同时,个人养老金业务也对银行提出了更高要求。董彦岭表示,目前各家银行的金融产品同质化较为明显,银行可以通过设计更灵活、更人性化、更多元化的产品来吸引投资者。需要强调的是,基于个人养老金“养老”的属性,各家银行在产品设计、风控等方面要确保产品的稳健性。

上一篇

上一篇