套利与期现套利

期货套利交易是一种风险相对低、收益较为稳定的投资方式,比较适合追求稳定收益的投资者。随着国内市场品种的逐渐增加和投资者水平的提高,套利交易作为一种重要的交易方式,已经受到越来越多的投资者关注。

套利交易的影响因素

(1)季节因素。一般来说,需求旺季的合约价格相对较高,生产供应季节的合约价格相对较低。

(2)持仓费用(仓储、交割和资金成本)。如发现某一商品不同月份合约价差与总费用的价差不合理时,就可以找到套利的机会。

(3)进出口费用。当某一国际化程度较高的商品在不同国家的市场价差超过其进出口费用时,可以进行跨市场的套利操作。完成交易的方式可以是对冲平仓,也可以是进口货物交割。

(4)价差关系。利用期货市场和现货市场价格的偏离,可以寻找到低风险的套利 机会。

(5)库存关系。库存的变化对于近远期合约的价差变化影响比较明显。

(6)利润关系。原料与原料的下游产品之间有着生产利润关系,利润的高低往往影响到商品产量的变化,从而影响到原料与原料下游产品间的价格变化。

(7)相关性关系。在一定时期内,某些商品间由于在使用上可以相互替代,因此通常存在相对固定的比价关系。

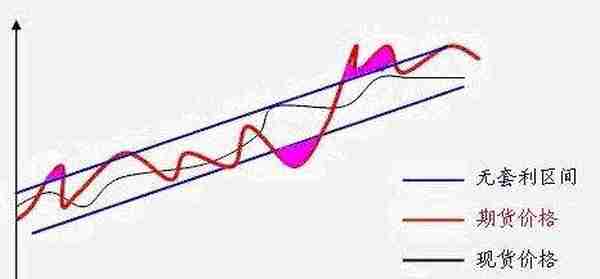

期现套利是指利用期货市场与现货市场之间的不合理价差,通过在两个市场上进行反向交易,待价差趋于合理而获利的交易。即利用现货交割及持仓成本与期货的差价进行套利交易。其理论依据来源于持有成本理论。理论上期货价格应该高于现货价格,但因为有持仓成本这个上限,期货价格不可能无限制地高出现货价格。当期货价格与现货价格的价差高于持仓成本,就会有人买进现货,卖出期货,最终会促进价差重新回归到正常区间水平。

当期现价差位于持仓成本上下边界之间时,无法进行期现套利,因而将这个上下边界之间称为“无套利区间”。在期现套利中,确定了“无套利区间”,便可以据此监控期现价差,寻找套利机会(见图)。

期现套利的类型:

1.正向期现套利

当期货价格对现货价格的升水大于持有成本时,套利者可以实施正向期现套利,即在买入(持有)现货的同时卖出同等数量的期货,等待期现价差收敛时平掉套利头寸或通过交割结束套利。适合生产厂商和贸易中间商。

2.反向期现套利

反向套利是构建现货空头和期货多头的套利行为(在期现套利中就是做空基差)。由于现货市场上不存在做空机制,反向套利的实施会受到极大的限制 。

在了解了上面的理论知识之后,接下来的一篇文章我会写一些期现套利的案例,让大家更好的期现理解套利。

期现套利案例

我们以正向套利为例来帮助大家更好的理解期现套利,一般来说,正向套利比较适合商品的生产厂家和贸易中间商。因为正向期现套利如果进入现货交割阶段,需要投资者卖出现货,生产厂家和贸易中间商的经营目的就是卖出商品,两者的交易方向相同。

当期货价格对现货价格的升水大于持有成本时,正向套利就会产生,持有成本都包括什么呢?一般会发生如下费用:

(1)交易和交割手续费

(2)运输费用

(3)检验费,注册仓单时,实物必须首先经过检验。检验费由卖方承担,买方无需支付检验费用

(4)入库费,火车、轮船、汽车的入库费用各异,而不同交割仓库的出入库费用也各不相同

(5)仓租费,各个商品的仓储成本要按照各交易所的规定

(6)增值税,商品期货进行实物交割卖方还需要缴纳增值税

(7)资金利息,购买现货的资金和期货的保证金的利息

(8)仓单升贴水,交易所还对不同的交割仓库,不同品质的品种规定了详细的升贴水情况,具体参考交易所相关规定

综合以上分析,我们可以得到正向期现套利的持有成本计算公式:正向期现套利持有成本:交易手续费+交割手续费+运输费+入库费检验费+仓单升贴水+仓储费+增值税+资金占用费用。

举例:2020年3月4日,郑州商品交易所尿素期货2005合约价格为1830当日现货价格为1750元可知基差为-80元,此时基差为负值且相对偏高,出现了实物交割的期现套利机会。因此,可以进行买入尿素现货,并相应抛售尿素期货2005合约,以赚取中间的基差空间。

需要简单算一下此次期现套利成本,由于尿素实行厂库和仓库并行交割的方式,我们分别计算一下套利成本,厂库交割成本主要包括资金使用成本、交易及交割手续费和质检费,仓库交割主要包括资金使用成本、交易及交割手续费、质检费、运输费、入库费和仓储费。具体计算如下表:(单位:元)

由上表计算厂库成本:资金使用成本+交易及交割手续费+质检费+仓储费=30.54+1+1+0/28=32.54/60.54元

仓库成本:资金使用成本+交易及交割手续费+质检费+运输费+入库费+仓储费=23.49+1+1+60+30+28=143.49元

综上所述,尿素的基差为-80,只有在厂库交割下,持仓成本比尿素基差小,存在套利区间,在仓库交割下,持仓成本比尿素基差大,不存在套利区间。

上一篇

上一篇