12月A股月度策略核心观点:1)美联储12月料按兵不动,后续国际外贸局势进展是影响海外市场的主要因素;2)国内CPI的上行+国内经济下行压力不减,此“类滞涨”组合制约着国内货币政策可腾挪的空间;3)市场的驱动力逐步从“盈利”转向“估值”。从历史A股12月运行特征来看,低估值蓝筹风格往往跑出超额收益。12月经济维稳政策环境趋暖,年底完成估值转换的概率高;4)投资建议:A股市场整体将呈现“存量消耗”的行情,除非年底央行继续“超预期”的“放水”(但这种概率较低);5)行业配置方面,金融地产均处于自身行业历史估值较低水平。年关将至,金融地产具备配置价值。

一、海外市场:美国经济数据向好为美联储12月不降息提供了进一步支撑;特朗普弹劾调查案制约风险偏好,国际外贸局势仍是影响海外市场的主要因素

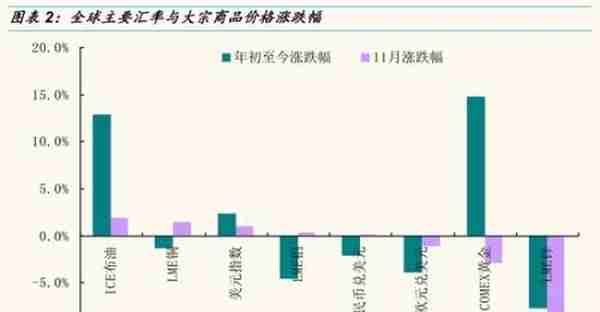

刚刚过去的11月,全球主要权益类市场呈现“涨跌互现”的态势,国际外贸局势的不明朗以及特朗普弹劾案等事件制约着全球投资者风险偏好。因商品和服务价格上升,美国10月PPI月率录得6个月以来最大涨幅,为美联储近期不再降息提供了进一步支撑。经济数据面,美国11密歇根大学消费者信心指数意外攀升至96.8,市场预期为95.7;11月预览版的制造业PMI从10月份的51.3攀升至52.2,为4月以来的最大月度增幅。欧元区最大经济体德国官方宣布,该国经济已在第三季度恢复增长,其经济增长率为0.1%,符合市场预期。汇率方面,由于近期披露的美国经济数据频频好于预期,11月美元指数表现0.99%,至98.28,相应的人民币兑美元、欧元兑美元月度表现分别为:持平和-1.20%。美联储进一步降息预期的降低令COMEX金价承压,11月月度表现-2.93%。

当前市场普遍预期美联储12月料按兵不动,后续国际外贸局势进展是影响海外市场的主要因素,第一阶段国际外贸协议的前景似乎仍然面临不确定性因素。

二、CPI上涨将逐步对稳健货币政策形成制约。当前经济环境处于“类滞涨”,国内货币政策难紧难松

CPI上涨将逐步对稳健货币政策形成制约。在猪价一轮快速上涨之后,近期猪价高位有所回落,主要源于部分储备冷冻肉的投放,但储备冷冻肉的投放数量有限,很难长期左右猪价的上涨的行情。生猪供应偏紧的格局并未改变,且随着春节日益来临,消费需求边际走高的大背景下,预计猪价仍将维持高位水平。食品价格在CPI中的权重较高,按照统计局测算所披露的10月CPI环比上涨0.9%,同比大幅上升至3.8%,预计11月CPI同比将继续上升至4.6%,并将较长时间内维持4%及以上水平;另一方面,国内经济下行压力犹存,地产销量趋于清淡,工业生产需求不足,1-10月工业增加值同比实际增长4.7%,比9月份回落1.1个百分点。由此,当前经济环境处于“类滞涨”。在这样的背景下,我们倾向于货币政策在前期多次下调政策利率后,会逐步转向“观望”阶段,在春节前国内货币政策很难有继续“放水”的空间。

三、12月A股解禁规模2875.5亿,与10、11月解禁规模基本持平;11月延续净减持状态,后续需关注12月IPO进展

每到年底,市场对现金的需求边际上是上升,A股延续“净减持”的状态制约着A股市场风险偏好的回升。根据Wind数据统计,12月A股解禁规模为2875.5亿,与10月、11月的3112.4亿、3095.0亿的解禁规模基本持平。个股解禁方面,12月解禁规模大的个股主要包括:韵达股份(479.7亿)、申通快递(218.2亿)、裕同科技(147.7亿)、诚志股份(123.3亿)。11月延续净减持格局,净减持规模291.58亿,与10月的净减持规模326.73亿环比上略有下降。

后续需关注12月IPO进展。从报送申报稿到上会接受审核,京沪高铁IPO只用了23天的时间,后续密切关注其拿到批文的时间以及其他IPO进展。

四、12月面临各种会议,越往年底走越有利于市场对低估值风格的预期升温,我们偏向于年底完成估值转换的概率极高

12月投资者需关注的会议比较多,如“政治局会议、中央经济工作会议、美联储会议、农村经济工作会议”等,市场的驱动力逐步从“盈利”转向“估值”,且考虑配置“盈利-估值”性价比,科技板块易分化。(12月A股配置上,“盈利”考虑的权重降低,博弈与估值、稳增长的权重会相应增加)

从历史A股12月运行特征来看,低估值蓝筹风格往往跑出超额收益。12月经济维稳政策环境趋暖,年底完成估值转换的概率极高。

五、投资建议:年关将至,金融地产具备配置价值

站在当前时点,从A股市场资金供需关系视角来看,年底资金需求方面:1)大盘股的IPO发行;2)A股延续净减持状态;3)部分投资者选择“获利了结”等;资金供给方面:当下或唯有海外资金延续净流入,但规模有限。由此,A股市场整体将呈现“存量消耗”的行情,除非年底央行继续“超预期”的“放水”(“继续放水”的概率较低)。

年关将至,金融地产具备配置价值。从估值的角度,当前银行板块Pb(LF,整体法,剔除负值)0.77倍,地产PE(TTM)8.33倍,均处于自身行业历史估值较低水平,年底估值修复的概率高。

风险因素:海外黑天鹅事件(政治风险、主权评级下调、中美外贸等)、政策监管(金融去杠杆等)

上一篇

上一篇