在2022年初,数字人民币App在华为应用市场、苹果App Store等渠道正式上架。尽管是处于“试点”状态,但能看出国家正在大力推动法定数字货币。

从上架到现在,时间过了一年有余,在我的身边仍旧有不少人没有使用过数字人民币,还有一些人对此一无所知,前段时间甚至有媒体表示:数字人民币败给了第三方支付App。

确实,很多媒体在数字人民币刚推出时,都给出了数字人民币将会替代微信、支付宝的言论。在他们看来,数字人民币与其他电子银行支付方式大同小异,两者之间只是将钱交给谁的区别。

但当我们刨除掉如SWIFT资金清算、CIPS跨境支付等大环境角度,回过头来再看数字人民币的逻辑,它真的是在和第三方支付“掰手腕”吗?

其实不然,数字人民币在设计之初就与其他支付App有着根本上的不同。数字人民币的设计逻辑,更多是在贴近实体钱包,贴近普通消费者。

数字人民币到底在解决消费者什么需求?

在使用数字人民币之前,我们要先理清两个概念:

一是数字人民币不等同于比特币(BTC)、以太币(EOS)等加密货币。这些加密货币场中投机者众多,币值波动大,甚至还有些被用于违法用途,这也直接导致了加密货币市场的不稳定性。而数字人民币则是由中国人民银行发行的数字形式的法定货币,拥有国家背书,有价值特征和法偿性。

第二,则是将数字人民币看做是消费者的“数字钱包”。这里说的“数字钱包”并非我们常用的微信钱包、支付宝余额这种所谓货币的余额,而是真正被赋予“法定货币”权利的数字货币。

当我们试着用看待实体钱包的角度去看待数字人民币,很多问题就得到了不一样的答案。

一个实体钱包应该满足什么样的使用条件?

第一、应该满足便捷的取放人民币;

第二、这个钱包的使用不应受到任何环境、地域的限制;

第三、里面放的是具有法律效应的人民币。

在这个逻辑下我们再来体验数字人民币,很多看起来复杂的功能就变得简单了许多。

1、 数字人民币应做到:无限降低使用门槛

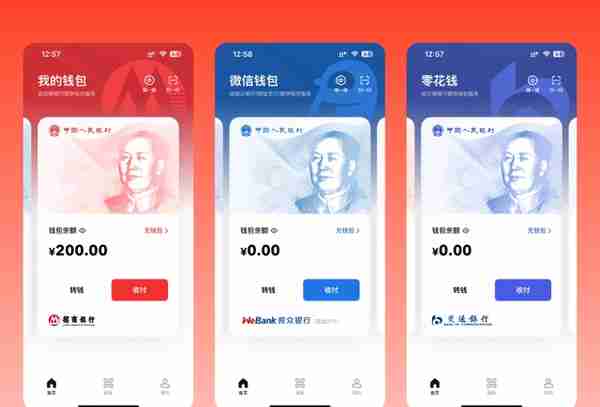

当我们第一次打开数字人民币App之后,只需要用手机号登录,即可进入数字人民币使用界面,我们在最右侧的“我的”菜单中,点击开通/添加钱包,即可添加一个钱包账户。

这个钱包账户可以进行自定义命名,比如“零花钱”、“私房钱”、“买菜钱”这种,能够更好的进行区分。

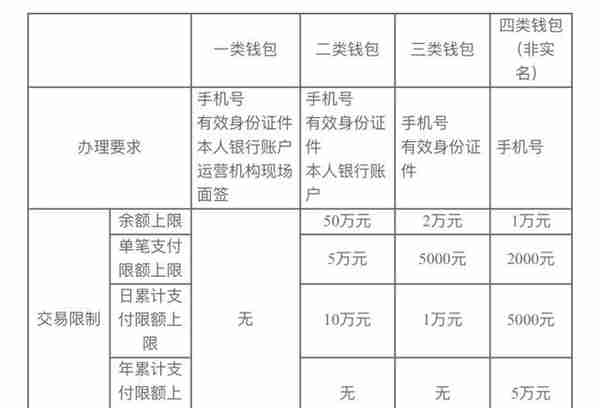

值得一提的是,这里开通的钱包账户,是真实的非实名制四类账户,关于账户的权限在数字人民币App中有着较为详细的介绍。

四类钱包账户只需要手机号即可开通,无需实名验证,余额上限为1万元,单笔支付上限为2000元,已经可以满足用户最基础的钱包需要。

但如果你有大额的存钱需求,就需要实名制开通三类或二类钱包,满足大额交易的风险把控需求。

乍一看有点复杂,但如果我们将整个数字人民币App看成一个“大钱包”的话就会简单许多,每个钱包账户我们可以将其看做为钱包的“隔层”,App里面的钱可以在各个“隔层”中进行流动,来满足按功能分配的需要,如果手机丢失,还可以通过登录账号来将钱包挂失。

2、 数字人民币该做到:更便捷的“存钱与取钱”

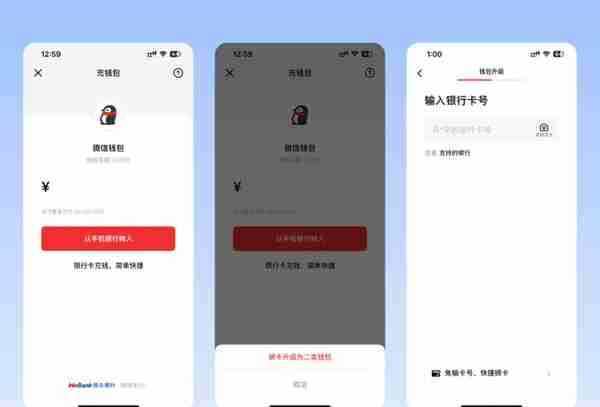

如果我们决定了要使用这个钱包,那我们应该如何把钱放在钱包当中呢?

在数字人民币App中,想要存钱在钱包中有两种方式,第一是将某个“隔层”绑定一张自己的银行卡进行充值,这一“隔层”会自动升级(绑定银行卡则意味着实名制)为二类钱包。

而另一种方式则要更简单一点,数字人民币App会自动调取手机中已经安装的银行App,如浦发银行App、建设银行App这种,根据App中的操作向“隔层”中进行转账,这一操作不会将“隔层”升级为二类钱包。

至于“取款”,就要先绑定一张银行卡,将“隔层”升级为二类钱包,经过这一次操作之后,以后的“取钱”要方便许多。

(Ps.不同银行的“隔层”也可以绑定其他银行的银行卡)

除此之外,数字人民币中的“四类钱包”还可以通过手机号/钱包编号(收款人的钱包ID、类似银行卡号)实现更简洁的转账操作。

3、数字人民币要做到:更快速的“花钱与收钱”

由于数字人民币的本质是数字形态的人民币,所以一定要满足便捷的“收钱和花钱”,也就是在这一点上,很多人将其与第三方支付有所混淆。

我们还是类比实体人民币,从原始社会的以物换物到古时候的贝壳、金银等一般等价物,再到以纸币为代表的价值符号,货币的一部分功能就是标明物品价值,并且提供交易手段。

第三方支付最大的特点是它充当了一个中间商的角色,俗称“倒爷”或者中介,由中间商来牵线,引导买方和卖方进行交易。

当“倒爷”没问题,但这个“倒爷”还收费,就让买卖双方颇有微词了。

而数字人民币的交易逻辑就是实体人民币的交易逻辑,买方和卖方之间直接进行交易,货币只在两人之间流通,也正是因为如此,数字人民币的交易不需要手续费。

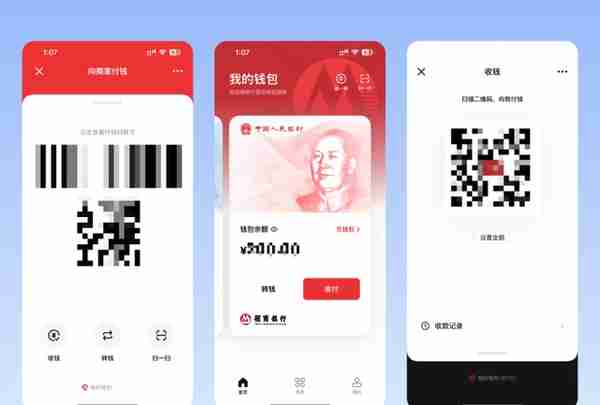

值得一提的是,数字人民币的收款和付款操作也非常有意思。

付款的意思是将钱递给卖家,收款则是把钱拿过来,在数字人民币中就融入了这一逻辑:当我们往外(上)滑动,就会出现付款码,而当我们收钱的时候,向内(下)滑动就会出现收款码。

我喜欢这个操作。

4、数字人民币需做到:各种环境条件均可支付

对于传统第三方支付来说,由于有着中间商的存在,所有的支付都需要全程联网,这样“倒爷”们才能跟踪到每一笔订单账户。

但很多时候商家的网络环境复杂,尤其是在菜市场这种人员密集的环境下,没有网络的情况频繁出现导致付款体验极差。

传统货币由于实体且政府背书的缘故,可以无视任何环境因素,只需双方认可货币价值即可。数字人民币延续了这一特点,提供了无网、无电支付功能。

想要实现无网、无电支付功能,这时候就要提到一个概念,那就是“硬钱包”。如果没有网络和电量,那就代表这一实现路径要完全脱离App的范围,目前数字人民币给出的解决办法有三种:

1)NFC

NFC指的是近场通信技术,可以在不依靠互联网的前提下,只需要互相靠近进行数据交换。很多人都用过的NFC公交卡就是这个工作原理。除此之外,目前发布的大多数手机都已支持超低功耗NFC,在电量耗尽的情况下,也能在一段时间内使用NFC功能,满足“无电”支付的需求。

2)SIM卡

这里我们需要去手机卡配套的营业厅将传统的SIM卡更换为支持NFC功能的新款SIM卡,这类支持NFC功能的SIM卡可以代替公交卡或银行卡,进行“无网、无电”支付。

3)硬钱包卡片

我们可以去银行柜台去办理一张专用于数字人民币硬钱包的卡片,通过手机将余额“传送”到卡片当中,这时这张卡片就成了钱包某个“隔层”的主体,交易的过程中只需要刷卡片即可(使用起来的体验非常像是传统的实体公交卡片或香港的八达通)。卡片样式比较多样,有些甚至会附带一个水墨屏,上面会显示余额和无网刷取次数等信息(但这个卡片怎么充电就不得而知了)。

5、数字人民币可以做到:既满足现在,也要满足未来

随着互联网的不断发展,线上服务已经成为大趋势,此前这些平台都依托于第三方支付平台,通过第三方支付平台来进行收付款。那么,传统实体人民币无法进行的线上交易,到了数字人民币时代应该怎么办呢?

数字人民币支持开通“钱包快付”功能,这一功能的意义是将数字人民币钱包能够推送到各交易平台当中,比如京东、爱奇艺、滴滴出行等,实现直接使用法定货币进行交易,而非通过传统第三方支付,免去了将货币转为数字,再兑换成人民币的步骤。

目前已经有100多家平台接入到数字人民币的支付系统当中,但只能在特定消费渠道中使用(比如京东只能购买自营商品),未来将会有更多的平台接入其中,并实现全面支持数字人民币支付。

普通大众才是数字人民币的最终用户

说实话,在数字人民币刚开始公测的时候,一众媒体都在普及各种所谓“大国策略”,比如用了数字人民币可以更好的进行统一管理、维护金融系统稳定、推动人民币国际化结算,上百家媒体的内容几乎都大差不差。

但归根结底,普通大众才是数字人民币的最终用户,天天对着老百姓说使用数字人民币能够帮助国家并不能提升数字人民币的使用率。普通大众更喜欢“多一事不如少一事”,倒不如让大家都了解数字人民币的用处和用法,以及为什么贴合普通消费者的利益,才是最好的答案。

从一段时间的体验来看,目前数字人民币的推进较为缓慢,除了宣传方面不够用力之外,也与数字人民币的普及有关。比如:截止目前,仍有很多中老年消费者由于观念问题,还是很难接受数字化交易,而这也是目前数字人民币普及的困难所在。在商户还没有全面普及数字人民币收款的前提下,短时间内很难有大的改变。

但好消息是,目前已经有越来越多的平台正在积极接入数字人民币结算系统当中,前阵子山东省高速公路就加入了数字人民币支付。

从长远来看,数字人民币的优势相比第三方支付更为明显,能够有效防止诈骗、洗钱、具有高防伪性、交易无手续费等等优势,甚至未来境外交易也有一定的便利。在可以预见的未来,数字人民币一定会成为主流的支付方式。

上一篇

上一篇