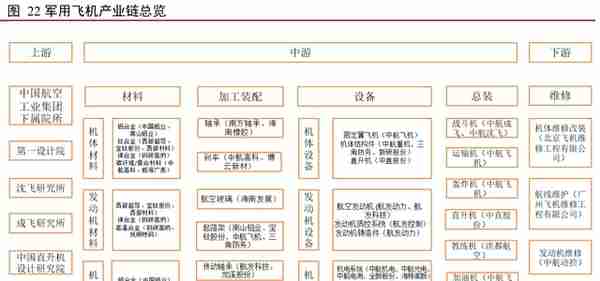

军用飞机产业链:

飞机可分为飞机机体、发动机及机载设备三大部分。按照产业链上中下游一般可以分为:机体制造、分系统和整机部装总装三大主要环节,中上游的研制生产主要为了配套下游主机厂。从原材料到零部件、零组件,再到机身零部件、发动机零部件、航电系统、机电系统、总装集成。

航空发动机:

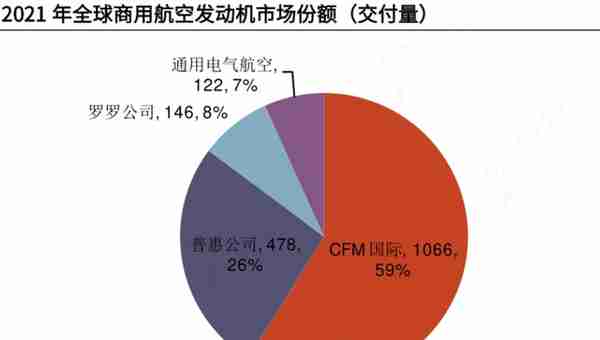

全球范围内仅有联合国5大常任理事国能够独立研制航空发动机并形成产业规模,而商用发动机市场上具有技术和商业优势的只有美英两国,呈现高度垄断的态势。

航发动力作为航发集团旗下航空动力装置唯一上市平台,是国内唯一能够研制涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空发动机的企业。

航空发动机原材料:

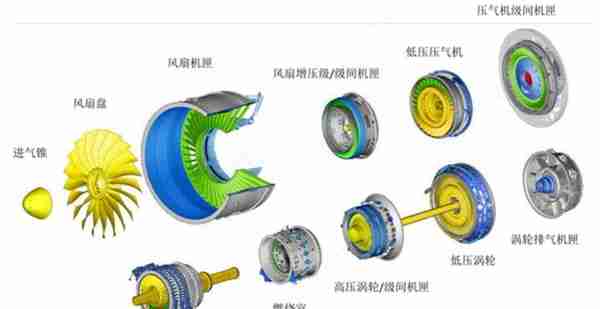

航空发动机使用的原材料主要有钛合金、高温合金,钛合金主要用在发动机冷端部件,高温合金主要用在热端部件及压气机后面级温度较高的部分。

航空发动机原材料:高温合金

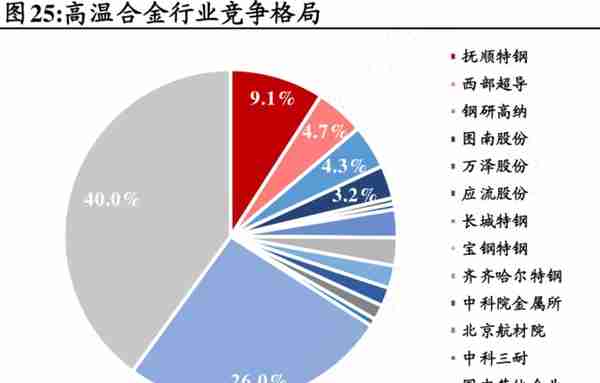

国内高温合金生产商主要为特钢企业、科研院所及其下属企业和民企。其中,特钢企业的代表抚顺特钢高温合金年产量可达5000吨,其航空航天用高温合金在国内市占率高达80%以上。科研院所及其下属企业代表钢研高纳拥有年生产超千吨的航空航天用高温合金母合金以及高温合金精铸件的生产能力。民企代表图南股份是国内少数能同时批量生产变形高温合金、铸造高温合金(母合金、精密铸件)产品的企业之一,掌握高温合金材料超纯净熔炼等核心技术。

航空发动机原材料:钛合金

我国的钛加工产业整体呈现低端产能过剩、高端产能不足的局面。在我国的“钛谷”宝鸡,存在着大小共计400家钛合金材加工厂商,其中,军用高端钛材市场参与者主要为宝钛股份(全谱系)、西部超导(棒材、丝材)和西部材料(板材、管材)三家。

航空发动机新材料:复合材料

要持续提升航空发动机性能如高推重比、低耗油等,则必须在新材料、新工艺应用、新结构设计等方面取得更多更大突破,对于推重比15~20的发动机,新材料、新工艺及相应新结构对提高推重比的贡献将达50~70%。

以CMC为例,根据《航空发动机结构分析》,在2000年左右,CMC材料仅占发动机总重量的0.8%,而这一比例在2015年被提高至7.1%,且根据GE官方预测,未来10年航空发动机市场对CMC的需求将递增10倍,因此航空发动机复合材料的应用不容小觑。

(1)陶瓷基复合材料(CMC):

陶瓷基复合材料兼顾了金属的高韧性、可塑性和陶瓷的高熔点、耐腐蚀和耐磨损等特性,它的密度约为耐高温镍合金的 1/4~1/3,钨基合金的 1/10~1/9,可以大大减轻发动机结构质量,降低油耗的同时提高推重比,是未来发动机热端结构的首选材料。

我国陶瓷基复合材料的研究起步较晚,产业化水平较低,与美国、法国等西方先进国家尚存在较大差距。我国在2006年自主攻克了CMC的批量制造技术,但由于国内无法大批量生产高性能碳化硅(SiC)纤维,只能用碳纤维代替,导致CMC的应用被制约。目前国内能够供应CMC材料的只有少数几家公司。

(2)树脂基复合材料:

与传统的钛合金叶片相比,使用树脂基复合材料可以将叶片数量减少约50%,减轻重量约66%,提高效率,减低噪声和振动。树脂基复合材料的增强纤维有碳纤维、玻璃纤维、芳纶等,航空发动机则主要使用性能更加优异的碳纤维增强树脂基复合材料。

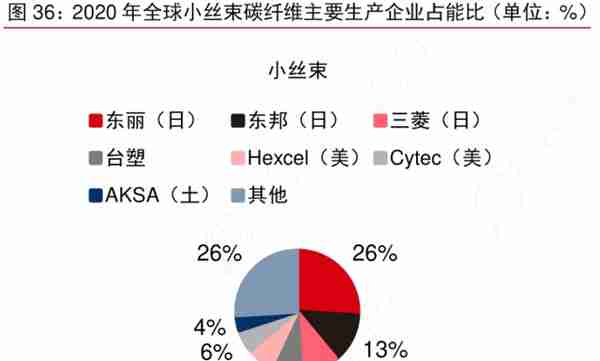

树脂基复合材料生产过程中,预浸料是生产中至关重要的原材料,我国航空用预浸料基本被中航高科下的中航复材所垄断。我国航空航天用碳纤维主要为高性能小丝束碳纤维,目前可以稳定供应批产装备的主要是光威复材和中简科技。

(3)隐身材料:

目前国内仅有少数企业能够进行高性能、实战化隐身材料的研制生产。其中华秦科技是国内唯一能够全面覆盖常温、中温和高温隐身材料设计、研发、生产的企业,在中高温隐身材料领域处于领先地位,产品在多军种、多型号装备实现装机应用,我国从事隐身材料先相关产品的企业还包括光启技术、佳驰电子等。

航空发动机零部件:

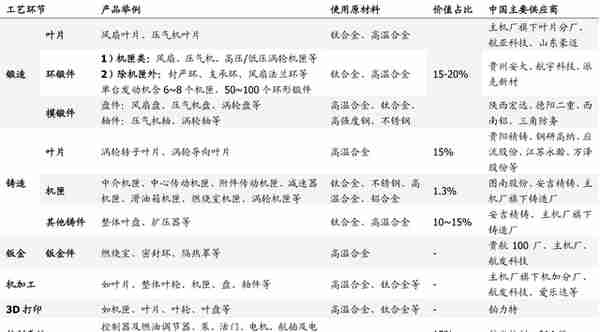

根据结构形式,可以将航空发动机的机械部件分为:叶片类、盘类、轴类、机匣类、钣金、齿轮、轴承等部件,根据各部件材料,可以将其分为钛合金部件、高温钢合金部件、复合材料部件,根据各部件毛坯制备方式,可以将其分为铸造件、锻造件、钣金件等。

(1)铸造件:

航空发动机精密铸造的产品主要是:涡轮叶片、机匣等热端部件。

(2)锻造件:

锻造件是发动机转子的主要组成部分,按照产品类型可分为锻造叶片、环形锻件和盘轴类锻件等三大类。其中,锻造叶片主要为风扇/压气机叶片,环形锻件主要为各部位机匣,盘轴类锻件主要为涡轮/压气机盘。

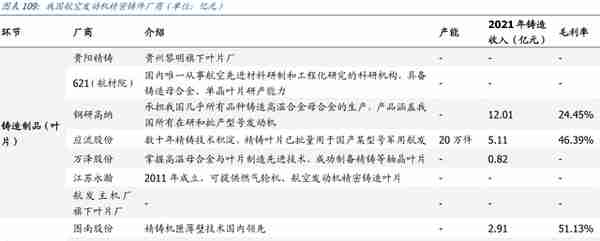

国内航空锻件制造企业主要包括国有大型军工企业或其下属科研院所和民营军品生产企业。其中,中航重机是行业龙头,旗下子公司陕西宏远和贵州安大,专门从事航空锻造业务。陕西宏远以机身的大型模锻件为主,贵州安大以航空发动机的环锻件为主。此外,随着航空发动机主机厂实行“小核心,大协作”的生产制造模式,国内以航宇科技、航亚科技、派克新材、无锡透平、三角防务等为代表的民营优秀供应商纷纷涌现,不断成为国内外主流航空发动机锻件的重要供应商。

(3)钣金件:

钣金件是将金属薄板(6mm以下)通过手工或模具冲压使其产生塑性变形,形成所希望的形状和尺寸,并可进一步通过焊接或少量的机械加工形成更复杂的零件,具有重量轻、强度高、导电、成本低、大规模量产性能好等特点。目前钣金件主要用于航空发动机的火焰筒、喷管等部位。

目前国内从事航空发动机钣金件制备的上市公司主要包括航发动力及航发科技。航发科技转包业务经过三十余年的发展,已形成机匣、叶片、钣金、轴类产品专业制造平台,与国际两机巨头建立长期稳定合作关系;航发动力旗下黎明公司、南方公司2019年出口转包产品中钣金出口量分别达到5347、63947件。

航空发动机零部件加工:

我国从事航发零部件机加工企业主要以航发集团旗下单位为主。由于航发零部件对于加工精度要求极高,目前参与单位主要包括航发动力、航发科技、爱乐达等。

航天发动机控制系统:

发动机控制系统负责将飞行员的控制指令准确传达到发动机相关机构,实现对发动机的精确控制,保证发动机安全、可靠、稳定的工作,并获得最佳性能,对于发动机以及飞机的稳定运行起着至关重要的作用。航发控制系统主要由电子控制器、燃油泵、燃油控制器、限制器、执行元件、测量元件、燃油喷嘴和控制阀门等部件构成。

主要公司:航发控制

航发控制主要从事航空发动机控制系统中关键机械液压执行机构的研制生产,是执行指令信号的关键硬件,软硬件相辅相成密不可分,共同构成一个完整的控制系统。除航发集团外,部分民营企业如晨曦航空、海特高新等也试图进入抢占市场份额。

航天发动机维修:

航空发动机是典型的消耗性武器装备,全生命周期约进行四次大修。随着航发翻修次数增长,其修理难度越来越大,修理经济性变差,第五次大修成本较前四次大修成本平均值提高35%,修理费效比明显降低。

目前国内军用航发维修市场参与者主要包括航发动力以及部队修理厂5719等,航发动力凭借技术实力、产品认知等多方面优势未来有望占据主导地位。

航电系统:飞行器大脑

航电系统是飞机上所有电子系统的总和,技术水平的高低影响着战斗机的作战性能,是飞机平台实现信息获取、传输、处理和应用的核心系统。随着第三代、第四代战斗机的不断研发,未来综合航电系统将成为战斗机获胜的关键,属于综合性强、难度大、技术门槛高的研发行业、我国航电系统产业被中航工业集团下属的中航电子及615、618所垄断。

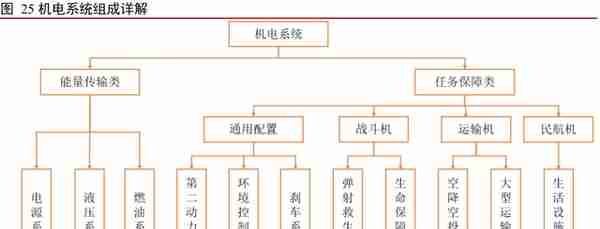

机电系统:系统细分繁杂,中航机电垄断

机电系统是机载系统的重要组成部分,被称作飞机的“肌体”,占飞机总成本的15%(机载设备占总成本的30%-40%),是执行飞行保障功能的飞机系统总称,主要作用是用于实现飞机机械电力保障功能。是提升战机整体作战性能和安全所必须的关键功能系统。

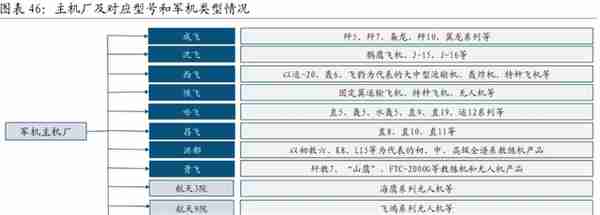

下游整机:

在整机生产行业,中国飞机制造厂分布呈现集团化、规模化、主体化、分类化的特点。整机厂大都属于航空工业集团,包括成飞(战斗机)、沈飞(战斗机)、西飞(运输机/轰炸机)主流整机厂,以及哈飞/昌飞(直升机)、洪都/贵飞(教练机)等新一代主机厂,共同促进我国军机整机的制造。

以下是表格总结:

上一篇

上一篇