有信用卡的小伙伴,相信都接到过这样的电话:

喂,您好,请问是王先生吗?我是XX银行的客服,您之前在我们这边办过一张信用卡您还记得吧?现在,我们银行有一个非常优惠的活动,可以将您本月的账单10000元分12期还,每期服务费只要60元,我直接给您办理可以吗?

每期服务费60元,月利率是0.6%,换成年利率就是0.6%*12=7.2%。

年利率7.2%,不要太便宜哦!

于是你赶紧回答说,好啊,给我办理分期吧。

如果你这样回答,那么恭喜你,掉坑里了!

力哥,我数学不好,你别欺负我。

月利率0.6%,年利率不就是7.2%吗?这还能有错?

还真错了。

我们先来看下常见的三种利率。

1、日利率

现在的网络借贷喜欢用日息,比如“钱不够花,借呗来凑,日息低至万五”。

借一万块钱,一天利息5元,两个包子钱,好像不贵啊。

NO NO NO!

实际年化利息是0.0005*365*100%=18.25%,贵得吓人!

目前,蚂蚁借呗、微信微粒贷、京东白条等主流小贷,日息普遍是万五,如果经常使用,信用良好,可能会给你降到万四,再往下降非常困难。

其他不入流的小贷,利息更高。

而且使用这些小贷,非常影响征信,借一笔钱就会往你个人征信记录上记一笔,以后银行就会认定你是小贷资质,不给你贷款,即使让你贷,利息也比正常要高不少。

所以不是火烧眉毛,走投无路,建议大家千万别碰小贷。

2、月利率

传统的民间借贷,喜欢使用月利率。

比如你找邻居老王借1万,老王说,钱可以借你,但是利息咱得说清楚,按1分计算。

这里说的1分,就是月利率1%,算成年化就是12%。

类似的还有月息6厘,那么月利率是0.6%,年利率是7.2%。

3、年利率

年利率是我们最常用到的,也是看起来最直观的利率。

不管是日利率还是月利率,我们最终都是转化成年利率来比较优劣。

日利率*365,月利率*12,就是年利率。

但是要注意,以上说的,都是“单利”,所以用简单的乘除法就能换算。

如果是复利的话,会麻烦点,比如月利率1%,按复利算成年化,就是(1+1%)^12-1=0.127,也就是12.7%。

复利计算出的结果,永远比单利高。

时间短,差异还不明显,时间越长,利息差异就越明显。

不过通常一年以下的贷款周期,单复利相差不大,一般直接用单利计算就可以了。

除了上面三种利率,还有一种很奇葩的,就是文章开头提到的分期利率,1万元,分12期还,每期服务费60元,看起来年利率是7.2%。

但其中暗藏猫腻!

第一个月,我确实借了1万元,利息60元,月利率0.6%,没毛病。

但我并不是逐月还息,到期一次性还本,而是此后每个月,我都在还本金!

越往后,未还本金就越少,到最后一个月,我的未还本金实际上不到1000元,利息还是60元!

这不是变相暴力加息了吗?

一般人可能觉得差别不大,无所谓。

如果你也这样想,那理财可真是白学了。

对贷款来说,唯一重要的,就是贷款利息高低。

银行之所以不直接跟你说真实的年利率,而是告诉你每个月的名义利率,就是想让你低估真实利率。

而且说利率,容易让精明的借款人钻空子,和银行扯皮,所以银行都直接叫“手续费”,手续费是费用,不是利息,我想怎么收怎么收,你也同意了,所以不能用利息的方法计算,你跟他理论也不占理……

套路之深,防不胜防。

那么真实的年利率到底是多少呢?

这里教给大家一个简单的计算方法:

实际年利率 =(月手续费率*12)*2n / (n+1)

代入上面说的案例,实际年利率=(0.6%*12)*24/ 13=13.3%。

不算不知道,一算吓一跳!

实际年利率,比我们以为的7.2%竟然高了将近一倍!

如果你想进一步简化计算,可以直接用月手续费率*22,这样可以算出近似的实际年利率,误差很小。

还是记不住?

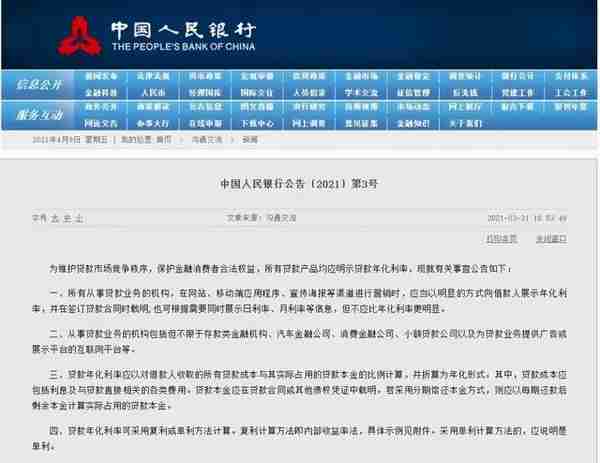

没关系,最近央妈干了一件利国利民的大好事,一纸公告,要求所有贷款都得标明年化利率。

而且这个年化利率,是用IRR计算出来的真实年利率。

以前,你用花呗分期,比如你要把2500分12期,上面只会显示分期费率8.8%。

现在,是这个样子的:

上面会明确写明手续费率8.8%,但是实际年利率15.86%!

虽然还是有点鸡贼,刻意把服务费率加大加粗,而真实年利率小写,但比之前完全不提年利率,好太多了。

凡是碰到这种情况,记住,直接忽略服务费率,只看真实年利率就好,那才是你真正承担的利率!

借呗以前只写日息,现在也写清楚了年利率。

不得不说,还是央妈的话管用。

以前很多人贷款和分期,都是被平台或者销售人员误导的,给你说的利率,都是分期利率。

就算你算出了真实年化利率,他们也假装不知道,还是一口咬定他们说的才是真实的。

力哥也搞不懂他们是真傻,还是装傻,又或者是装到自己真傻了~

说到底,还是屁股决定脑袋,没办法。

贷款机构想让你误以为利息很低,贷款越多越好。

消费平台想让你以为利息很低,花费越多越好,分期越长越好。

绝大多数人,不知不觉就着了道。

现在,年利率明确标出来,看到这么高的利率,相信大家不管是贷款还是剁手,都要先抖一抖,没必要的贷款和消费,能省就省了。

上一篇

上一篇