作者|贾乐乐

编辑|嘉辛

2022年11月开始,银行板块迎来一波行情,在此之前,银行板块几乎是单边下跌,到10月末,银行(申万)指数已经下挫了22.6%。

这一波反攻,把全年跌幅拉升到10.47%,个股普涨,但也有明显的分化。

招商银行、宁波银行涨幅居前,均超过了30%,中农工建这些大行涨幅靠后,5%左右。这倒也符合市场对于招商银行优等生、大行更求稳的定位。

涨幅比较小的全国性银行还有民生银行,两个月涨4.55%,如果以市净率来看,民生银行0.3倍的PB(以2023年1月9日的收盘价计算),在A股42家上市银行中居于末位。

拉长时间来看,民生银行股价走弱已经很长时间了,现在股价已经回到了九年前,从进击的“小微之王”到跑不动,民生银行经历了什么?为什么民生银行估值吊车尾?跌了这么久,民生银行的风险释放完了吗?

一、银行是一门什么样的生意?

在讨论民生银行之前,我们先把银行的生意模式捋清楚。

银行的业务一般分为以下几种:

第一项也是最基本的,存贷款业务。低息从个人客户或者公司客户处揽储,高息进行放贷:消费贷、房贷、信用卡、经营贷等等。

中间的利差是银行的利润。

不是所有放出去的贷款都能收回来,根据贷款的质量,银行将贷款进行五级分类管理:正常类、关注类、次级类、可疑类,损失类,发现坏账苗头可以做降级处理。

银行也难以判定贷款何时变成真正的坏账,因此会对在坏账发生之前就计提贷款减值准备,其中一部分会根据贷款类别计提不同比例。计提减值的过程叫做拨备,拨备的金额越高,当期的净利润就越低。

因此,贷款质量好,银行能够坐收利息,质量不好,利息收不到,可能连本金也收不回。又因为贷款收回的难预测性,银行又被称作是“收益前置,风险后置”的行业。

第二项是投资业务,吸收储户存款之后,除了放贷款,银行也可以用钱进行如购买国债等投资业务。

第三项是同业业务,主要发生在银行与证券、保险等其他金融机构之间,比如银行间的拆借、外汇买卖等。

第四项是中间业务,比如代销理财产品、基金、保险,进行资金托管等业务,银行收取手续费和佣金,交易量是做大中间业务的基础。

由四项业务构成的营业收入可以分为利息净收入、手续费和佣金净收入、投资收益和其他。

归结起来,银行的业务就是借别人的钱赚自己的钱,比拼的就是谁的资金成本更低、获取收益的能力更强、风险控制的弦绷得更紧。

银行是经营风险的行业,稳定比获利更重要,这与一般企业以股东利益最大化为目标,并不完全一致,因此在诸多行业中,银行的估值常常比较低。

银行业的估值方法,一般采用PB,而不是更常见的PE,因为银行属于高杠杆、资本密集型行业,利润可以通过更高的杠杆来撬动,再加上风险滞后性以及盈利能力受货币政策等的影响大,PE并不适用。

民生银行历史PB,来源:东财choice

而银行的资产(发放的贷款、购入的金融资产等等)比较容易变现,负债(吸储、向央行的借款等等)的价值也容易衡量,净资产基本等同于内在价值,因此金融机构多用PB进行衡量。

当前的银行股,多数是破净的。

破净意味着,公司的市值低于其拥有的净资产,即使当即破产,作为投资者也能分到更多,因此买入破净股被认为是一种具有安全边际的投资方式,最早是巴菲特的老师格雷厄姆提出,被称为捡烟蒂理论。

其实早些年,银行并不是常态化破净,工商银行、中国银行和建设银行曾经都有过四五倍的PB。

但随着经济增长的速度降下来、利率一降再降,银行业赚钱变得更有挑战性。叠加上市公司变多,资金趋向于快速赚钱,拉动银行股形成行情需要的资金体量较大,银行股自然难以像风口上的赛道股一样,能有快速上涨、幅度可观的行情。

回到民生银行,为什么会估值垫底,上涨幅度垫底?

二、出来混,迟早要还的

90年代,中国经济蓬勃发展,要求金融体系更加市场化,而当时的银行都是由国家投资或者地方财政、国有企业投资组建的。

1993年的首届泰山会议上,泰山会的会员们提出民营企业贷款难是最大的问题,并产生了一个想法:创办一家为民企服务的银行。

在这个想法下,1996年,民生银行成立了,这是第一家民营企业发起设立的全国性股份制商业银行,这也决定了民生银行与其他行不在一个平等的竞争线。

初期,民生银行拉存款非常难,扫马路、扫楼都是基本操作,高管也要带头搞业务,酒桌上拼酒拉存款的事也有发生。

正因如此,“狠”“狼性”后来成为了民生银行的标签。

从2009年起,民生银行着力推行小微金融战略,凭借在小微金融上的创新,比如以“打破抵押物崇拜和报表崇拜”的力度为小微企业提供融资,民生银行成为了“小微之王”。

众所周知,招商银行是零售之王,也是银行里的优等生,其实2009年到2012年,民生银行也有着高ROE和高PB,“小微之王”的风头能并不逊于招行。

2011年,民生银行当时的行长说利润太高,有时候自己都不好意思公布。

骄傲的业绩止步于2014年。

这一年开始,实体经济下行的压力显现,民生银行的中小微贷款业务开始收缩,贷款余额减少,占发放贷款和垫款的比例也在下降。

另一项出问题的贷款是在地产行业。

地产行业无疑是前些年发展最快的行业,民生银行自然不会放过这块利润,在全国性银行中,民生银行对地产业的贷款占贷款及垫款总额的比例也偏高,比如2014年,这一比例达到了12.8%,比“涉房风险高”的平安银行都高,更别提五大行了。

民营企业出资设立,且股权分散,导致多家民营股东进行关联贷款,是民生银行一直以来的问题。

踩雷泛海集团,就是叠了关联贷款和房地产的双BUFF,此外,民生银行还踩了泰禾、恒大等地产的雷。

资本市场上,保千里、辉山乳业、庞大集团、康得新等的债务危机中,也总是少不了民生银行的影子。

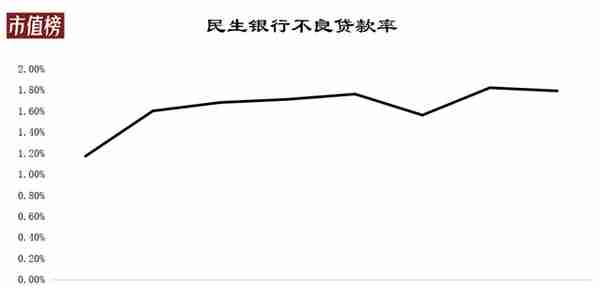

风控,同样是民生银行的弱势。

由于风险的滞后性,民生银行的不良贷款率不断上升。也就是不良贷款(次级、可疑、损失)的占比在提升。

股权问题、业绩问题以及风控引来监管罚单,都是民生银行股价走弱的原因。

2020年,民生银行管理层大换血,新董事长高迎欣坦言,将加速处置过去遗留的不良资产,夯实资产质量。将原本属于正常类的贷款,下调到关注类甚至不良类,将不良类资产迅速甩出,都是夯实资产质量的方法。

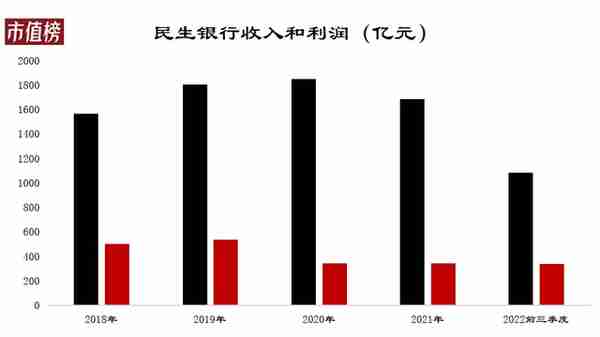

在这一过程中,会出现以下情况:计提更多的贷款减值准备,利润下滑。

2019年——2021年,由于发放贷款和垫款产生的减值损失分别为608.5亿元、769.9亿元和586.6亿元,增速分别为39.5%、26.5%和-23.8%。

于是我们看到,民生银行的利润已经连续三年没有起色。

而利润下滑又会影响资本充足率,进而限制杠杆率、负债和资产的扩张。为避免这个怪圈对银行经营影响过大,不良资产不能卖了完事,坏账的转出与核销也不能太快,清洗历史包袱需要时间。

那么,当前的民生银行,风险释放完了吗?

三、风险释放完了吗?

息差影响收入,不良资产影响利润,看银行的盈利能力必须看这两方面。

民生银行的净息差持续下降,从2020年的2.14%,降低到2022年前三季度的1.56%。在已披露数据的39家A股上市银行中排第36位。

净息差下降,和两方面因素相关:吸储的成本和放贷/投资的收益。

民生银行的短板在于前者。

按照东财choice的统计,2022年上半年,民生银行计息负债的成本率为2.42%,在业内属于偏高的位置,光大和兴业在2.3%左右,平安为2.16%,招商银行还不到1.6%,这说明民生银行低息揽储的能力有欠缺。

相较于网点多、信用高的大行,民生银行确实缺乏优势。

2023年,民生银行的低净息差会改善吗?

从负债端来看,当下,居民存钱意识强,2022年存款呈现出明显的定期化趋势,拉高了银行吸储的成本。居民恢复消费信心、企业恢复投资信心尚需要一定的时间。

从资产端来看,当前贷款利率下行,加上年初房贷利率据此重新定价,会拉低2023年资产端的收益。

因此,2023年整体不会是高息差的环境。但多数银行认为下半年会好于上半年。

再来看资产,分为规模和质量两个方面。

规模方面,近三年,民生银行的扩张速度缓慢。

银行的资产中大部分是风险资产,一般而言,风险高的资产收益也高,可以简单理解为更能赚钱的资产。风险加权资产中最重要的是信用风险加权资产。

截至2022年6月末,民生银行的信用风险加权资产为5.26万亿,相比于2019年底,规模只增加了11%,同时期,平安银行规模扩张34%,建设银行、兴业银行、光大银行在26%——29%之间。

这期间,民生银行的信用风险资产增增减减,尚未呈现出明确的回升态势。

质量方面,民生银行多个指标表现较差。

2022年前三个季度,民生银行的不良率在1.74%左右,2021年则在1.8%左右。横向对比,民生银行又是倒数。

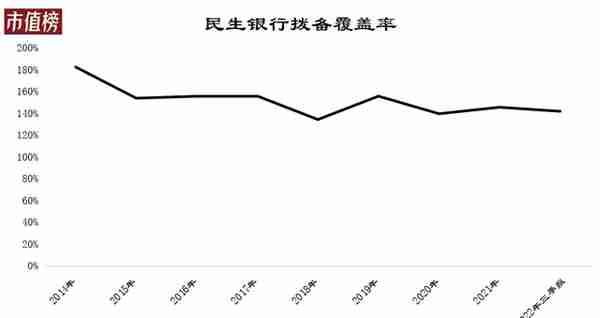

上文我们提到了拨备,如果拨备足够多,而实际坏账较少,则有利于未来的利润,拨备就相当于一个业绩的蓄水池。

截至2022年9月末,民生银行的拨备覆盖率(拨备对于不良资产的覆盖率)为141.6%,监管要求的是120%—150%。这一方面说明整体不良资产的规模太高,另一方面说明,业绩没有后备军。

当然,民生银行这几年的改革也不是没有成效,贷款类资产的质量出现了一些好转的信号。

上文提到,当银行发现一项贷款有坏账苗头的时候,可以做降级处理,向下降级叫做迁徙。

2020年以来,正常类贷款和关注类贷款迁徙率有明显的下滑趋势,次级类也有下滑。

其中正常类贷款的迁徙率在2022年上半年已经降至1.55%,关注类贷款迁徙率也已经降至低于行业中位数(以A股上市银行计),这说明这两类资产的夯实取得了成效,风险正在出清。

四、结语

冰冻三尺,非一日之寒。

从外部经济环境到股东层面的股权分散纷争不断,再到经营风格,经营风险长时间积累如同雪球越滚越大,民生银行背负的历史包袱也越来越重。

风险的释放也非一日之功。

当下的民生银行,即使管理层大幅换血,即使该爆的雷已经爆了不少,一些指标仍然擦边合格或者处于行业下游,不受投资者欢迎也在所难免。

民生银行的问题也不只是甩不良资产的包袱,清理沉疴痼疾,改善内控、构建适合新时代经济发展背景的道路,以及由此衍生的组织、文化方面的调整都是需要进一步考虑的。

上一篇

上一篇